Las hipotecas y los jóvenes, como el agua y el aceite en los últimos años

La dificultad en el acceso de los más jóvenes al mercado de la vivienda es un hecho. Y es que, aunque a veces el pago de la cuota de la hipotecas es inferior a la renta del alquiler, hacer frente al pago de la entrada no está, ni de lejos, al alcance de todos. Y esto sigue ocurriendo pese a las perspectivas de descenso del precio de los inmuebles.

Los datos así lo demuestran. Según datos de Hipoo, la primera hipotech española creada en 2018 de la mano de Juan Ferrer, tan solo un 8,17% del total de hipotecas firmadas en 2021 corresponden a menores de 35 años.

Este dato se une al porcentaje de menores de 35 que han solicitado una hipoteca y que recoge la hipotech, el cual ha disminuido un 2% respecto a 2020. En concreto, ha pasado del 45% en 2020 al 43% en 2021.

Los factores que explican el difícil acceso de los jóvenes a las hipotecas

Entre los factores fundamentales que han hecho que los jóvenes españoles hayan reducido su interés por solicitar una hipoteca se encuentran: la alta tasa de paro juvenil; la precariedad laboral con salarios más bajos, que favorecen un menor ahorro; la inestabilidad económica, con un precio de los inmuebles que los jóvenes no pueden asumir, y la incertidumbre para poder encontrar trabajo o mejorar laboralmente.

De hecho, España lidera a nivel europeo los datos de paro juvenil. Se sitúa en el entorno del 40% en los menores de 25 años, según datos de la Oficina Europea de Estadística (Eurostat). Es más, en palabras de Anna Puigdevall, tesorera de FIABCI España y directora general de API España: «El salario medio de los jóvenes no supera los mil euros al mes. Es la mitad que el de los mayores de 55. Y el empleo es muchas veces temporal, lo que impide a su vez una estabilidad económica”.

La escasa emancipación de los jóvenes en España

Los datos de emancipación tampoco son muy halagüeños. Y es que, según el Observatorio de Emancipación del Consejo de la Juventud en España, solo el 17,3% de la población joven de entre 16 y 29 años está emancipada. La media de edad de emancipación en España es de 32 años, frente a los 26 en nuestros vecinos europeos.

Concretamente, según los registros de la hipotech Hipoo, la media de ahorros aportados por los menores de 35 años se sitúa en este 2021 en 42.299 euros, mientras que en 2020 fue de 44.613 euros. Asimismo, su salario mínimo marca este año 2.017 €, frente a los 2.201€ del año pasado, y un precio del inmueble que ha ascendido a 200.328 € (2021) frente a los 194.823 € en 2020. Cifras que añaden más presión, dificultando su emancipación y el acceso a la vivienda.

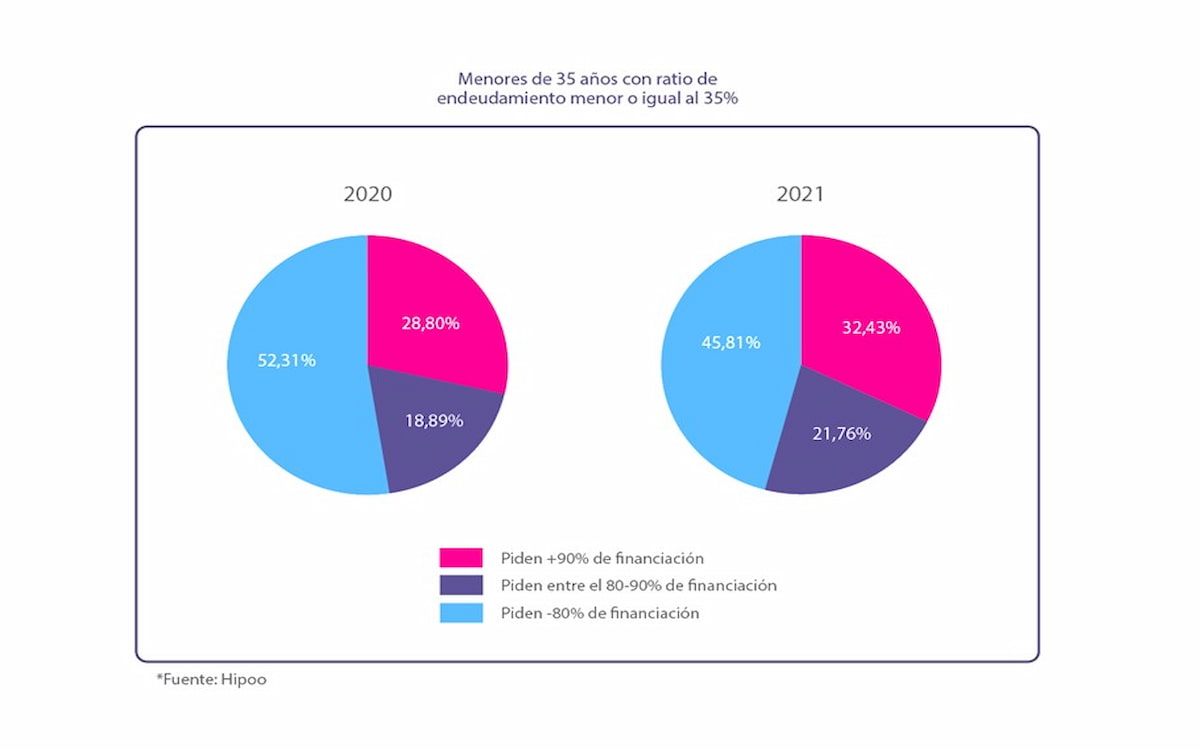

En cuanto al marco general del total de solicitudes de hipotecas llevadas a cabo por menores de 35 años, presentan un ratio de endeudamiento de no más del 35%, que sería el ideal.

En este rango, el porcentaje de jóvenes que piden más del 80% de financiación en 2021 se sitúa en un 54,19%, 6,5 puntos por encima del dato del 2020. Entre aquellos que solicitan entre el 80 y 90% de financiación, el porcentaje ha sido del 21,76%, superando al 18,89% del 2020. Y los que solicitan más de un 90% de financiación representan un 32,43% en 2021 respecto al dato de 2020, que fue un 28,8%.

Alternativas

Sin embargo, a pesar de que no sean cifras demasiado esperanzadoras, los jóvenes cuentan con propuestas alternativas. Es el caso del Plan Estatal de Vivienda, ampliado hasta 2022. O los distintos planes de ayudas desde los gobiernos regionales, como en el caso de Murcia, donde están ofreciendo ayudas que se concretan en el aval público del 20% (el 80% que queda lo cubriría el préstamo de la hipoteca). O el caso de Aragón, Canarias, Castilla y León o Extremadura que cobran un impuesto bajo si el comprador es joven. Incluso bonificaciones fiscales que algunas comunidades autónomas aplican sobre el impuesto sobre transmisiones patrimoniales al adquirir una vivienda de segunda mano.

Mención especial reciben los bancos en este sentido, que incentivan la firma de hipotecas para menores de 35 años mediante la financiación -casi en su totalidad- con plazos máximos de devolución de 30 años, además de ofrecer tipos de interés bajos.

Otra de las alternativas es la de los coliving, que han supuesto un nuevo paradigma tras el impacto de la pandemia de la covid-19. En estos espacios híbridos se combinan espacios individuales pequeños con grandes zonas en las que se fomenta la convivencia y el networking. Han supuesto un respiro -aunque obligado, en muchos casos- sobre todo para las personas jóvenes y colectivos con bajos ingresos, pues en ellos los gastos se reducen al máximo, con cuotas de entre 600 y 1200 euros, incluyendo todos los servicios y suministros, al mismo tiempo que facilitan las mudanzas. Este fenómeno puede supone una alternativa a tener en cuenta en el momento actual.

Firma

Redacción E3Economía 3 es un medio económico de referencia en la Comunitat Valenciana, con una redacción especializada en empresa, industria, innovación, talento y financiación. Ofrecemos información y análisis sobre la economía real con rigor, enfoque útil y cercanía al tejido productivo, además de entrevistas, reportajes y especiales que conectan a la comunidad empresarial.

Artículos relacionados

Últimas Noticias

Artículos destacados