BBVA ganó 4.642 millones el año pasado (+20%) y confía que 2018 sea todavía mejor

y confía que 2018 sea todavía mejor")

“Ha sido un gran ejercicio para BBVA”, ha declarado Francisco González, presidente de la entidad, tras presentar los resultados correspondientes a 2017. y ha señalado que, gracias a la transformación en la que está inmersa “nuestros ingresos han crecido un 8%”, alcanzando “un nivel récord de más de 25.000 millones de euros y un beneficio comparable de 4.642 millones” y “2018, va a ser todavía mejor”, ha subrayado.

Francisco González ha explicado que los clientes digitales han aumentado un 25%, hasta alcanzar los 22,6 millones. Respecto a los clientes que ya operan a través del móvil, han indicado que ya son “casi 18 millones de clientes, un 44% más que el año pasado. Cada vez que se digitaliza un cliente, mejora su satisfacción y se multiplica su relación con el banco”, ha señalado.

El presidente de BBVA ha destacado que “en diciembre, una de cada tres ventas se ha hecho por canales digitales. Hace solo dos años era una de cada diez. Es un crecimiento exponencial que va a continuar a lo largo de este 2018, en el que esperamos que más de la mitad de los clientes de todo el Grupo BBVA operen ya digitalmente”.

El Grupo BBVA generó en 2017 un beneficio atribuido de €3.519 millones (+1,3%). Si excluimos el ajuste contable de Telefónica, el resultado del año 2017 ascendió a €4.642 millones, un 19,7% más frente al resultado de 2016 sin las provisiones por las cláusulas suelo. Los principales factores que explican la cuenta son unos ingresos récord y el control de los gastos de explotación.

El Grupo BBVA generó en 2017 un beneficio atribuido de €3.519 millones (+1,3%). Si excluimos el ajuste contable de Telefónica, el resultado del año 2017 ascendió a €4.642 millones, un 19,7% más frente al resultado de 2016 sin las provisiones por las cláusulas suelo. Los principales factores que explican la cuenta son unos ingresos récord y el control de los gastos de explotación.

Intereses y gastos de explotación

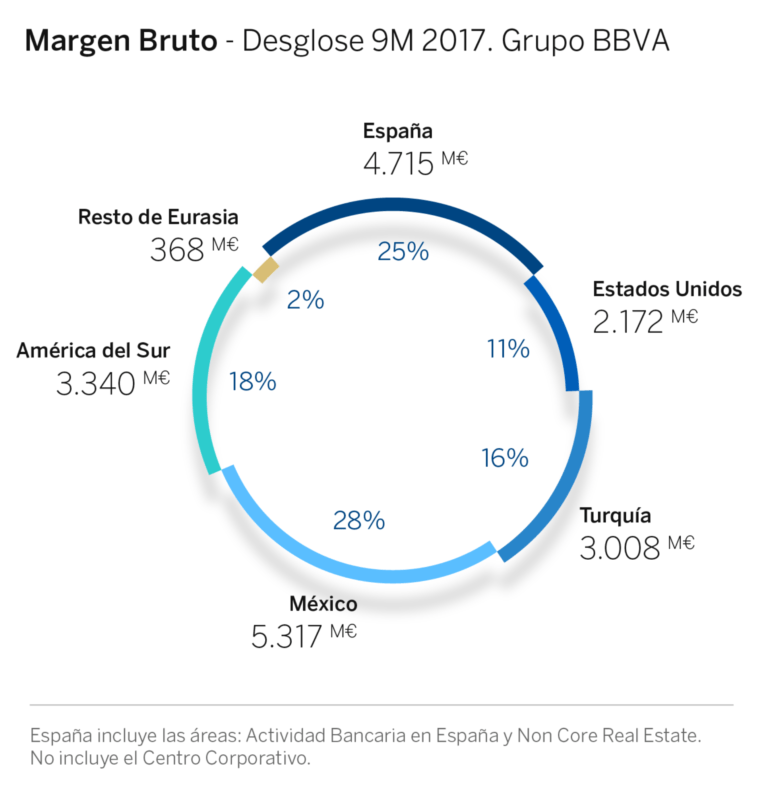

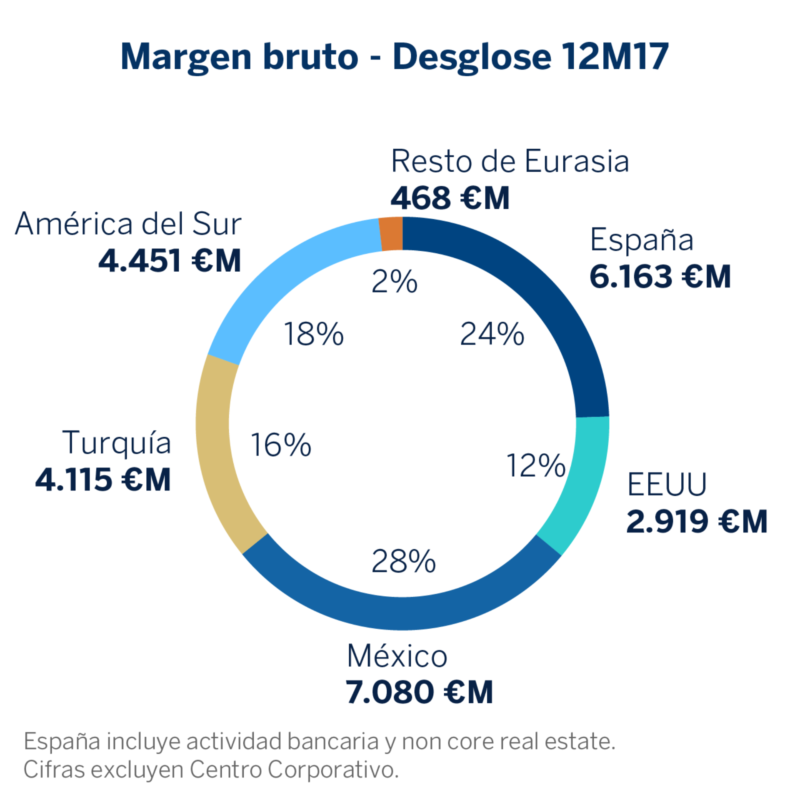

En 2017, el Grupo BBVA generó un margen de intereses de €17.758 millones (+4,1% interanual, +10,6% en términos constantes), un máximo histórico, que también se vio en el cuarto trimestre. Esta partida, junto con las comisiones ascendió a €22.679 millones, un 4,1% superior a 2016. Estas líneas impulsaron el margen bruto hasta niveles récords: €25.270 millones.

Los gastos de explotación descendieron un 2,3% en términos interanuales en el conjunto del año (+2,2% a tipos de cambio constantes). La evolución de ingresos y costes generó unas ‘mandíbulas positivas’ y permitió que el ratio de eficiencia mejorara a cierre de año por cuarto ejercicio consecutivo (49,5%). Asimismo impulsó el margen neto acumulado un 7,7% en términos interanuales (+14,1% a tipos de cambio constantes), hasta los €12.770 millones, otra cifra récord.

Por lo que respecta a los indicadores de riesgo, se apreció una mejora importante en la tasa de mora, gracias a la reducción de préstamos dudosos. A cierre de diciembre, se situó en el 4,4%, 47 puntos básicos menos que un año antes. Se trata de la menor tasa de mora desde junio de 2012. Por su parte, la cobertura cerró en el 65%, mientras que el coste de riesgo se mantuvo estable, en el 0,9%.

En cuanto a la solvencia, el ratio CET1 fully-loaded alcanzó niveles del 11,1% en diciembre, por encima del objetivo del Grupo. Por su parte, el ratio de apalancamiento fully-loaded alcanzó el 6,6%, lo que permite a BBVA ocupar el primer puesto en relación con sus competidores europeos.

Además, está previsto someter a la consideración de los órganos de gobierno correspondientes un pago en efectivo de 0,15 euros brutos por acción en abril, como dividendo complementario del ejercicio 2017.

Suben los créditos y los depósitos

Suben los créditos y los depósitos

La actividad mantuvo una senda similar a lo largo de todo el año en la mayor parte de las áreas: creció en las geografías emergentes, mientras que el desapalancamiento continuó en España y Estados Unidos, aunque se moderó en la última parte del año. En el Grupo BBVA, el crédito bruto a la clientela se situó a finales de diciembre en €400.369 millones (+2,7% al compararlo con un año antes, a tipos de cambio constantes).

Por su parte, los depósitos de la clientela alcanzaron los €376.379 millones, un 1,9% superior al dato de diciembre de 2016 en términos constantes. Las partidas más líquidas y de menor coste aumentaron, mientras que disminuyeron los depósitos a plazo.

En España se vieron signos de recuperación del crédito en la última parte del año. La inversión crediticia (se toma como referencia el crédito a la clientela no dudoso en gestión) de la Actividad Bancaria en España creció en el trimestre un 0,6%. Lo más destacable fue el avance de la financiación a empresas y de los créditos al consumo. Por su parte, los depósitos de clientes en gestión se mantuvieron en niveles similares a los de diciembre de 2016, con un crecimiento destacado de las cuentas corrientes y de ahorro.

Transformación digital

El proceso de transformación del banco se ha acelerado de forma exponencial. A cierre de año, BBVA cuenta con 22,6 millones de clientes digitales, un 25% más en términos interanuales. De estos,17,7 millones son clientes que se relacionan con la entidad a través del móvil, un 44% más que hace un año. Además, en seis países (España, Estados Unidos, Turquía, Argentina, Chile y Venezuela), los clientes digitales ya han sobrepasado el 50%.

Durante 2017, el banco ha logrado el reconocimiento a la mejor aplicación de banca móvil del mundo y ha obtenido la mayor puntuación de Europa por sus servicios de banca online, de acuerdo con Forrester Research.

El consejero delegado, Carlos Torres Vila, destacó que “la transformación es por y para el cliente y, cuando el cliente se digitaliza, está más vinculado y más satisfecho, y genera más ingresos”.

En el área de Actividad Bancaria en España, el margen de intereses del cuarto trimestre creció un 2,1% respecto al trimestre previo. Aunque en la cifra acumulada no se vio un avance, los menores volúmenes de crédito se han visto parcialmente compensados por la subida del diferencial de la clientela en el año. Las comisiones continuaron evolucionando favorablemente (+5,7% interanual en 2017). Por su parte, el margen bruto ascendió a €6.180 millones, un 3,7% menos que en 2016. Uno de los catalizadores de la cuenta fue la reducción interanual de los gastos de explotación, un 5,6%.

Excelentes resultados en México, Turquía, EE.UU y Chile

Muy destacable ha sido el resultado en Turquía, donde el beneficio atribuido alcanzó los 826 millones, con un crecimiento del 70%, gracias a la mejora de los ingresos por intereses y comisiones y una fuerte disciplina en el capítulo de gastos.

En Estados Unidos se recuperó la inversión crediticia. El margen neto creció por encima del 26%, mientras el beneficio atribuido alcanzó los 511 millones de euros. México arroja unos excelentes resultados, con un beneficio atribuido de 2.162 millones, lo que supone un crecimiento del 12,7% interanual. En Chile el beneficio atribuido alcanzó los 861 millones, un 14% más que el pasado año.

Eliminación del riesgo inmobiliario

El área Non Core Real Estate dio un paso decisivo en su estrategia de reducción de la exposición inmobiliaria, al lograr un acuerdo con Cerberus que reducirá casi por completo dicha exposición. Se espera que la operación se cierre en la segunda mitad de 2018. A cierre de 2017, la exposición neta al negocio inmobiliario era de €6.416 millones, un 37,2% inferior a la de doce meses antes. El resultado atribuido acumulado del área fue de €-501 millones, que compara con los €-595 millones registrados en 2016.

Firma

Redacción E3Economía 3 es un medio económico de referencia en la Comunitat Valenciana, con una redacción especializada en empresa, industria, innovación, talento y financiación. Ofrecemos información y análisis sobre la economía real con rigor, enfoque útil y cercanía al tejido productivo, además de entrevistas, reportajes y especiales que conectan a la comunidad empresarial.

Empresas

Artículos relacionados

Últimas Noticias

Artículos destacados