La CNMC constata que las comisiones cobradas por la retirada de efectivo de cajeros se han triplicado

La Comisión Nacional de los Mercados y la Competencia (CNMC), ha publicado el primer informe sobre las comisiones por la retirada de efectivo en los cajeros automáticos. En él se analizan los acuerdos o decisiones de las entidades de crédito para la determinación y aplicación de la comisión por la retirada de efectivo con tarjeta u otros instrumentos de pago. No hay constancia de que se haya producido un incremento de comisiones a los consumidores de las recientes estrategias corporativas, dado el escaso tiempo transcurrido desde su inicio y la gradualidad de su impacto.

La Comisión Nacional de los Mercados y la Competencia (CNMC), ha publicado el primer informe sobre las comisiones por la retirada de efectivo en los cajeros automáticos. En él se analizan los acuerdos o decisiones de las entidades de crédito para la determinación y aplicación de la comisión por la retirada de efectivo con tarjeta u otros instrumentos de pago. No hay constancia de que se haya producido un incremento de comisiones a los consumidores de las recientes estrategias corporativas, dado el escaso tiempo transcurrido desde su inicio y la gradualidad de su impacto.

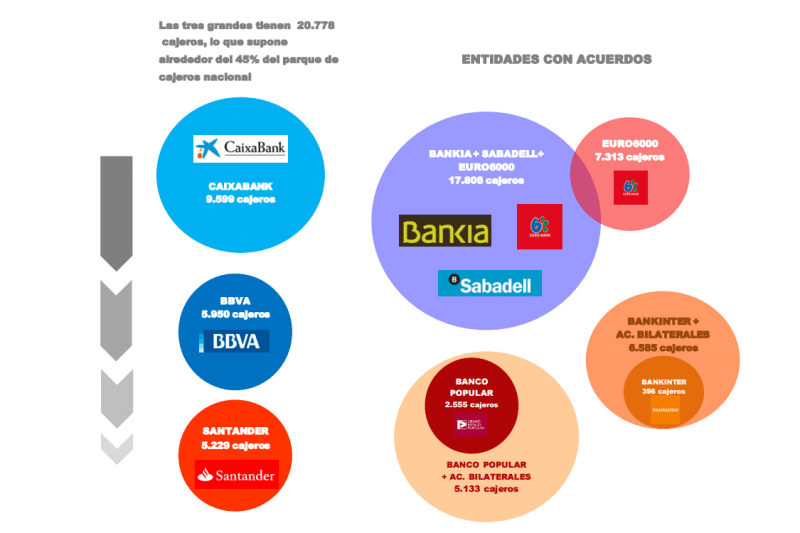

La retirada de efectivo representa el 74% de las operaciones que se realizan en los cajeros. En marzo de 2015 se produjo un cambio en la operativa de las redes de cajeros. Se pasó de un sistema multilateral en el que las entidades acordaban compartir su red de cajeros a cambio de una tasa previamente pactada entre ellos, a otro en el que cada entidad o grupo de entidades cobra al resto una comisión que unilateralmente decide por el uso de su red.

Tal como se explica en el informe, el nuevo modelo podría favorecer a las entidades con grandes redes que tendrían libertad para cobrar por el uso de las mismas a terceros en lugar de depender de los citados acuerdos multilaterales. De hecho, la tasa cobrada a terceras entidades por uso de cajeros propios se ha triplicado en el caso de los grandes bancos (entre 1,80 y 2 euros, frente a 0,65 euros en el modelo previo). No obstante, señala el informe de la CNMC, es pronto para evaluar el efecto sobre los usuarios, dado que es de esperar que la firma de alianzas entre entidades con menores redes y el uso de redes propias, neutralice estos efectos.

Por el contrario, a las entidades de pequeño o mediano tamaño o con una red reducida de cajeros, el cambio les ha resultado menos ventajoso, dado que no pueden ofrecer el servicio en las mismas condiciones que antes y se ven obligadas a buscar socios con los que completar su red para prestar servicio a sus clientes o a ampliar sus propias redes. En la situación actual, la dimensión reducida o carencia de red dificultaría la entrada o expansión de nuevos operadores en el mercado.

El primer semestre de 2016 se ha caracterizado por una intensa actividad de alianzas y acuerdos interbancarios. El más importante de ellos es el suscrito por Bankia, Sabadell y la red Euro 6000, que incluye 18.000 cajeros (el 38% del total). Las partes cobran una comisión recíproca de 0,65 euros por operación y cada una tiene libertad para fijar el importe por el uso de red frente a terceras entidades.

En principio, si se confirma el repliegue de los usuarios a la red de su propio banco, que es gratuita, la nueva situación no les supondría un incremento de sus costes; pero si esta red es reducida podrían verse obligados, antes o después, a recurrir a las redes de otras entidades, con la posible repercusión de la comisión de la adquirente por parte de la emisora.

El impacto final sobre el usuario de cajeros será complejo de determinar, aunque si se produce una elevación generalizada de las comisiones por uso de cajeros ajenos, afectaría con más intensidad a los bancos con menor red y a sus clientes. No hay constancia de que esta situación se haya producido hasta el momento.

Firma

Redacción E3

Artículos relacionados

Últimas Noticias

Artículos destacados