Ranking transporte y logística: Las 300 líderes elevan un 32,8% su rentabilidad

El sector consolida en 2024 su nueva etapa de madurez. Las grandes compañías no solo recuperan tracción en ingresos, sino que fortalecen márgenes en un entorno de mayor disciplina operativa

El mapa empresarial del transporte y la logística en España muestra en 2024 un sector altamente concentrado y cada vez más sofisticado. Grandes operadores aéreos, gestores de infraestructuras y multinacionales logísticas consolidan su posición en un mercado donde la escala, la eficiencia tecnológica y la capacidad financiera marcan la diferencia.

El ejercicio confirma una tendencia clara: la creación de valor se concentra en los grupos con mayor tamaño y diversificación.

La demanda de movilidad aérea recuperó niveles sólidos, el tráfico aeroportuario consolidó su senda de crecimiento y la logística vinculada al comercio electrónico mantuvo un tono expansivo, si bien con márgenes sometidos a una disciplina creciente.

En este contexto, las 300 mayores empresas del sector del transporte y la logística en España han logrado no solo incrementar su volumen de negocio, sino también reforzar de manera significativa su rentabilidad. El ranking que publicamos se ha elaborado, como es habitual, a partir de nuestra herramienta de análisis empresarial Infonif, que obtiene la información financiera directamente del Registro Mercantil. Se trata, por tanto, de datos oficiales depositados por las propias compañías, lo que garantiza la consistencia y trazabilidad de las magnitudes analizadas.

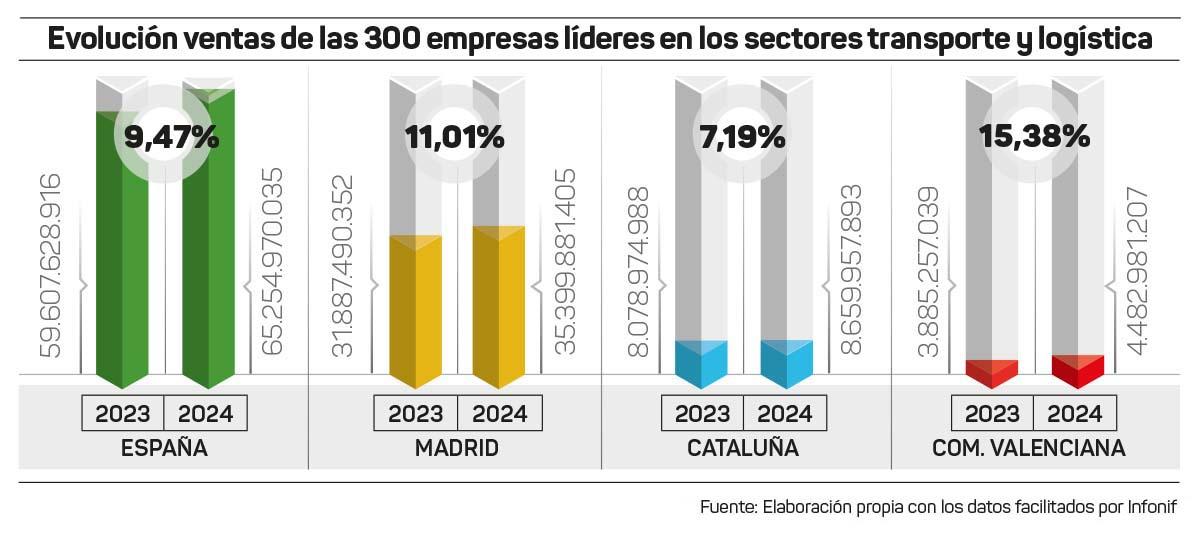

Más de 65.000 M€ en ventas

De acuerdo con la información recabada, las 300 empresas líderes del sector alcanzaron en 2024 unas ventas agregadas de 65.254,97 M€, frente a los 59.607,63 M€ registrados en 2023. El incremento absoluto asciende a 5.647 M€, lo que supone una variación positiva del 9,47 % interanual.

Se trata de un crecimiento relevante, especialmente si se tiene en cuenta que el ejercicio anterior ya reflejaba una base elevada tras la recuperación pospandemia. El avance responde, en gran medida, al dinamismo del transporte aéreo de pasajeros, al aumento del tráfico en infraestructuras aeroportuarias y al empuje sostenido de la logística asociada al comercio digital y a la distribución capilar.

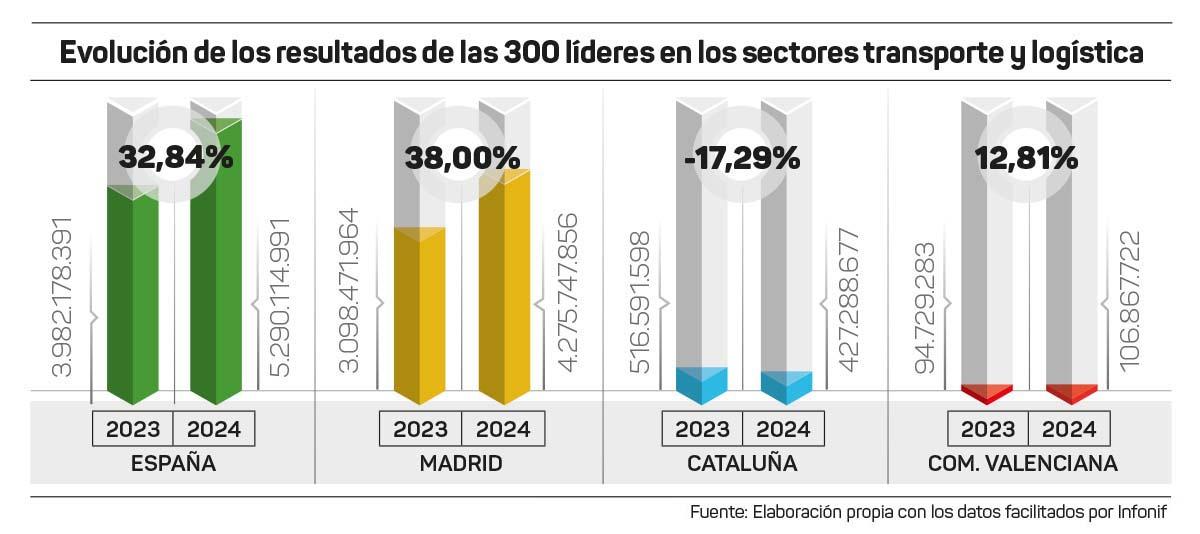

Pero el dato más significativo no se encuentra únicamente en la cifra de negocio. Los resultados agregados de estas 300 compañías ascendieron en 2024 a 5.290,11 M€, frente a los 3.982,18 M€ del ejercicio anterior. El incremento, de 1.307,94 M€, equivale a un crecimiento del 32,84%.

Es decir, mientras las ventas avanzan a un ritmo cercano al 10%, los beneficios lo hacen a tasas superiores al 30%. Esta divergencia evidencia una mejora sustancial de los márgenes operativos y financieros. La moderación de determinados costes energéticos respecto a los picos de 2022, la optimización de flotas, la revisión de rutas, la digitalización de procesos logísticos y una gestión más eficiente del apalancamiento han permitido recuperar rentabilidades que habían quedado tensionadas en ejercicios anteriores.

El peso determinante del Top 10

Dentro del conjunto de las 300 empresas, el Top 10 concentra una parte muy significativa del negocio sectorial. Las diez primeras compañías por volumen de ventas suman en 2024 un total de 28.542 M€, frente a los 25.722,17 M€ de 2023. El aumento es de 2.820 M€, lo que representa un crecimiento del 10,97%.

En términos de resultados, la concentración es todavía más acusada. El Top 10 obtiene unos beneficios agregados de 4.050,47 M€, frente a los 2.838,79 M€ del ejercicio anterior. La mejora es de 1.211,68 M€, lo que supone una variación del 42,68%.

Esto implica que las diez primeras empresas concentran aproximadamente el 44% de las ventas totales del ranking, pero cerca del 77% de los beneficios agregados. La estructura sectorial, fuertemente polarizada en torno a grandes operadores aéreos, gestores de infraestructuras y multinacionales logísticas, explica esta elevada concentración de rentabilidad.

Liderazgo aéreo y aeroportuario

El ranking está encabezado por Iberia Líneas Aéreas de España, con una facturación de 6.986 M€ en 2024, frente a los 6.745 M€ de 2023. El incremento de 241 M€ supone una variación del 3,57%. Sin embargo, sus resultados descienden desde los 804 M€ hasta los 745 M€, con una caída del 7,34%. A pesar de la sólida demanda, el entorno competitivo y los costes operativos han moderado su rentabilidad.

En segunda posición figura Aena SME, con 5.046,81 M€ en ventas, lo que representa un crecimiento del 13,46% respecto al ejercicio anterior. Su resultado neto alcanza los 1.829,87 millones, frente a los 1.436,26 millones de 2023, un aumento del 27,40%. La recuperación sostenida del tráfico aéreo y la fortaleza de los ingresos comerciales en aeropuertos consolidan a Aena como uno de los grandes generadores de beneficio del sector.

Renfe Viajeros ocupa la tercera posición, con 3.769,02 M€ en ingresos (+5,13%). En su caso, el resultado mejora sustancialmente al pasar de pérdidas de 65,01 millones en 2023 a un beneficio de 5,42 millones en 2024, lo que supone una variación positiva superior al 100%. El ajuste operativo y la normalización progresiva de la demanda ferroviaria explican este giro.

Vueling, con 3.308,25 millones en ventas (+1,61%), reduce sus beneficios desde 315,70 millones hasta 213,67 millones (-32,3 %), evidenciando una mayor presión sobre márgenes en el segmento de bajo coste. Air Europa Líneas Aéreas, quinta en el ranking, incrementa su facturación un 6,88% hasta los 2.996,78 millones, pero ve caer su resultado un 56,14%, hasta 64,27 millones.

El comportamiento más disruptivo lo protagoniza International Consolidated Airlines Group (IAG), que multiplica sus ventas hasta 1.464,31 millones frente a los 248,99 millones del ejercicio anterior, lo que supone un crecimiento del 488,09 %. Además, pasa de pérdidas de 22,75 millones a beneficios de 941,80 millones. Este salto extraordinario explica en gran medida el fuerte incremento agregado del beneficio del Top 10.

Logística y comercio electrónico

Más allá del transporte aéreo, el ranking incorpora actores clave de la cadena logística. Compañía de Distribución Integral Logista alcanza 2.194,55 millones en ventas (+7,10%) y mejora su resultado un 24,22 %, hasta 84,90 millones. Amazon Spain Fulfillment supera por primera vez los 1.000 M€ de facturación (1.009,25 millones, +4,47%) y pasa de pérdidas de 2,99 millones a beneficios de 8,27 millones.

Amazon Road Transport Spain, por su parte, incrementa sus ingresos un 9,31%, hasta 863,85 millones, y multiplica por más de cuatro su resultado, alcanzando 10,45 millones frente a 2,51 millones en 2023 (+316%). La creciente integración vertical de la logística del comercio electrónico se traduce en mayor volumen y una progresiva mejora de márgenes.Distribución territorial: Madrid como epicentro

El análisis por comunidades autónomas refleja una elevada concentración en Madrid. De las 300 empresas del ranking, 91 tienen su sede en esta comunidad. En conjunto, alcanzan 35.399,88 millones de euros en ventas en 2024, frente a 31.887,49 millones en 2023. El crecimiento es de 3.512,39 millones, equivalente al 11,01%.

En términos de resultados, las compañías con sede en Madrid obtienen 4.275,75 M€, frente a 3.098,47 millones del ejercicio anterior. El aumento del 38% confirma el papel de Madrid como núcleo financiero y corporativo del transporte aéreo y de los grandes operadores logísticos.

Cataluña, con 54 empresas en el ranking, suma 8.659,96 M€ en ventas (+7,19%). Sin embargo, sus resultados agregados descienden un 17,29%, hasta 427,29 millones. El comportamiento desigual de las aerolíneas y operadores con sede en Barcelona explica esta divergencia entre ingresos y beneficios.

La Comunitat Valenciana, con 36 empresas, es la autonomía que registra el mayor crecimiento porcentual en ventas: 4.482,98 millones en 2024 frente a 3.885,26 millones en 2023, lo que supone un incremento del 15,38%. Los beneficios también mejoran, aunque de forma más moderada, un 12,81%, hasta 106,87 millones. El dinamismo portuario y logístico, junto con operadores especializados, impulsa esta evolución.

En los cinco primeros puestos encontramos a Baleària, Air Nostrum Lineas Aéreas, Intermodalidad de Levante, CSP Iberian Valencia Terminal y Centro Portuario de Empleo de Valencia.

Por su parte, el País Vasco, con 22 empresas, alcanza 2.096,99 millones en ventas (+3,41%), pero reduce sus resultados un 35,57%, hasta 28,40 millones. La presión sobre márgenes en determinados nichos industriales y logísticos condiciona su rentabilidad.

Un sector más rentable

En conjunto, el ranking de las 300 empresas líderes del transporte y la logística en 2024 dibuja un sector que consolida crecimiento y, sobre todo, mejora sustancialmente su rentabilidad. La facturación avanza con solidez, apoyada en la recuperación del tráfico aéreo, la estabilidad del transporte ferroviario y la expansión de la logística vinculada al comercio electrónico.

Pero es la mejora de márgenes la que marca el verdadero punto de inflexión. El incremento del 32,84% en los resultados agregados revela un proceso de ajuste interno que combina disciplina financiera, eficiencia operativa y una gestión más sofisticada de la capacidad instalada.

La elevada concentración del beneficio en el Top 10 pone de manifiesto la dualidad del sector: grandes operadores con economías de escala y músculo financiero conviven con compañías de menor tamaño, más expuestas a tensiones de costes y a la volatilidad de la demanda.

En 2025, el reto ha sido sostener esta rentabilidad en un entorno todavía condicionado por la evolución de los precios energéticos, las exigencias regulatorias en materia de sostenibilidad –incluidos los derechos de emisión– y la competencia internacional. No obstante, los datos oficiales del Registro Mercantil, analizados a través de Infonif, confirman que 2024 ha sido, para el transporte y la logística españoles, un ejercicio de consolidación y fortalecimiento estructural.

Aquí te dejamos el enlace de las 300 empresas líderes en transporte y logística del territorio nacional. También puedes pinchar en la imagen.

Enlaces de los últimos rankings publicados

Aquí te dejamos el enlace de las 500 empresas líderes en ventas de la Comunidad Valenciana y de los 100 mayores grupos del territorio.

Aquí tienes el enlace de las 300 empresas líderes de exportación en ventas.

Los 100 grupos líderes en ventas de España se pueden consultar aquí

Aquí te dejamos el enlace de las 300 empresas líderes que más empleo generan en España.

En este enlace se encuentran las 300 empresas líderes del sector construcción en España.

En el siguiente enlace encontrarás las 300 empresas líderes del sector agro en España.

Os facilitamos el enlace de las 300 empresas líderes de mayor crecimiento en España en el siguiente enlace

Aquí te dejamos el enlace de las 300 empresas más longevas de España en el siguiente enlace

Aquí os compartimos: las 500 empresas líderes de España de los sectores transporte y logística en el siguiente enlace.

Aquí os dejamos también el enlace de las 300 empresas líderes de España en los sectores plástico y químico pinchando el siguiente enlace.

Os compartimos también el de las 300 empresas líderes de la Comunidad Valenciana, pinchando en el siguiente enlace.

Si quieres conocer el Ranking de los 130 grupos consolidados en ventas de España pincha en el siguiente enlace.

También te compartimos el Ranking de las 500 empresas líderes en ventas de España pincha en el siguiente enlace.

Firma

Gemma JimenoLicenciada en CC de la Información por la Universidad del País Vasco, Gemma Jimeno se incorporó a ECO3 Multimedia, S.A., en 1998 como Redactora y ha participado activamente en el desarrollo de diferentes líneas de negocio. Desde hace años desempeña las funciones de Editora de los contenidos informativos, de los diferentes productos editoriales de E3 Media.

Gemma JimenoLicenciada en CC de la Información por la Universidad del País Vasco, Gemma Jimeno se incorporó a ECO3 Multimedia, S.A., en 1998 como Redactora y ha participado activamente en el desarrollo de diferentes líneas de negocio. Desde hace años desempeña las funciones de Editora de los contenidos informativos, de los diferentes productos editoriales de E3 Media.Empresas

AMAZON ROAD TRANSPORT SPAIN SL

INTERNATIONAL CONSOLIDATED AIRLINES GROUP SA

Artículos relacionados

Últimas Noticias