¿Qué preocupa al sector plástico y químico? Seis ejes críticos de competitividad

La demanda, los costes y la presión normativa empujan a las empresas a tomar decisiones que ya no son tácticas, sino estructurales.

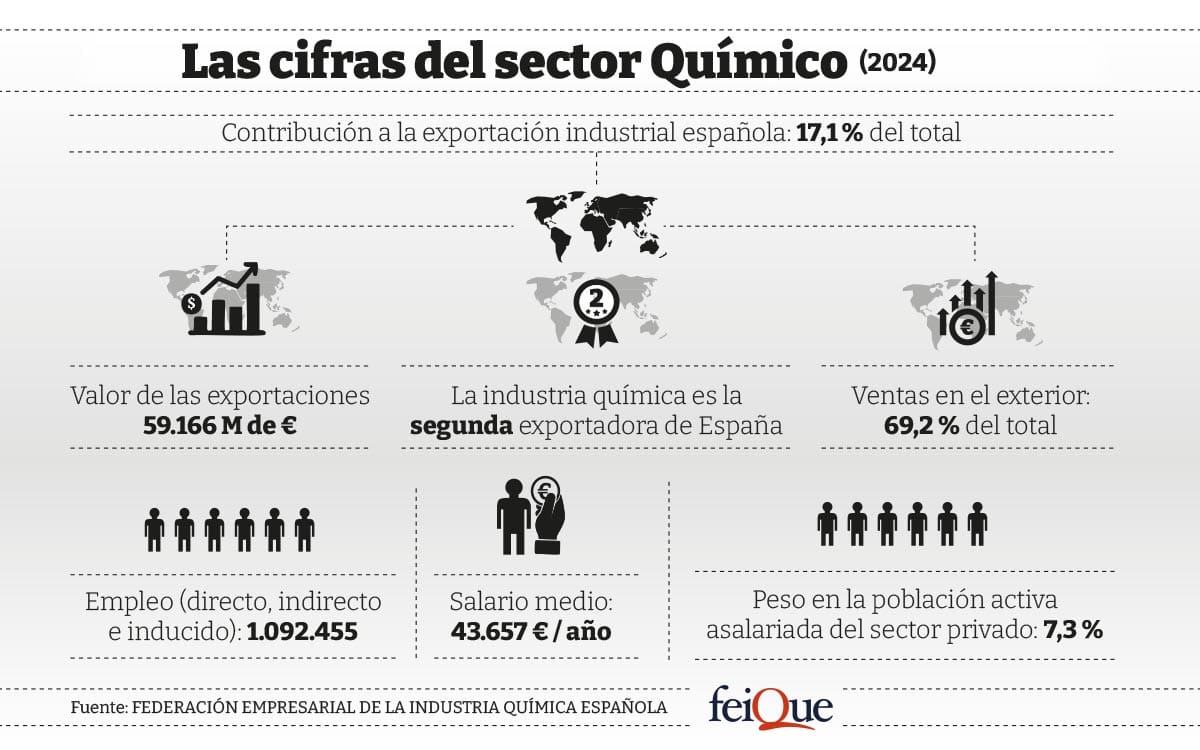

El negocio sigue en marcha, pero el tablero ha cambiado. La demanda, los costes y la presión normativa empujan a las empresas a tomar decisiones que ya no son tácticas, sino estructurales. En el caso de la química, el sector prevé cerrar 2025 con un ligero crecimiento de producción del 1,2% y mejorar en 2026 hasta el 2%, con la cifra de negocios avanzando del 1% en 2025 al 3% en 2026 (hasta 88.928 millones de euros), apoyado en la expectativa de recuperación de la demanda y en medidas que deberían reforzar la competitividad.

La Federación Empresarial de la Industria Química Española (Feique) advierte, sin embargo, de una fragilidad de fondo: la Química Básica –un tercio de la actividad– acumula una caída cercana al 9% desde 2020 por el impacto de la energía y los derechos de emisión.

En el plástico, el diagnóstico es más áspero. «El sector está viviendo un momento crítico», sostiene Isabel Goyena, directora general de la Asociación Española de Industriales de Plásticos (ANAIP).

Isabel Goyena, directora general de ANAIP

A la mala imagen, «muchas veces derivada de bulos o información sesgada», se suma una oleada de cambios regulatorios que, según la asociación, pone en riesgo la viabilidad de empresas, la competitividad del sector y la autonomía estratégica en España y Europa. La preocupación, en ambos mundos, tiene un hilo común: competir en un mercado global con reglas, costes e incentivos distintos.

1. Energía: el factor que condiciona la Química Básica

En química, el principal foco de inquietud es la energía por su efecto directo sobre la Química Básica, el primer eslabón de la cadena de valor. Feique cuantifica el problema: desde 2019, los costes eléctricos se han incrementado un 40% y el gas se ha multiplicado por dos. A ello se añade que el precio de los derechos de emisión de CO2 se ha triplicado también desde 2019.

La presidenta de Feique, Teresa Rasero, advierte de un riesgo de «procesos de desinversión» si no se aplican medidas urgentes y estructurales. Y no se trata solo de perder empleo o riqueza: se pone en juego la autonomía estratégica en ámbitos como salud, energía, alimentación o defensa.

Teresa Rasero, presidenta de Feique

La federación dibuja una agenda muy concreta. En electricidad, plantea un objetivo de precio final competitivo (con referencias a un objetivo inferior a 40 €/MWh) y solicita cambios fiscales y regulatorios: eliminar el Impuesto sobre el Valor de la Producción de la Energía Eléctrica, reducir el Impuesto Especial sobre la Electricidad al 0,5% para la industria, y reformar el peso de los servicios de ajuste, cuyo coste medio pasó de 4 €/MWh antes de las crisis a 12 €/MWh en 2024 y se proyectó por encima de 17 €/MWh en 2025.

También propone reducciones estructurales de peajes para electrointensivos y mejorar las compensaciones de costes indirectos de CO2, aspirando progresivamente al máximo compensable permitido por la Unión Europea.

El mensaje implícito es que, sin un marco energético previsible, el sector puede crecer en áreas menos intensivas, pero el corazón industrial -las grandes plantas- se fragiliza. De ahí que Feique sitúe la energía como primer eje de competitividad.

2. Inversión para descarbonizar: el reto de financiar el cambio

La segunda gran preocupación es la descarbonización: no tanto por el objetivo, sino por cómo se financia y ejecuta. La patronal Feique estima que el sector necesitará invertir cerca de 65.000 millones de euros hasta 2050 (unos 2.600 millones anuales) para descarbonizar procesos y sustituir combustiones fósiles.

En la actualidad, la inversión anual se sitúa en torno a 2.200 millones, por lo que Teresa Rasero reclama «mecanismos de apoyo eficientes» que complementen las necesidades de capital.

Entre los instrumentos que Feique destaca figura el PERTE de Descarbonización Industrial –a la espera de una convocatoria «más eficaz» para proyectos con plazos amplios– y, especialmente, los Contratos por Diferencias de Carbono, ya operativos en varios países europeos, que compensan la brecha de costes operativos entre tecnologías limpias y fósiles. Además, la federación insiste en dotar de presupuesto a estas herramientas, incluso a través de un Fondo para la Competitividad Industrial vinculado al debate de la Ley de Industria y Autonomía Estratégica.

En el plástico, la descarbonización aparece, pero la preocupación se entrelaza con la capacidad real de adaptación de un tejido en el que «muchas empresas son pymes». Para ANAIP, además de la descarbonización, la eficiencia energética y la adaptación a nuevas exigencias normativas se convierten en tareas simultáneas, con calendarios que cambian.

3. Regulación: una transición «con industria» o el riesgo de perder competitividad

Si la energía es el eje químico, la regulación es el gran tema del plástico. Isabel Goyena habla de «novedades regulatorias complejas» y de una incertidumbre que desborda la capacidad de ejecución. «Continuos cambios» que hacen que las empresas no lleguen a tiempo; y, en ocasiones, tras invertir para adecuarse, la norma se modifica antes de entrar en vigor.

En su lista de frentes figuran el reglamento europeo de envases y residuos de envases, el reglamento para prevenir pérdidas de granza (pellets), la directiva de agua potable y el futuro reglamento de vehículos fuera de uso, entre otros.

ANAIP sostiene que el debate no es «circularidad sí o no», sino cómo se diseña: pide que cualquier modificación se base en criterio científico y análisis de ciclo de vida, porque hay sustituciones de material impulsadas por normativa que «muchas veces no son más sostenibles». La asociación pone el foco en objetivos de reutilización de determinados plásticos, como el film de paletizar y flejes, y alerta de efectos prácticos que podrían equivaler a una prohibición de facto pese a su desempeño en eficiencia y seguridad en logística.

La química también mira la regulación, pero desde el prisma de autonomía estratégica y defensa de producciones críticas. Feique insiste en la necesidad de proteger «moléculas y plantas químicas críticas» dentro de la Alianza de Productos Químicos Críticos impulsada por la Comisión Europea y reclama que las medidas que se definan se apliquen también a las producciones estratégicas españolas.

4. Competencia global e importaciones

Ambos sectores comparten un temor: competir con producto importado que no juega con las mismas reglas. ANAIP pide «competencia justa» y armonizar la legislación a nivel europeo, incorporando «medidas espejo» para asegurar que las importaciones cumplan los mismos estándares que la producción europea.

También reclama aplicar de forma equitativa las normas de contenido reciclado a productos importados, además de reforzar trazabilidad y controles para evitar certificados dudosos, con auditorías sistemáticas, fortalecimiento de la certificación y un régimen sancionador disuasorio.

Feique, por su parte, sitúa la defensa comercial como cuarto eje. Señala que la Comisión Europea ha intensificado procedimientos antidumping y antisubvención en los últimos años y que existen decenas de medidas de protección vigentes en productos químicos.

El sector pide acelerar investigaciones para evitar efectos irreversibles del dumping y reclama también mayor vigilancia aduanera para impedir la entrada de productos ilegales que no cumplan normas europeas, una línea en la que la Comisión se habría comprometido a reforzar actuaciones en 2026.

En el trasfondo, aparece un debate de soberanía industrial: producir en Europa con estándares más altos, pero sin mecanismos que eviten que la desventaja regulatoria se traduzca en pérdida de producción local.

5. Fiscalidad y el «caso español» del plástico

Dentro del paquete de preocupaciones, el plástico señala un elemento singular. España «es el único país europeo» con impuesto a los envases plásticos no reutilizables, lo que, según ANAIP, coloca a las empresas en desventaja frente a países próximos.

Goyena sostiene que el impuesto «no ha conseguido sus objetivos». No habría mejorado el reciclado nacional ni fomentado la circularidad y su recaudación no se invierte en economía circular.

La asociación añade que el tributo ha generado costes y complejidad. En una encuesta de mayo de 2025, el 70% de empresas tenía dificultades para saber si sus productos estaban afectados y cuatro de cada diez asumieron un gasto superior a 50.000 euros desde 2023 por el impuesto.

Además, ANAIP vincula el impuesto con una crisis en productos como los filmes, por la presión de importaciones con certificados de escasa trazabilidad. En 2024, Arabia, Egipto y Brasil concentraron el 62,3% del total importado (53.000 toneladas de 84.300), con el coste medio por kilo más bajo. La propuesta de la asociación busca un punto intermedio: exención del impuesto para envases con al menos 30% de material reciclado.

6. El talento, la otra batalla menos visible

Más allá de energía, impuestos y normas, el sector también se preocupa por el talento. Goyena reconoce que, aunque el plástico ofrece salarios medios por encima de otros sectores, atraer profesionales sigue siendo un reto en un mercado laboral donde los jóvenes priorizan flexibilidad y equilibrio vital.

Firma

Sara MartíCoordinadora editorial. Graduada en Periodismo por la Universidad Jaume I, estoy especializada en contenido web y ediciones digitales por el Máster en Letras Digitales de la Universidad Complutense de Madrid. Mi experiencia en el mundo de la comunicación abarca desde el institucional hasta agencias y medios de comunicación. Al día de la actualidad empresarial y financiera en Economía 3 desde marzo de 2021.

Sara MartíCoordinadora editorial. Graduada en Periodismo por la Universidad Jaume I, estoy especializada en contenido web y ediciones digitales por el Máster en Letras Digitales de la Universidad Complutense de Madrid. Mi experiencia en el mundo de la comunicación abarca desde el institucional hasta agencias y medios de comunicación. Al día de la actualidad empresarial y financiera en Economía 3 desde marzo de 2021.Artículos relacionados

Últimas Noticias

El 97,4 % de empresas de la Comunitat Valenciana dice que comunicar aporta valor al negocio

Coca-Cola refuerza su despliegue en València ante el aumento de ventas en Fallas

Artículos destacados