1992: el primer ranking de ventas que marcó el ADN de Economía 3

En noviembre de 1992, Economía 3 publicó su primer ranking de ventas. Comparamos aquella fotografía inaugural y repasamos qué empresas resistieron, cuáles crecieron y cuántas desaparecieron.

En la hemeroteca de la revista Economía 3 hay páginas que, con el paso del tiempo, se convierten en algo más que un documento. En noviembre de 1992, cuando la revista comenzaba a afianzar su mirada sobre el tejido productivo, publicamos por primera vez un ranking de ventas de empresas de la Comunitat Valenciana y Región de Murcia.

Hoy, en el 35º aniversario, aquel trabajo se reconoce como un hito fundacional: el origen de una seña de identidad que seguimos cultivando cada mes con rankings sectoriales y radiografías periódicas de los líderes empresariales.

Aquel primer ranking nació con la honestidad de las primeras veces. El texto editorial lo admitía sin rodeos: como toda primera experiencia, venía «lastrado con los inevitables errores e insuficiencias del aprendizaje». Y, sin embargo, también encerraba una convicción que ha resistido el paso de los años: valía la pena intentarlo. La pieza lo formulaba con precisión: el objetivo era «satisfacer la sana curiosidad y el afán por conocer la realidad empresarial que nos afecta directamente».

Como parte de este especial, cada semana recuperaremos recortes, portadas o titulares relevantes de esa misma ventana temporal en otros años y añadiremos contexto: qué fue de aquello, qué se cumplió, qué cambió y por qué sigue siendo significativo.

La decisión de lanzar un ranking respondía a una necesidad informativa concreta: ordenar una realidad empresarial intensa, diversa y, a menudo, poco visible para el gran público. En 1992, la cultura del dato era distinta. La revista lo describía con claridad al hablar de «las grandes reticencias» de buena parte del empresariado a facilitar información «solvente y mínimamente suficiente». Así, el ranking se convirtió en una apuesta de transparencia y de servicio: un instrumento para que el territorio se reconociera a sí mismo, con nombres, cifras y contexto.

Analizar para comprender

El equipo de Economía 3 asumía que no todo iba a ser perfecto. Había incertidumbre metodológica, dificultades de acceso a la información y un entorno en el que compartir datos seguía siendo, para muchas empresas, un terreno incómodo.

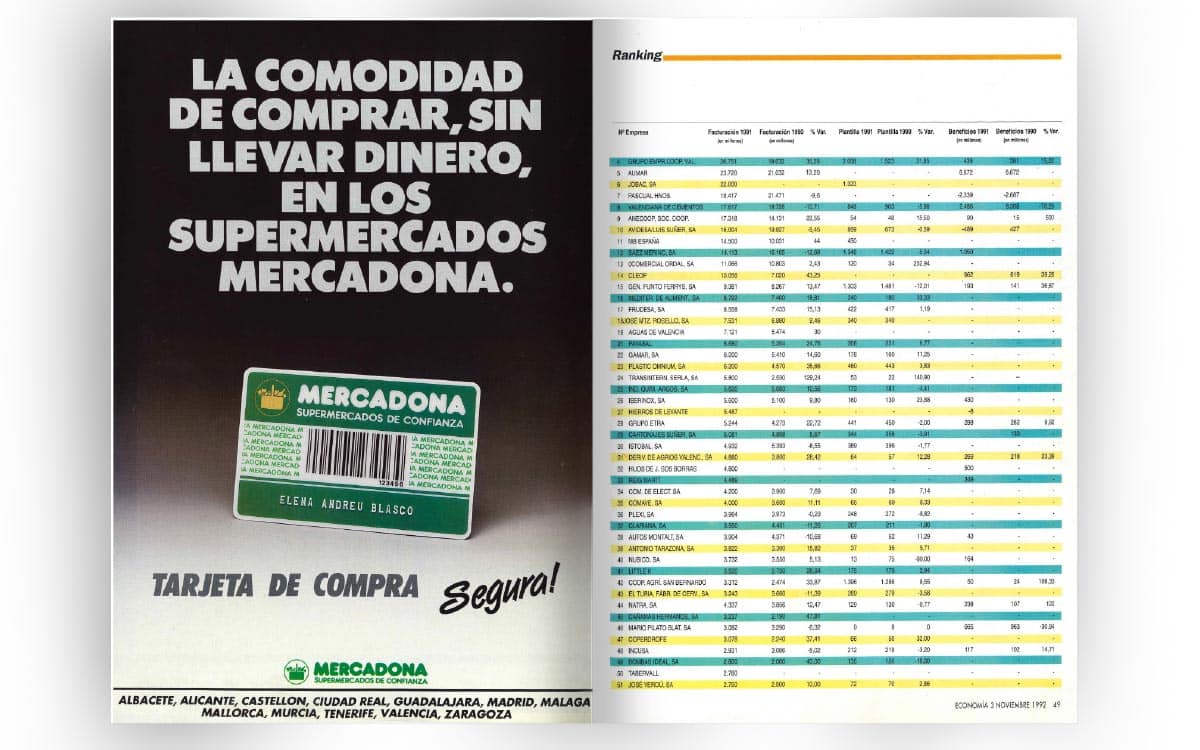

El método de entonces fue tan directo como laborioso. Se envió un cuestionario «a casi mil» empresas y se obtuvo réplica de «más de 200», alcanzando un índice de respuesta superior al 20%. Para un trabajo de estas características, realizado por vez primera en nuestro territorio, esto se subrayaba como un logro «apreciable».

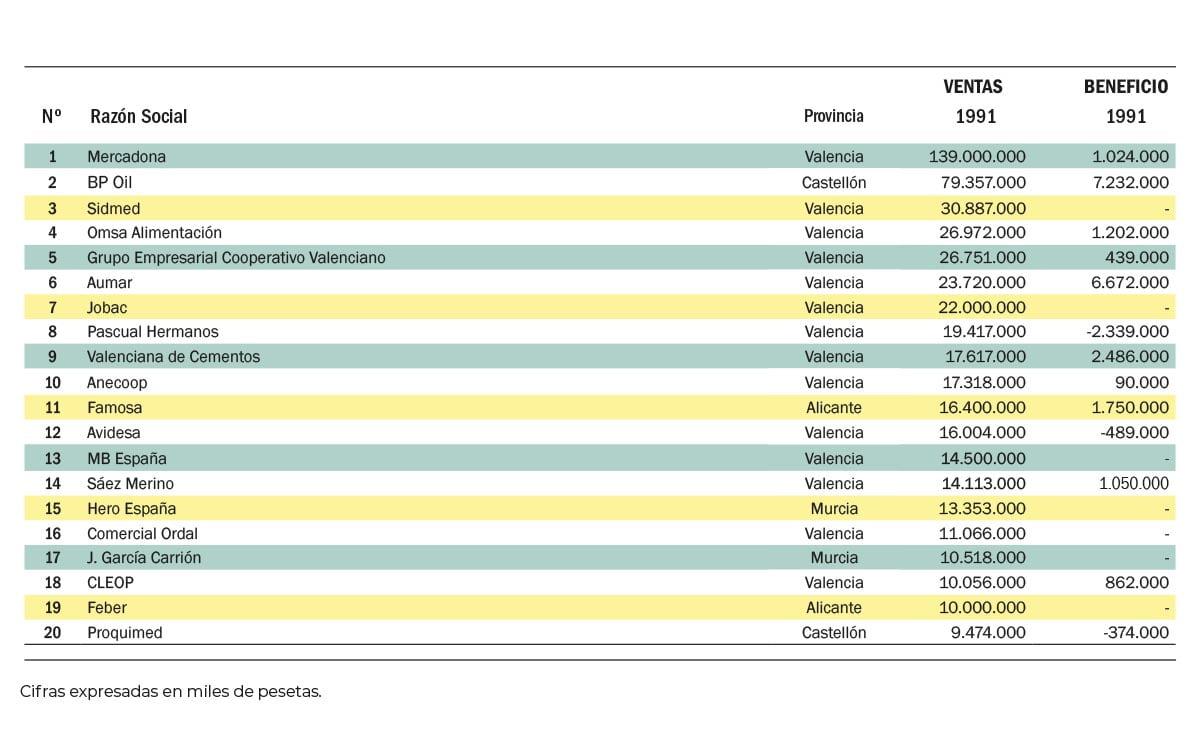

La información se procesó con un doble criterio: por cifra de facturación (ranking principal) y por orden alfabético (consulta). De ese primer análisis salían ya dos titulares contundentes. De las 200 empresas que aparecían en el listado, solo 19 alcanzaban o superaban los 10.000 millones de pesetas en ventas. Y, entre ellas, una desbordaba el listón: Mercadona superaba los 100.000 millones. El «club» de las mayores se concentraba en Valencia (14 compañías), con presencia también en Alicante (dos), Murcia (dos) y Castellón (una).

La fotografía tenía, además, perímetro editorial. El lector no encontraría grandes multinacionales con «instalaciones fabriles» en el territorio (Ford, IBM, Sivesa o Inespal), porque su centro de decisión estratégico se situaba fuera de la Comunitat Valenciana y Murcia. El ranking buscaba medir liderazgo empresarial con arraigo y gobernanza local.

Tres décadas después del primer ranking de ventas

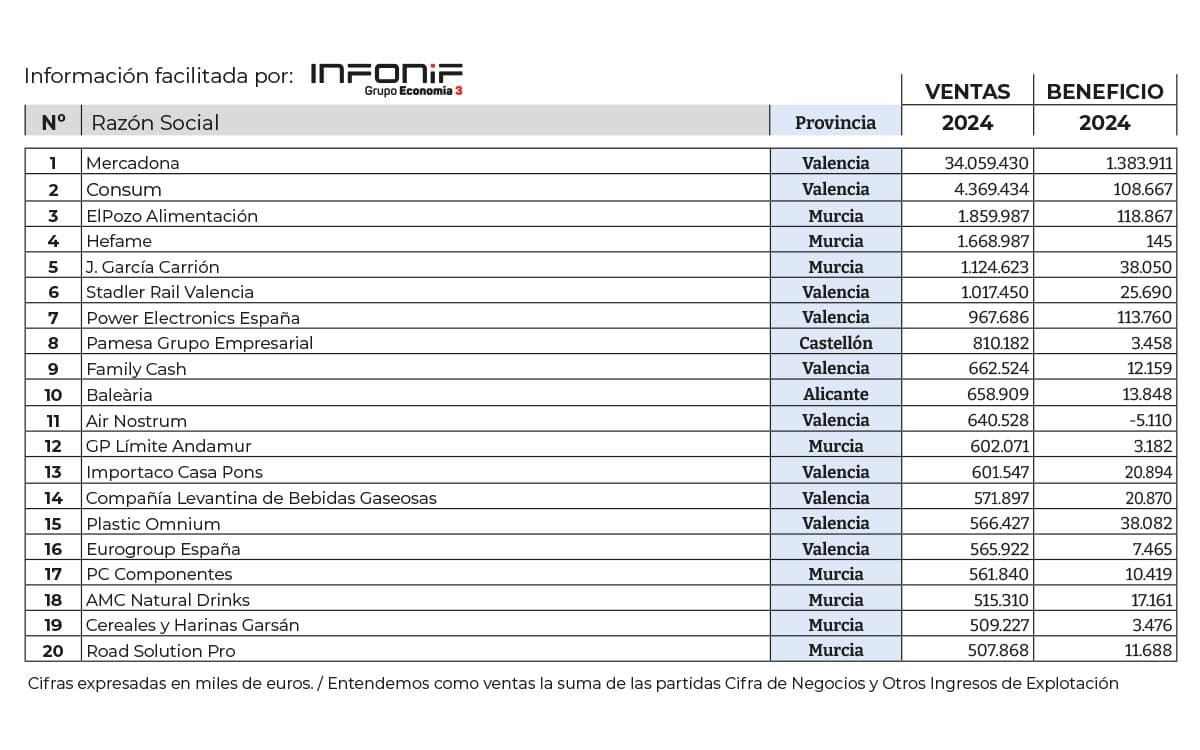

34 años después, el propósito de Economía 3 se mantiene: ordenar, comparar y explicar la economía real. Lo que cambia es el instrumento. En la actualidad, el ranking ya no depende de envíos de cuestionarios ni de la disponibilidad puntual de una respuesta, sino de información mercantil y financiera estructurada. La base del trabajo se apoya ahora en Infonif, herramienta de análisis económico-financiero, integrada en el Grupo Economía 3, que permite extraer y cruzar los datos del Registro Mercantil con criterios homogéneos para construir rankings por territorio, sector y dimensión empresarial.

Ahora el dato es más robusto. Esta evolución no elimina el espíritu original, sino que lo actualiza. Lo que en 1992 requería llamadas, papel, insistencia y paciencia, hoy se apoya en tecnología y sistemas de información capaces de dar continuidad, profundidad y agilidad.

Evolución del liderazgo

El ranking original publicado en 1992 reunía las cifras de 200 empresas. Para este reportaje conmemorativo hemos seleccionado una muestra representativa de las 20 compañías líderes en ventas de 1991 y la hemos comparado con las 20 primeras de 2024. No se trata de rehacer el ranking completo, sino de observar con un corte doble cómo ha evolucionado el liderazgo económico entre la Comunitat Valenciana y la Región de Murcia en estos años.

Conviene recordar una cuestión técnica: en 1991 las magnitudes están expresadas en miles de pesetas, mientras que en 2024 aparecen en miles de euros. Para hacer comparables las escalas, el análisis de 1991 se ha pasado a euros con el tipo de conversión oficial (1 € = 166,386 pesetas), de modo que la comparación es nominal (no ajustada por inflación), pero sí permite observar la transformación en el tamaño relativo y la estructura del liderazgo.

La primera evidencia es el salto de escala. La facturación agregada del Top 20 pasa de aproximadamente 3.176 millones de euros (528.523 millones de pesetas en 1991) a 52.842 millones de euros en 2024. Y, sobre todo, cambia el listón de entrada: la última empresa del primer listado sitúa el corte en 56,9 millones de euros, mientras que en la actualidad lo establece en 507,9 millones de euros. Dicho de otro modo: hoy, para formar parte del grupo líder, hay que competir en una liga claramente superior.

Ese crecimiento no solo se aprecia en volumen; también en concentración.

Mercadona ya despuntaba en el ranking de ventas

En 1991, Mercadona ya era un caso singular: representaba alrededor del 26,3% de la facturación del Top 20. En 2024, su peso se dispara hasta el 64,5% del total. La relación entre el líder y la empresa que cierra el listado también lo ilustra con crudeza: en 1991 el número uno multiplicaba por 14,7 al puesto 20; en 2024 lo hace por 67,1. El liderazgo se ha vuelto mucho más «piramidal», con un primer escalón extraordinariamente dominante.

En esa misma línea, el peso de los primeros puestos se ha intensificado. El Top 3 concentraba antaño el 47,2% de la facturación; en 2024, concentra el 76,2%. La consecuencia editorial es clara: la economía líder del territorio se apoya hoy en menos actores «gigantes».

La comparación deja, además, una lectura de renovación. Entre ambos listados solo dos empresas repiten: Mercadona y J. García Carrión. Es decir, 18 de las 20 compañías han cambiado. Este dato resume tres décadas de transformaciones: ciclos sectoriales, procesos de consolidación, cambios de propiedad, nuevas estrategias de internacionalización y, en algunos casos, desaparición o absorción de compañías que fueron referencia.

La foto de 2024 incorpora, además, modelos empresariales muy diversos: cooperativas de consumo, grupos agroalimentarios, distribución farmacéutica, logística y movilidad, industria avanzada, energía y hasta e-commerce. Es un liderazgo menos apoyado en sectores tradicionales y más alineado con cadenas de valor complejas y orientadas a mercado.

Una competencia más cercana

Otra conclusión relevante se encuentra en el mapa provincial: Murcia gana un peso notable en el listado. En 1991, la presencia era mayoritariamente valenciana (Valencia 14 empresas, Murcia 2, Alicante 2, Castellón 2). En 2024, el reparto cambia de forma evidente: Valencia 10 empresas, Murcia 8, Alicante 1 y Castellón 1. Murcia pasa de un papel minoritario a ocupar casi la mitad del listado, una señal consistente del fortalecimiento de su tejido empresarial líder, especialmente vinculado a agroalimentación, distribución y servicios asociados.

Incluso en términos agregados, el peso de Valencia sigue siendo mayor, pero el análisis revela un matiz importante: si se elimina el «efecto Mercadona», el reparto se equilibra. En 2024, Valencia suma aproximadamente 44.023 millones dentro del Top 20, frente a los 7.350 millones de Murcia. Sin embargo, si se excluye Mercadona, Valencia se sitúa alrededor de 9.963 millones, frente a los 7.350 millones de Murcia. Esta lectura es relevante: más allá del líder, la competencia entre territorios es mucho más cercana.

La presencia de empresas «milmillonarias» también se ha normalizado. En el Top 20 de 2024 aparecen seis compañías con ventas superiores a 1.000 millones de euros. En 1991 (en euros equivalentes), ninguna alcanzaba ese umbral dentro de esta muestra. El crecimiento de escala, la consolidación y la internacionalización de determinados sectores han elevado el número de grandes operadores hasta niveles impensables en el arranque de los noventa.

¿Qué fue de aquellas empresas?

El paso de tres décadas no solo cambia posiciones: también cambia el mapa corporativo. Entre las empresas que figuraban en el ranking de 1992, varias desaparecieron como marca o como sociedad, otras fueron absorbidas por grupos mayores y algunas atravesaron procesos concursales.

Por ejemplo, Aumar (Autopistas del Mare Nostrum), que fue durante décadas un nombre indisociable de la AP-7 de peaje en el tramo mediterráneo, se extinguió tras el fin de su etapa concesional y su absorción en el perímetro de su matriz.

Por su parte, la cadena valenciana de supermercados Jobac acabó integrada en Consum; Omsa Alimentación se incorporó al grupo Campofrío; y Valenciana de Cementos pasó a formar parte de Cemex en 1992 tras una operación corporativa que ilustró la llegada de las grandes multinacionales a los activos industriales españoles en plena apertura económica.

35 años de cambio en el tejido empresarial

En la industria, Proquimed (Productos Químicos del Mediterráneo) terminó integrada en el ecosistema industrial de la japonesa UBE en Castellón, mientras que Sidmed (Siderúrgica del Mediterráneo) se diluyó en la gran reordenación siderúrgica que culminó en la estructura actual de ArcelorMittal en Sagunto. También Avidesa -la empresa detrás de los añorados helados Apolo– dejó de existir como marca en el lineal tras su paso por grandes grupos, aunque su legado industrial tuvo continuidad bajo nuevas estructuras.

Hay casos donde el cambio fue más abrupto. Pascual Hermanos, histórico de la exportación citrícola, acabó abandonando el negocio a principios de los 2000 y cerrando parte de sus instalaciones; y MB España anunció el cese de fabricación y el cierre de su planta en 2003. En cuanto a procesos de insolvencia, el grupo textil Sáez Merino (Lois) terminó en liquidación y extinción.

El juguete, un ejemplo del cambio

En el ranking de 1992, el juguete tenía un peso propio y un claro anclaje territorial, especialmente en el eje industrial de Ibi-Onil y su entorno, donde se consolidó un ecosistema productivo que marcó a varias generaciones: Famosa, Feber y MB España ocupaban las primeras posiciones.

Tres décadas después, el sector refleja la presión de la globalización, la transformación de canales y hábitos y la necesidad de escala. En 2006, Famosa reforzó su posición con la adquisición de Feber. Más tarde, en octubre de 2025, ya integrada en el grupo italiano Giochi Preziosi, comunicó el inicio de un proceso preconcursal para reordenar su situación financiera.

Líderes que resisten

No todo en la foto de 1992 es pasado: una parte relevante de aquellas compañías sigue operando hoy, aunque en muchos casos lo hace desde estructuras más grandes o con un modelo de negocio distinto. El caso más evidente es Mercadona, que ya entonces destacaba con una dimensión muy superior al resto y que, tres décadas después, no solo mantiene el liderazgo, sino que lo ha amplificado hasta convertirse en uno de los grandes operadores europeos del gran consumo.

En energía, la antigua BP Oil (hoy bp en España) mantiene su anclaje industrial en la refinería de Castellón, que continúa siendo un activo estratégico del arco mediterráneo.

Respecto al ámbito cooperativo y agroalimentario, la continuidad es especialmente sólida: Anecoop mantiene su papel como plataforma de comercialización cooperativa y ha incrementado dimensión y diversificación. En distribución, el Grupo Empresarial Cooperativo Valenciano pertenece a otra etapa, pero su legado se percibe en la trayectoria de Consum, que se ha consolidado como uno de los grandes actores del sector con expansión sostenida.

En Murcia, dos nombres representan bien la permanencia con crecimiento: Hero España y J. García Carrión.

Firma

Sara MartíCoordinadora editorial. Graduada en Periodismo por la Universidad Jaume I, estoy especializada en contenido web y ediciones digitales por el Máster en Letras Digitales de la Universidad Complutense de Madrid. Mi experiencia en el mundo de la comunicación abarca desde el institucional hasta agencias y medios de comunicación. Al día de la actualidad empresarial y financiera en Economía 3 desde marzo de 2021.

Sara MartíCoordinadora editorial. Graduada en Periodismo por la Universidad Jaume I, estoy especializada en contenido web y ediciones digitales por el Máster en Letras Digitales de la Universidad Complutense de Madrid. Mi experiencia en el mundo de la comunicación abarca desde el institucional hasta agencias y medios de comunicación. Al día de la actualidad empresarial y financiera en Economía 3 desde marzo de 2021.Empresas

Artículos relacionados

Últimas Noticias

Artículos destacados

La Oficina Acelera Pyme del COIICV Valencia acerca, sin coste, la digitalización a las empresas