¿Por qué el mundo inversor ignora los minerales africanos?

El sur de África guarda una de las llaves de la transición verde. Pero, pese a su abundancia, el capital internacional sigue mirando de reojo. Riesgo político, normas inestables y cuellos de botella logísticos frenan la inversión mientras China, la UE y EE.UU. compiten por asegurarse el suministro.

La transición energética mundial tiene un talón de Aquiles: los minerales críticos. Litio, cobalto, cobre, grafito, manganeso, cromo, vanadio y los metales del grupo del platino (PGM) son la columna vertebral de los paneles solares, las baterías, las redes eléctricas avanzadas y el hidrógeno verde. En el mapa de esta nueva geopolítica de materiales, el sur de África ocupa la primera línea por abundancia geológica, pero permanece en segunda fila cuando miramos los flujos de capital.

Según fuentes del Foro Económico Mundial (FEM) y el Banco de Desarrollo de África del Sur (DBSA), África subsahariana concentra cerca del 30 % de las reservas mundiales conocidas de minerales críticos, pero absorbe menos del 10 % del gasto global en exploración.

En concreto, diez países –Angola, Botsuana, República Democrática del Congo, Madagascar, Mozambique, Namibia, Sudáfrica, Tanzania, Zambia y Zimbabue– presentan un bloqueo sistémico de financiación pese al potencial geológico y a unas reservas con ratios que superan a los pares globales en casi todos los metales.

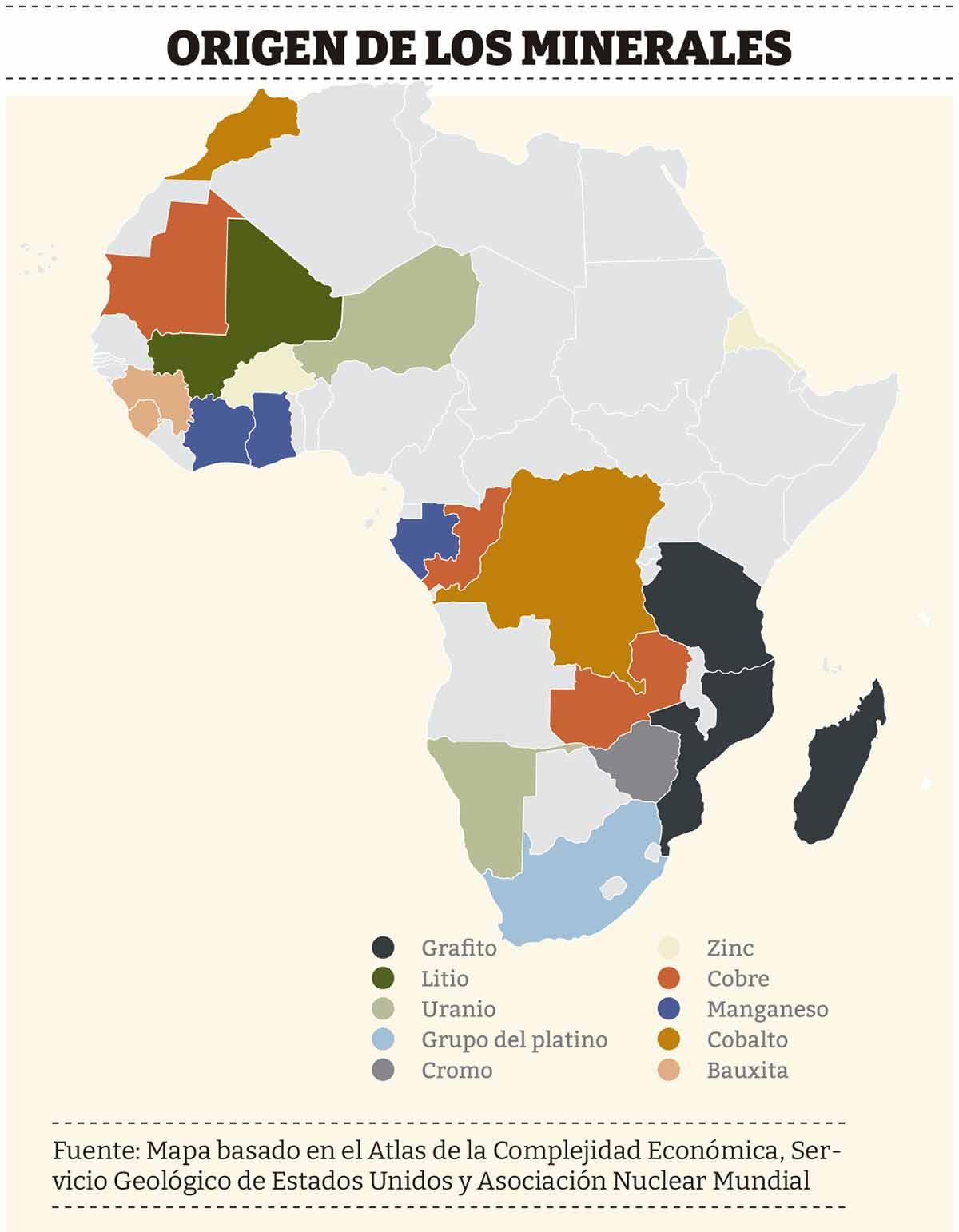

¿Dónde está el tesoro?

Del cinturón del cobre que comparten Congo y Zambia a los PGM de Sudáfrica, pasando por el grafito de Mozambique y Madagascar, el sur de África es un hub natural para la cadena de valor de tecnologías limpias. El FEM estima que la región alberga aproximadamente el 50 % de las reservas de cobalto, el 20 % del grafito y el 10 % del cobre, además de una posición dominante en PGM necesaria para electrolizadores y pilas de combustible.

Sin embargo, la inversión en exploración en toda África fue de apenas 1.300 millones de dólares en 2024 (el 10,4 % del total mundial), con una cuota aún menor para el grupo de países del estudio. El contraste con otros países como Canadá o Australia –que atraen entre el 16 % y el 20 % del gasto global, respectivamente– revela que el cuello de botella no es geológico, sino financiero e institucional.

La granularidad por país refuerza la tesis. La República Democrática del Congo aporta más del 70 % del cobalto mundial; Sudáfrica concentra el 90 % de las reservas de PGM y cerca del 44 % de la producción de cromo; Mozambique figura entre los tres principales productores de grafito; Zambia es líder en exportación de cobre sin refinar; Namibia es un actor clave en uranio y se abre paso en tierras raras y litio.

La región, en suma, no solo dispone de recursos en cantidad, también de una vida útil potencial elevada: las ratios reservas-producción que reseña el Foro Económico Mundial –excepto en el caso del litio– superan a la media internacional, lo que implica horizontes de operación largos a ritmos de extracción actuales. Para la industria global, esto equivale a resiliencia de suministro; para los países anfitriones, una ventana histórica para escalar desde la extracción a la transformación.

¿Por qué no fluye el dinero?

La pregunta del millón: si hay recursos, ¿por qué no llega el capital? Porque el dinero es miedoso y odia las sorpresas. Los inversores repiten siempre el mismo mantra: reglas claras, energía fiable, carreteras, ferrocarriles, gente formada y contratos que se cumplen. Cuando eso falta, sube el coste financiero y el proyecto se cae del excel.

Las barreras que más pesan son: incertidumbre regulatoria, riesgos financieros, energía, logística y puertos, innovación, industrialización lenta, brecha de capacidades y demanda y precios volátiles.

Nada de esto es nuevo. La diferencia es que ahora la transición energética mete prisa. Para 2050, la producción de litio, grafito y cobalto tendría que crecer cerca de un 500 % para satisfacer la demanda. Sin África, la aritmética no cuadra.

El peaje invisible

En minería, riesgo país y gobernanza no son conceptos abstractos: se traducen en tasa de descuento. Un marco que cambie a lo largo del ciclo encarece el coste del capital tanto o más que un yacimiento de ley inferior. La corrupción y la opacidad contractual añaden contingencias judiciales.

Por contraste, cuando se consolidan instituciones técnicas de licenciamiento, ventanillas únicas, catastro digital y publicación de contratos, el spread soberano que exige el mercado se reduce. Medidas de exploración transparente, regímenes fiscales estables y mecanismos de resolución de disputas son palancas esenciales para el de-risking (o minimización de riesgos) a escala regional.

La infraestructura también es política pública. Sin ferrocarril, puertos y líneas de alta tensión, ningún estudio de factibilidad cierra. Y, en entornos con conflictividad local, los estándares sociales dejan de ser nice to have para convertirse en must have para bancos de desarrollo, aseguradoras de riesgo político y fondos con mandatos ESG.

Las grandes potencias, a la carrera

La carrera por los minerales críticos es una realidad. China lleva años integrando desde equity en minas hasta refinado y cátodos, asegurando de facto precios y suministro. Estados Unidos y la Unión Europea han intensificado su presencia estratégica en África austral con fórmulas distintas: garantías y coinversiones en corredores logísticos y energías limpias que refuercen la resiliencia de sus cadenas.

El ejemplo paradigmático es el Corredor de Lobito: concesiones para rehabilitar la línea atlántica en Angola, su interconexión con el cinturón cuprífero de RD Congo y la evaluación de un nuevo tramo de 800 km hacia Zambia. Se trata de un partenariado público-privado con participación de gobiernos de Angola, RD Congo y Zambia, la UE, EE.UU., bancos africanos y el Banco de Desarrollo de África del Sur, que ya ha aprobado 200 millones de dólares.

¿El objetivo? Abaratar y acelerar la salida de cobre y cobalto hacia mercados atlánticos, con reglas de open access y estándares de sostenibilidad y trazabilidad.

Una hoja de ruta africana

Por su parte, en Namibia, la asociación estratégica con la UE en materias primas sostenibles y hidrógeno renovable ampara el primer proyecto industrial de ‘hierro verde’ de África. Es una hoja de ruta replicable para articular inversión en minería y descarbonización industrial in situ.

Corea del Sur es otro actor a seguir por su estrategia de aseguramiento de ánodos/cátodos. El acuerdo de la compañía Posco para invertir en la mina de grafito de Mahenge (Tanzania), unido a un offtake vinculante de 12 años y prepago comercial, reduce el riesgo del proyecto y fortalece la seguridad de suministro fuera de China. Es el tipo de contrato que las entidades financieras valoran para desbloquear deuda de proyecto.

El mercado se está concentrando en pocos nodos. Eso es cómodo hasta que aparecen aranceles, sanciones, cierres, sequías, etc. África diversifica la oferta global y reduce la vulnerabilidad de todos. Para el continente, además, es palanca diplomática: clima + desarrollo + industria en la misma negociación.

El sur de África no necesita demostrar que tiene los minerales; necesita demostrar que puede convertirlos en proyectos bancables y en polos industriales que generen empleo, ingresos fiscales y transferencia tecnológica. El mensaje es claro: el capital existe, pero exige claridad normativa, energía fiable y limpia, logística competitiva y contratos comerciales sólidos. Allí donde estas piezas encajan, el dinero llega.

Firma

Sara MartíCoordinadora editorial. Graduada en Periodismo por la Universidad Jaume I, estoy especializada en contenido web y ediciones digitales por el Máster en Letras Digitales de la Universidad Complutense de Madrid. Mi experiencia en el mundo de la comunicación abarca desde el institucional hasta agencias y medios de comunicación. Al día de la actualidad empresarial y financiera en Economía 3 desde marzo de 2021.

Sara MartíCoordinadora editorial. Graduada en Periodismo por la Universidad Jaume I, estoy especializada en contenido web y ediciones digitales por el Máster en Letras Digitales de la Universidad Complutense de Madrid. Mi experiencia en el mundo de la comunicación abarca desde el institucional hasta agencias y medios de comunicación. Al día de la actualidad empresarial y financiera en Economía 3 desde marzo de 2021.Artículos relacionados

Últimas Noticias

Artículos destacados