Marruecos gana al sudeste asiático como alternativa en las cadenas de valor

De la hegemonía del sudeste asiático a la apuesta por la proximidad: cómo Marruecos gana terreno en las cadenas de valor globales

Las cadenas de valor globales han transformado la logística internacional desde los años 90, primero con la deslocalización hacia Asia y, ahora, con un giro hacia la relocalización. Países como Marruecos o India emergen como actores estratégicos en este nuevo tablero, mientras Europa y EE. UU. buscan reducir su vulnerabilidad.

¿Cómo están afectando las cadenas de valor a la logística internacional? ¿Cómo se van incorporando a dicho tablero países como Marruecos o India y cómo otros están modificando su posición y su rol en dichas cadenas de valor?

Pero, empecemos por el principio, ¿cuándo comenzaron a surgir las cadenas de valor? Se trata de un fenómeno que comenzó en los años 90 en Estados Unidos.

Algunas multinacionales de este país vieron que producir en el sudeste asiático y, en concreto, en China, era muy ventajoso, sobre todo en costes laborales, con lo que trasladaron allí su producción.

¿Y en que consistía? Empresas de cualquier sector localizaban algunas fases del proceso de producción en zonas donde se dan mayores ventajas tanto de costes, como de tecnología, cualificación de mano de obra o materias primas, entre otras.

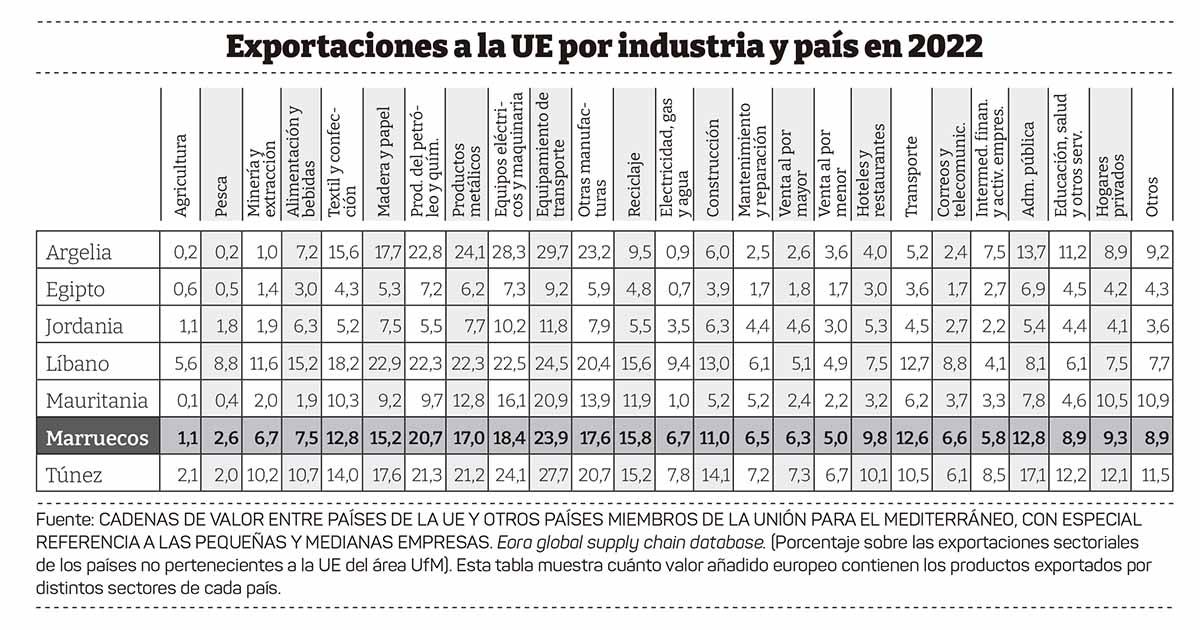

Este sistema ha funcionado muy bien ya que «ha permitido a las empresas crecer mucho más que el resto e incrementar sus ventas y exportaciones», explica Carmen Martínez Mora, investigadora del Instituto de Economía Internacional y profesora del departamento de Análisis Económico Aplicado de la Universidad de Alicante y coautora del estudio, encargado por el Ministerio de Comercio, «Cadenas de valor entre países de la UE y otros países miembros de la Unión para el Mediterráneo».

Fabricación localizada

Está demostrado que cuando la fabricación está localizada en el país o zona donde más ventajas hay, este hecho genera productos más baratos, más competitivos y de mayor variedad.

A partir del año 2000, cuando China ingresó en la Organización Mundial del Comercio (OMC), Europa siguió la estrategia de Estados Unidos. Primero lo hicieron países del norte de Europa como Francia, Alemania e Inglaterra que invirtieron en el sudeste asiático en el mismo sitio y en la misma área geográfica donde lo había hecho su principal competidor –Estados Unidos– con el fin de aprovechar las ventajas que existían en esas zonas, pero que no se podían encontrar en Europa como «mano de obra muy barata», recuerda Carmen Martínez.

Ese mismo año también se incorporaron a esta iniciativa países del sur de Europa como es el caso de España, Portugal e Italia.

«Esta fórmula –reconoce Carmen Martínez Mora– funcionó muy bien desde principios del año 2000 hasta la crisis financiera de 2008″.

Su consecuencia inmediata fue el estancamiento del crédito para las empresas y los consumidores, lo que provocó el desplome de la demanda y de gran parte de la producción de las empresas.

Ante la incertidumbre y la falta de crédito, la demanda se redujo. Además, las empresas que vendían moda lo hacían a tiendas y estas, a su vez, vendían al consumidor final.

«Hasta 2008, -especifica Martínez Mora- las tiendas compraban a las fábricas, tanto españolas como de otros países, la producción para toda la temporada y había que pagarlo por adelantado».

Con la crisis del crédito, las tiendas perdieron esa capacidad y tampoco se atrevían a comprar mucho producto y que luego no se vendiera y se quedara en stock. «Todas estas situaciones provocaron una modificación del patrón de distribución», matiza la investigadora de la UA. A partir de este momento, las tiendas dejaron de comprar producto para toda la temporada. Solo adquirían una determinada cantidad y «si se vendía cursaban un nuevo pedido», aclara.

Este sistema dio al traste con la posibilidad de fabricarlo todo en el sudeste asiático. En esta zona, sus fábricas solo producen cantidades a gran escala debido a su gran tamaño. Además se crearon con ese objetivo: fabricar producto para todo el mundo.

Reducción en el volumen de fabricación

Otra cuestión preocupante afectaba a la logística, ya que traer pequeñas cantidades de producto desde el sudeste asiático a Europa, España o EE.UU. no compensaba debido al coste del transporte.

Todos estos contratiempos no acarrearon un parón de las fábricas del sudeste asiático. «Ni mucho menos», corrobora Carmen Martínez Mora. «Siguen haciéndolo actualmente porque las ventajas en costes siguen siendo importantes», añade.

A partir de ese momento, lo que se hizo fue reducir la proporción de fabricación del sudeste asiático y aumentarla en el país de origen. De esta manera, si se fabrica en el país de origen en una semana se puede tener producto para abastecer a las tiendas que lo necesiten.

Y llegó la covid-19

Esta forma de actuar se mantuvo hasta que llegó la covid-19, que trajo consigo la paralización de la producción. Cuando esta se reactivó en 2021, Europa y EE.UU. se dieron cuenta de que era una situación de vulnerabilidad. Ya que no podían traer la producción, provocando cortes de suministros básicos y no tan básicos como fueron las baterías para el sector de la automoción, que conllevó la paralización de la producción en Europa y en EE.UU.

Ante esta situación, tanto la UE como EE.UU. reorganizaron sus estructuras fabricando productos estratégicos para evitar la vulnerabilidad de sus industrias.

A partir de ese momento, se dan una serie de acontecimientos geopolíticos que ponen en evidencia que ser dependientes de cualquier país distante nos hace vulnerables.

Con lo que, ¿se pueden relocalizar nuestras industrias hacia países más próximos a la UE? En este punto aparece en escena Marruecos, que lleva desde 2000 fomentando la atracción de inversión extranjera y sobre todo europea con subsidios para las empresas y exenciones fiscales.

¿Cuáles son sus ventajas con respecto al sudeste asiático? Su cercanía geográfica a la UE que abarata los costes de transporte; su capacidad para llevar a cabo producciones más pequeñas que se pueden servir en 24 o 48 horas; los bajos costes laborales; las ventajas fiscales para cualquier tipo de inversión extranjera; y las regulaciones medioambientales y del mercado de trabajo son mucho más laxas que las de la UE.

Energías renovables e infraestructuras al alza

Entre sus desventajas están también los costes laborales que son más altos que en el sudeste asiático; y el transporte y la logística. «Así como en el sudeste asiático es muy caro traer la mercancía a la UE, pero todo está desarrollado y legislado, las infraestructuras marroquís no lo están, lo que supone una de sus grandes debilidades para atraer inversión», matiza Carmen Martínez.

Por otra parte, esta última debilidad, la logística, es también una oportunidad de inversión en dicho país.

Otro sector que tiene potencial de desarrollo –tal y como corrobora la investigadora– son las energías renovables, «una ventaja competitiva de nuestro país debido al conocimiento que tenemos en su desarrollo».

En cuanto al sector del automóvil, compañías de la talla de Renault, Volkswagen, Mercedes, Peugeot, Citroen, Fiat u Opel están fabricando en Marruecos.

Hay que tener en cuenta que existe mucha segmentación en el sector en toda Europa. «No hay un lugar donde se fabrique la totalidad de los componentes del automóvil en un solo país», confirma Martínez Mora.

A todo ello se suma que en Marruecos ya se está fabricando un prototipo de coche de hidrógeno y también un vehículo eléctrico.

Dentro del sector del transporte, la industria aeroespacial también ha crecido en este país del Magreb gracias a sus incentivos fiscales. La mayoría de estas empresas son francesas, canadienses y americanas.

Marruecos tiene otros atractivos como su dotación de recursos. El país cuenta con fosfato, calificado por la UE como materia prima crítica. «El 26,7 % del fosfato mundial se extrae en territorio marroquí», adelanta Martínez Mora.

Esta materia prima tiene la capacidad de incrementar la productividad de los cultivos y también es esencial para el desarrollo de las baterías de los coches eléctricos.

El país africano también cuenta con otras materias primas como el cobalto, el vanadio y tanadio y otras tierras raras fundamentales para el desarrollo de equipamiento y de maquinaria eléctrica.

Igualmente, además de importar parte del petróleo y el gas que consume, también tiene estos recursos que ha permitido la atracción de industrias químicas, además de otras relacionadas con el petróleo y los minerales.

De nuevo el informe Draghi

El último informe Draghi ha puesto de manifiesto que la UE está muy por detrás en innovación. Debemos incrementar la inversión en formación, innovación y tecnología. Con lo cual, corrobora Carmen Mora, «a menor nivel que Europa, también es un cambio que quiere hacer Marruecos».

De hecho, esta política fiscal tan agresiva que ha puesto en marcha para atraer al sector del automóvil se ha llevado a cabo para cambiar de fabricación intensiva a tecnológica. «Esta es una de las estrategias que está llevando a cabo el país del norte de África, aunque está empezando», matiza Mora.

Por último, los empresarios con los que han hablado los autores del estudio corroboran que tienen más confianza en la forma de trabajar y en el cumplimiento de los contratos establecidos por ambas partes con China que con Marruecos.

Firma

Gemma JimenoLicenciada en CC de la Información por la Universidad del País Vasco, Gemma Jimeno se incorporó a ECO3 Multimedia, S.A., en 1998 como Redactora y ha participado activamente en el desarrollo de diferentes líneas de negocio. Desde hace años desempeña las funciones de Editora de los contenidos informativos, de los diferentes productos editoriales de E3 Media.

Gemma JimenoLicenciada en CC de la Información por la Universidad del País Vasco, Gemma Jimeno se incorporó a ECO3 Multimedia, S.A., en 1998 como Redactora y ha participado activamente en el desarrollo de diferentes líneas de negocio. Desde hace años desempeña las funciones de Editora de los contenidos informativos, de los diferentes productos editoriales de E3 Media.Artículos relacionados

Últimas Noticias

Artículos destacados