Tres décadas de inversión en España: una transformación lastrada por el ladrillo

La inversión en España ha crecido un 2,7% de media anual entre 2021 y 2023, mientras que el Producto Interior Bruto (PIB) lo ha hecho un 4% durante el mismo periodo. Esto se traduce en que el crecimiento de la inversión ha sido 1,3 puntos porcentuales inferior al de la economía. Al mismo tiempo, ha seguido avanzando la recomposición de la estructura de las inversiones iniciada tras el fin del boom inmobiliario en 2007.

Así lo recoge el informe «El stock de capital en España y sus comunidades autónomas 1995-2023. Cambios recientes en la composición de la inversión y en las respuestas a la crisis», una publicación que forma parte del programa de investigación en socioeconomía del Instituto Valenciano de Investigaciones Económicas (Ivie) y la Fundación BBVA.

El estudio apunta a que nuestro país asiste a una transformación del patrón inversor, una recomposición que refuerza la inversión que realizan los servicios privados y que se caracteriza por una concentración de capital en maquinaria, equipos y TIC intangibles. Sin embargo, avisan los expertos de la institución, los efectos de la traslación de estos cambios al stock de capital se están ralentizando debido a las elevadas inversiones en viviendas y en el resto de activos de la construcción realizadas durante el boom.

Y es que este tipo de activos acumulados en el pasado tienen un carácter duradero y las elevadas inversiones en viviendas realizadas durante el boom, así como el hecho de que algunos activos inmobiliarios no están siendo utilizados, han logrado ralentizar los efectos sobre la productividad de la positiva transformación del patrón inversor.

¿Cómo ha variado la inversión?

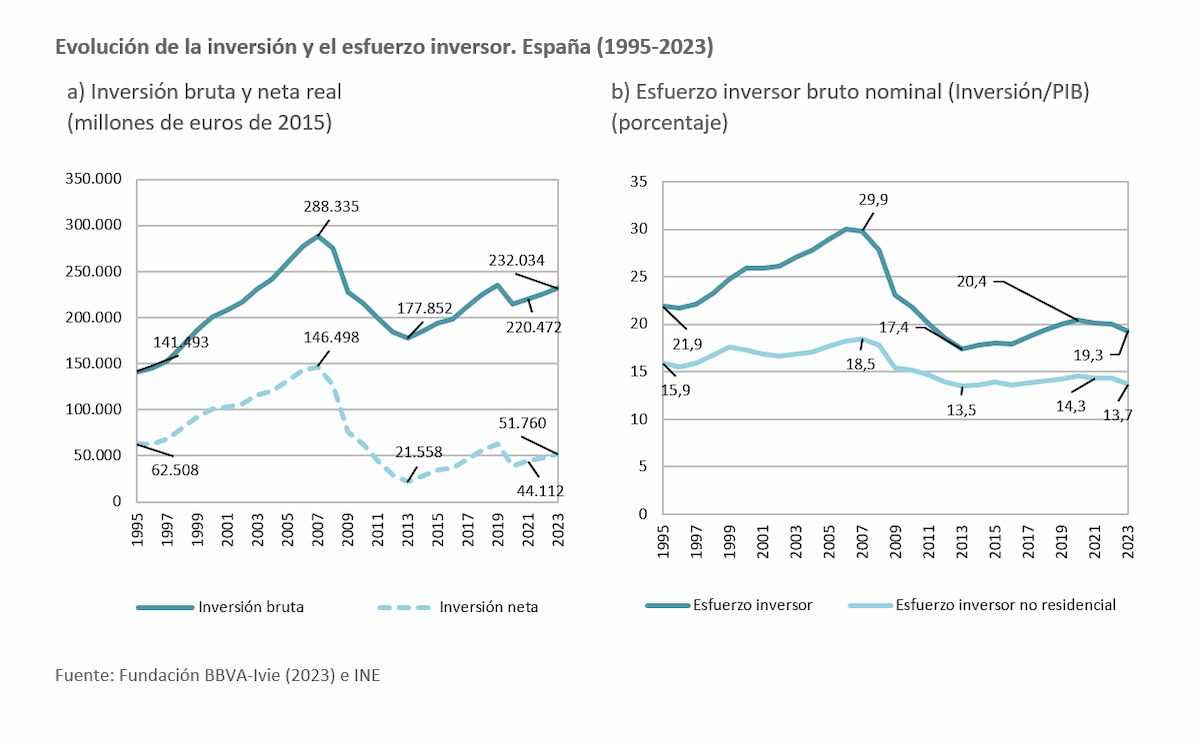

Durante el intenso ciclo protagonizado por la inversión inmobiliaria (1995-2007), la oscilación de la formación de capital fue muy intensa por esa razón, y sobre todo debido al comportamiento de la inversión residencial. Tras alcanzar en 2020 un nivel de esfuerzo inversor del 20,4%, cuando el PIB se contrajo de manera abrupta por la pandemia, en 2023, con el PIB creciendo un 2,5%, el esfuerzo inversor fue del 19,3%, es decir, inferior al del año anterior a la pandemia.

El esfuerzo inversor e nuestro país en los últimos años se situa en torno al 20%, algo más bajo que el de la mayoría de los países europeos (el promedio de la UE-27 se ha situado alrededor del 22% desde 2019), pero superior al de los países que más sufrieron la Gran Recesión (Grecia, Italia, Portugal).

Excluyendo la inversión en vivienda, que está en torno al 14,5%, el esfuerzo inversor del último decenio es muy inferior al alcanzado por nuestra economía durante el boom. En esta época se aproximó al 30% del PIB, un porcentaje que se explica por la inversión en vivienda de esos años. El esfuerzo inversor no residencial ha permanecido siempre por debajo del 20%.

En 2023, es la inversión privada, que concentra el 90% del total, la que impulsa este crecimiento, con un aumento del 3,1%. Por su parte, la evolución de la inversión pública, que representa el 10% restante, fue algo menos dinámica que en los años inmediatamente posteriores a la covid-19, ya que el año pasado creció un 1,8%, frente al 3,9% de incremento en 2022, siendo la tasa media de crecimiento de estos dos últimos años del 2,9%.

¿Hacia qué sectores se mueve la inversión?

Tal y como explica el informe, aunque la evolución global de la inversión es positiva –aún por debajo del crecimiento del PIB– revela diferentes trayectorias por ramas de actividad y por activos, ambas muy interesantes.

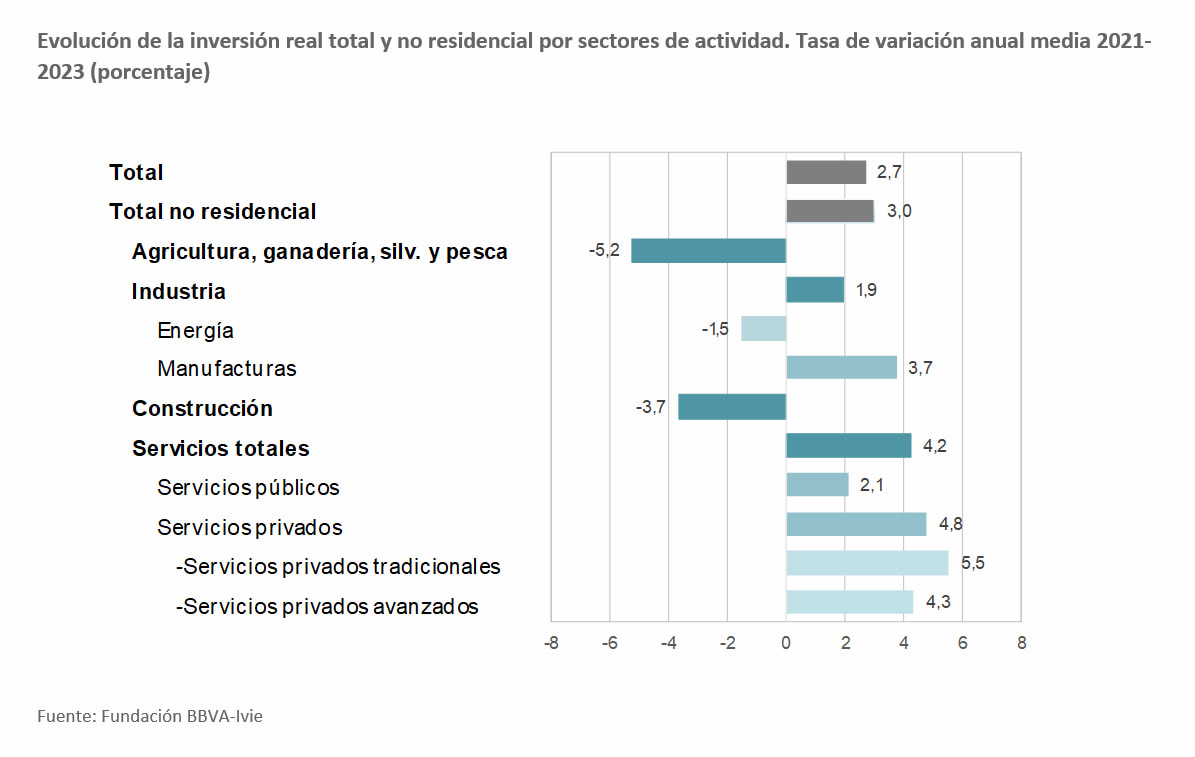

Por una parte, la inversión en vivienda pierde peso frente a la no residencial. Mientras en los últimos años del boom inmobiliario la vivienda llegó a representar casi el 40% de la inversión total, en el periodo 2021-2023 su peso se ha reducido hasta el 29%. Por otro lado, la inversión no residencial, que ha crecido el 3,1% en 2023 y representa el 71%, es la relevante en la mayoría de las ramas de producción.

Dentro de la no residencial destacan los fuertes ritmos de avance de las ramas de servicios privados, tanto los avanzados –de intensidad digital alta o medio alta– como los tradicionales, y en la industria manufacturera. Ambos sectores experimentan los mayores crecimientos de las inversiones no residenciales, con tasas anuales del 4,8% y el 3,7%, respectivamente entre 2021 y 2023.

En cambio, la inversión en servicios públicos crece un 2,1% y la de las ramas de energía (-1,5%), construcción (-3,7%) y agricultura, ganadería, silvicultura y pesca (-5,2%) retroceden.

La inversión, por sectores de actividad

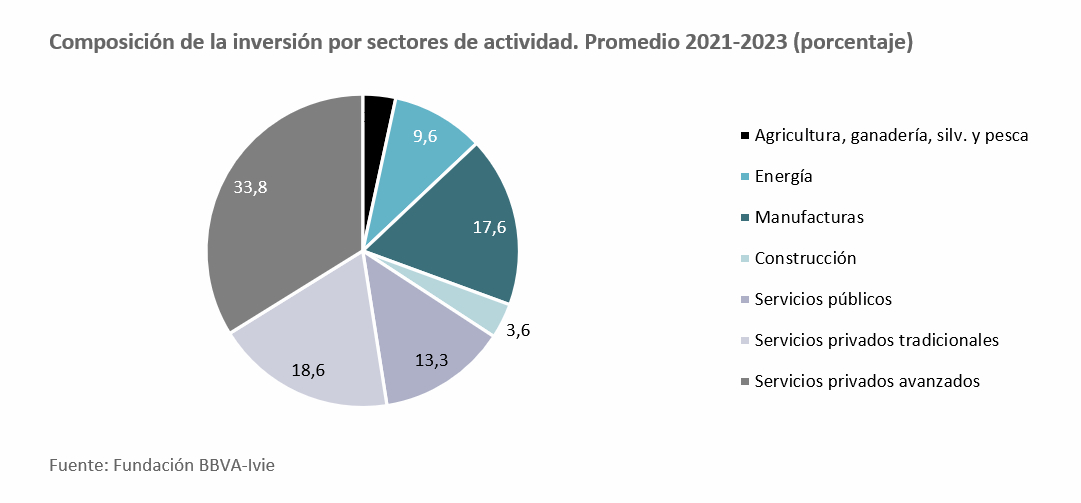

La creciente inversión en servicios privados y en la industria manufacturera ha hecho que estas actividades aumenten su peso en la inversión no residencial total, hasta suponer casi el 70% en los últimos tres años frente al 59% que representaban en 2007. La inversión de las manufacturas ya supone el 17,6%, mientras que los servicios privados son el 52,4%.

Por el contrario, la construcción ha pasado de suponer el 13,1% de la inversión no residencial en 2007 a solo un 3,6% en los dos años más recientes. Por su parte, la inversión en servicios públicos, a pesar de que en los últimos cuatro años ha crecido sustancialmente (más de un 26% acumulado entre 2019 y 2023), sigue pesando menos que al final del boom. Mientras en 2007 suponía el 19,4%, en la actualidad representa el 13,3%. Este menor peso se explica por su intensa reducción durante la Gran Recesión para ajustar las cuentas públicas.

La nueva composición sectorial de la inversión hace que ganen peso los activos intensivos en tecnología y conocimiento: la maquinaria, las TIC y los activos inmateriales. Por ejemplo, el crecimiento de la inversión en la industria manufacturera impulsa el cambio del modelo productivo al reforzar un sector que destina el 37,4% de sus inversiones a activos como la maquinaria; I+D y otros inmateriales (16,3%) o activos TIC (6,8%).

Evolución del capital en los últimos 30 años

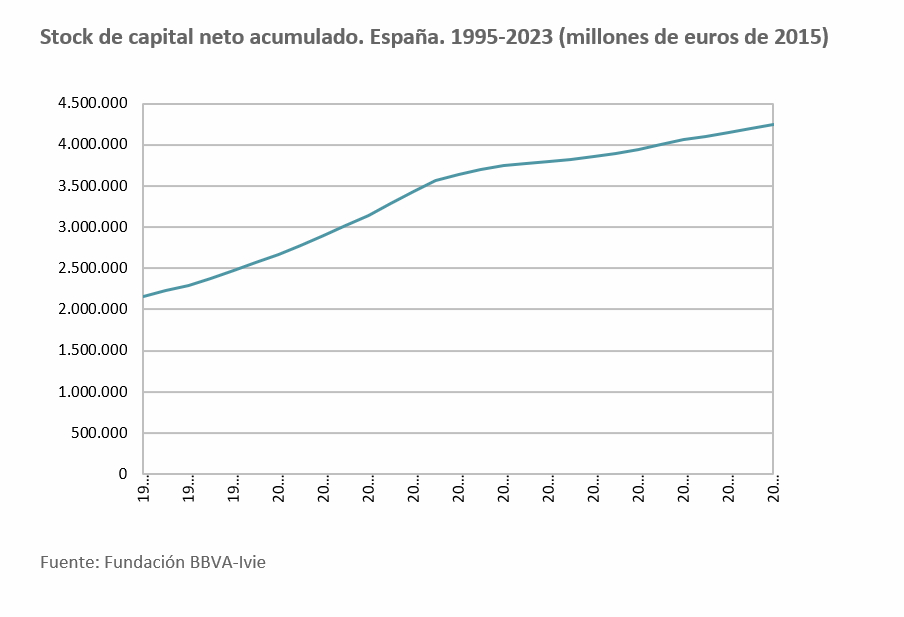

España tiene acumuladas desde hace décadas unas importantes dotaciones de capital y el mantenimiento del stock exige dedicar una parte importante de la inversión a cubrir la depreciación. Esta absorbe tres cuartas partes de la inversión bruta en la actualidad, lo que significa que, del total de la inversión realizada, solo el 25% constituye inversión neta y se destina a generar nuevos capitales, mientras que el resto sirve para mantener los ya existentes.

Por tanto, es la inversión neta la que marca la evolución del stock de capital. La inversión neta cayó a la tercera parte del nivel alcanzado durante el boom al retroceder la inversión bruta tras llegar la Gran Recesión. Debido a esto, el stock de capital ha avanzado lentamente desde 2007, pero sigue aumentando y se sitúa en 2023 un 21,4% por encima del de 2007. En los servicios públicos, la caída de la inversión bruta se prolongó en el tiempo al utilizarse como una variable de ajuste de las cuentas públicas.

Los recortes hicieron que el stock de capital público se redujese y solo comenzaron a remontar al llegar la pandemia, al ponerse en marcha una estrategia de recuperación muy distinta a la crisis anterior, fuertemente apoyada por fondos europeos como los Next Generation EU.

En cambio, el stock de capital neto de la industria y de los servicios privados ha crecido de manera continuada la mayor parte de los años. Estos cambios han hecho que en 2023 más de un 36% del stock de capital no residencial se concentre ya en la industria manufacturera (13,7%) y los servicios avanzados (23,5%).

Firma

Borja RamírezGraduado en Periodismo por la Universidad de Valencia, está especializado en actualidad internacional y análisis geopolítico por la Universidad Complutense de Madrid. Ha desarrollado su carrera profesional en las ediciones web de cabeceras como Eldiario.es o El País. Desde junio de 2022 es redactor en la edición digital de Economía 3, donde compagina el análisis económico e internacional.

Borja RamírezGraduado en Periodismo por la Universidad de Valencia, está especializado en actualidad internacional y análisis geopolítico por la Universidad Complutense de Madrid. Ha desarrollado su carrera profesional en las ediciones web de cabeceras como Eldiario.es o El País. Desde junio de 2022 es redactor en la edición digital de Economía 3, donde compagina el análisis económico e internacional.Artículos relacionados

BBVA ganó en España hasta junio 2.172M€, un 2,3% más, por créditos y comisiones

Últimas Noticias

CaixaBank concede 1.500M€ a particulares de la Comunitat en el primer semestre

Artículos destacados