Radiografía de la compraventa de vivienda: ¿cómo se ha comportado el sector?

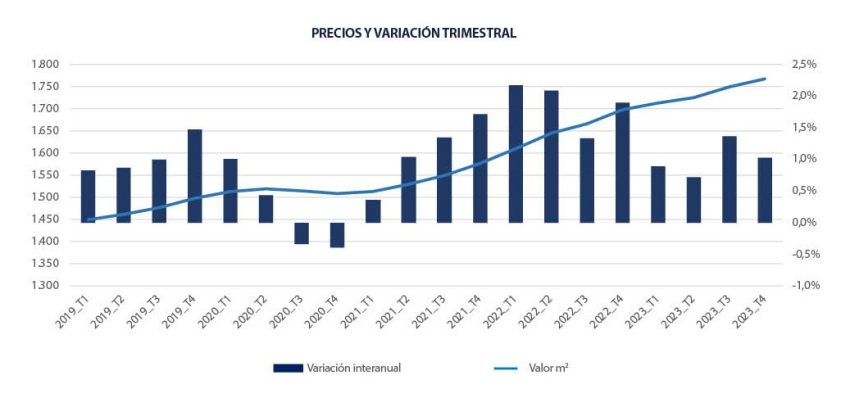

El último trimestre del año confirma la desaceleración general y progresiva de los precios residenciales en España. Un informe de la tasadora Tinsa, informa de que el valor medio de la vivienda nueva y usada en España muestra un crecimiento interanual del 4,1% el cuarto trimestre del año y del 1% respecto al trimestre anterior.

El ritmo de aumento de los precios, por tanto, se modera frente al 5% interanual del tercer trimestre, el 4,9% del segundo y 6,3% del primer trimestre del año, y sitúa la variación media en el conjunto del año 2023 en un 5,1%.

Vivienda de costa

Los precios residenciales en las zonas de costa continúan reflejando en este trimestre una desaceleración más lenta que la media nacional. En esta línea, destaca en la estadística el dinamismo sostenido de las ciudades costeras de Valencia (+10,6% interanual) y de Almería, Santa Cruz de Tenerife y Málaga, todas ellas con precios en torno a un 9% superiores a los del cuarto trimestre del año anterior.

También las dos mayores capitales, Madrid y Barcelona, han experimentado un ligero impulso en este último trimestre y sitúan en +6,1% y +3,5%, respectivamente, la variación interanual en el cuarto trimestre del año (frente al 5,7% y 2% que registraron en el tercer trimestre).

La vivienda nueva y usada en España se ha revalorizado de media un 38,4% desde sus mínimos y se encuentra en niveles de precio del primer trimestre de 2011, un 18,3% por debajo de los máximos del cuarto trimestre de 2007, tras el boom inmobiliario.

Balance de la compraventa

Aunque el volumen de compraventas está siendo inferior al del año 2022, se mantiene en niveles saludables, aún por encima de las cifras de 2019.

En el caso de las hipotecas, impactadas directamente por la subida de tipos de interés y que han descendido de forma más acusada que las compraventas, el indicador mensual también muestra desde septiembre una desaceleración de las caídas interanuales.

El informe destaca que la economía está mostrando resistencia y, de mantenerse las tendencias que señalan los actuales indicadores macroeconómicos, la moderación de la inflación irá restableciendo el poder adquisitivo de los hogares y la estabilización de los tipos de interés dejaría de penalizar el consumo y dinamizaría las inversiones.

En las zonas más tensionadas, como los polos de empleo y las Islas Baleares, el elevado nivel de precios puede continuar impulsando el desplazamiento de la demanda local hacia zonas más asequibles.

Datos por comunidades autónomas

Los crecimientos interanuales se moderan aunque mantienen, por lo general, elevadas cifras positivas. Los mayores incrementos en tasa interanual se localizan en Navarra (+9,6%), Islas Baleares (+8,1%) y Comunitat Valenciana (+7,5%). Tan solo Murcia y Ceuta muestran crecimientos en tasa interanual inferiores al 2%.

El precio en la Comunidad de Madrid se mantuvo plano (0% trimestral) en el cuarto trimestre respecto al trimestre anterior, mientras que Cataluña registró un aumento del 2,5%, el segundo más elevado en tasa trimestral por detrás de la Comunitat Valenciana (+2,8%). En líneas generales, el escenario es de estabilización, ya que suben de tres a nueve las regiones con variaciones trimestrales en torno a cero y otras siete se sitúan en el entorno del 1%.

Islas Baleares supera por tercer trimestre consecutivo el máximo de la serie histórica que alcanzó en el tercer trimestre de 2008. La Comunidad de Madrid es la segunda región más próxima a su referencia máxima del boom inmobiliario, situándose un 8,9% por debajo. En diez comunidades autónomas la caída acumulada respecto a los máximos todavía supera el 20%.

Y por provincias

Hasta 22 provincias registraron en el cuarto trimestre variaciones prácticamente planas en el entorno del +/-1% respecto al trimestre anterior, con extremos representados por Toledo (-0,7% trimestral) y Albacete (+3,9%). Además de Madrid, también las provincias de Ciudad Real y Guipúzcoa registraron una evolución plana respecto al trimestre anterior

En tasa interanual, el grueso de las provincias se mueve en incrementos entre el 3% y el 5%, Los mayores crecimientos interanuales se ubican en la costa mediterránea (Almería, Alicante, Valencia), en islas (Baleares y Santa Cruz de Tenerife) y en el norte (Navarra y Ourense).

En términos de valor unitario, la provincia más cara es Madrid (2.975 €/m2), seguida de Islas Baleares (2.871 €/m2) y Barcelona (2.507 €/m2), Guipúzcoa (2.460 €/m2) y Vizcaya (2.399 €/m2). En el extremo opuesto, los menores valores unitarios se localizan en Ciudad Real (765 €/m2), Cuenca (809 €/m2) y Zamora (866 €/m2).

Estabilidad en la compraventa

Las capitales se mantienen en un entorno general de estabilidad, con leves impulsos localizados. Hasta en 21 ciudades la variación de precio no superó el +/-1% respecto al trimestre respecto al trimestre anterior.

Los mayores incrementos en tasa trimestral entre las capitales se localizaron en Valencia (+5,2%), Guadalajara (+4,6%) y Santa Cruz de Tenerife (+3,9%). El precio de la vivienda nueva y usada registró ligeros descensos inferiores al 1% en siete capitales: Jaén, Segovia, Las Palmas de Gran Canaria, Bilbao, Teruel, Salamanca y Ourense.

Con una perspectiva anual, las capitales donde la vivienda ha experimentado un mayor encarecimiento respecto al cuarto trimestre de 2022 son Guadalajara (+16,8%), Valencia (+10,6%), Almería (9,6%), Santa Cruz de Tenerife (+9,1%) y Málaga +9%). El valor medio es más barato que hace un año en Palencia (-3,8%) y Las Palmas de Gran Canaria (-0,8%).

El valor medio en la ciudad de Palma de Mallorca sigue aumentado su distancia sobre el máximo alcanzado durante la burbuja inmobiliaria y ya se encuentra un 1,8% por encima. Cerca de las referencias de máximos, aunque sin alcanzarlos, se encuentran Madrid (-6,4%) y Málaga (-7,1%), además de Ceuta y Melilla. En el extremo opuesto, las capitales que se mantienen más alejadas de sus máximos pre-crisis son Ciudad Real (-44,1%) y Lleida (-42%),

Madrid (3.780 €/m2) supera por tercer trimestre consecutivo a Barcelona (3.714 €/m2) como la segunda capital más cara, por detrás San Sebastián (4.225 €/m2). Les siguen a cierta distancia Bilbao (2.757 €/m2) y Palma de Mallorca (2.710 €/m2). Las capitales más baratas se localizan en Castilla y León y Castilla-La Mancha y son Zamora (1.068 €/m2), Ciudad Real (1.108€/m2) y Soria (1.118 €/m2).