La previsión de crecimiento del PIB en 2023 se eleva al 2,4%, y en 2024 al 1,7%

Los indicadores adelantados de confianza empresarial y del consumidor anticipan una ligera mejoría en la desaceleración que estaban experimentando en los últimos meses tanto en la zona euro como en España. Aunque noviembre no ha sido un buen mes en el sector manufacturero -la producción ha seguido cayendo y las empresas recortando sus plantillas-, casi todos los indicadores han aumentado un poco. Así, el Índice PMI del Sector Manufacturero de la Zona Euro de noviembre ha sido de 44.2 frente al 43.1 en octubre, que, aunque sigue muy bajo, registra su máxima de los últimos seis meses. En España ha sido de 46.3, frente a 45.1 de octubre.

El Flash del Índice PMI Compuesto de la Actividad Total de la Zona Euro de HCOB de noviembre, aunque refleja la sexta reducción mensual consecutiva de la actividad empresarial en el sector privado de la zona euro, también refleja un menor ritmo de contracción respecto al mes anterior (47.1 en noviembre, frente a 46.5 observado en octubre). La actividad en el sector servicios, aunque disminuyó por cuarto mes consecutivo, lo ha hecho a un ritmo más moderado (48.2 frente a 47.8 en octubre). En el caso español, en octubre, el sector servicios refleja el mejor resultado desde el mes de julio situándose en 51.1 en octubre frente a 50.5 registrada en el mes anterior.

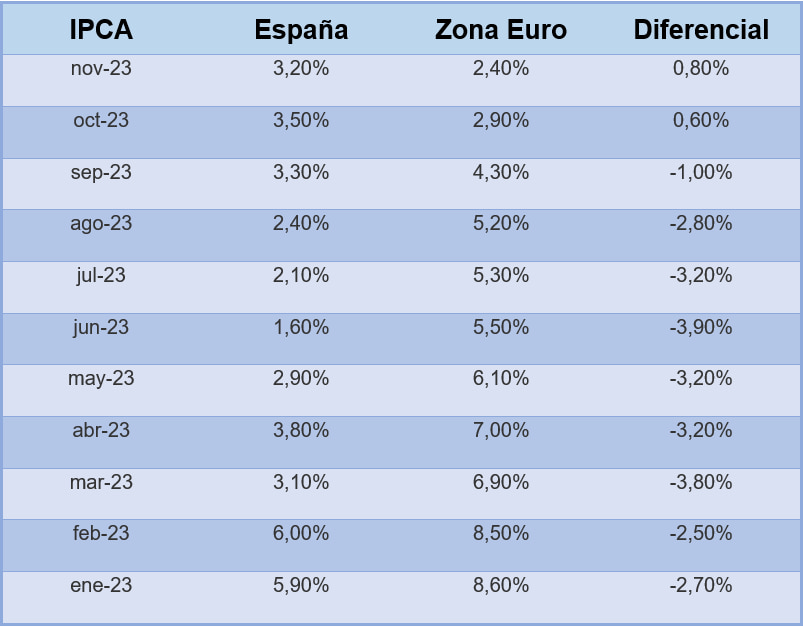

Las tasas de inflación parece que se van controlando tanto en España como en la zona Euro, 3,2 % y 2,4 % en tasa interanual, respectivamente en noviembre. El diferencial a favor de España, con un incremento menor de los precios que en la Zona Euro que se llevaba produciendo desde julio del 22, ha cambiado de signo en octubre y noviembre, debido fundamentalmente a la bajada de precios en Bélgica, (-0,7%) Italia (0,7%), Portugal (2,3%) o Alemania (2,3%) entre otros.

Se aleja el peligro de recesión

La inflación subyacente, según los datos adelantados por el INE, ha tenido una variación interanual del 4,5% en noviembre, 7 décimas menos que el mes anterior y la más baja desde abril de 2022 (4,4%). Sin embargo, ha sido superior en 9 décimas a la inflación subyacente de la zona euro (3,6%). Este diferencial en los precios con los países de la zona euro, nuestro principal mercado, unido a la situación de vulnerabilidad por al que están atravesando algunos países por los conflictos geopolíticos como Alemania, hacen que las exportaciones españolas se estén resintiendo.

No obstante, los expertos del Consejo General de Economistas (CGE), indican que los nubarrones de recesión previstos para el último trimestre parece que se están alejando, vislumbrando una ligera mejoría en la desaceleración, como consecuencia del empuje que está teniendo la demanda interna, por el incremento de la población activa con capacidad de consumo y la contención de la inflación, así como por la prolongación de la temporada turística, cada vez más desestacionalizada.

Por todo ello, desde el Consejo revisan al alza nuestra previsión de crecimiento de la economía para 2023 en una décima, hasta el 2,4% y mantenemos el 1,7% para 2024, mientras que estiman que el IPC medio de 2023 se situará en torno al 3,7%. En 2024, teniendo en cuenta que está previsto que se retiren las medidas anti inflación, y sin tener certeza del momento se va a producir esta retirada de la medidas, es difícil estimar el impacto que estos van a tener en los precios.

¿Fin de la mano dura?

Ante esta contención de la inflación, los mercados dan por finalizado en endurecimiento de la política monetaria del Banco Central Europeo (BCE). Así se refleja en el Euribor a 12 meses que se ha situado en el 4% en noviembre. El importe de las hipotecas ha descendido en los últimos meses, por una parte, por la cancelación parcial o total de las hipotecas ante las subidas de los tipos de interés y, por otra, por el incremento de operaciones de compraventa en efectivo sin hipoteca.

Los expertos del CGE afirman que el empleo está dando señales de resistencia. Así, en noviembre el paro se ha reducido en 24.573 personas, tras el incremento del mes anterior y se ha situado en 2.734.831 desempleados, reduciéndose en lo que va de año en 102.822 personas. Por contra, el número de afiliados se ha reducido en 11.583 personas, ascendiendo a 20.806.074 afiliados a 30 de noviembre, la cifra más alta de la serie histórica.

En cuanto a la deuda pública, en septiembre ha ascendido a 1.578 miles de millones (mm) de euros, 15 mm más que el mes anterior y 75,5 mm más en lo que llevamos de año, con una tasa de crecimiento del 4,9% en términos interanuales. Esta cifra supone el 109,9% del PIB. La previsión del Consejo es que a final de año se sitúe en el 108,6%, 9 décimas menos que en la previsión anterior, motivado fundamentalmente por el incremento previsto del PIB a fin de año.

En cuanto al déficit público, se espera que se vaya moderando, ayudado por el incremento de la recaudación y por la contención del gasto. Estimados que a final de año se sitúe en el 3,8%. La incertidumbre por los conflictos geopolíticos, tanto en Europa por la guerra en Ucrania como en Oriente Próximo, hace que las perspectivas para 2024 sean inciertas dado el frágil equilibrio en el que se mantienen las principales economías, muy abiertas y por tanto muy susceptibles ante cualquier situación adversa.

Firma

Redacción E3Economía 3 es un medio económico de referencia en la Comunitat Valenciana, con una redacción especializada en empresa, industria, innovación, talento y financiación. Ofrecemos información y análisis sobre la economía real con rigor, enfoque útil y cercanía al tejido productivo, además de entrevistas, reportajes y especiales que conectan a la comunidad empresarial.

Artículos relacionados

¿Por qué la guerra en Irak puede subir las hipotecas en España?

Antonio Lorenzo Henarejos, Área Manager en Dcredit Comunidad Valencia y Región de Murcia

Últimas Noticias

Artículos destacados