Análisis del comportamiento de los mercados esta semana 04/11/2022

En Economía 3 repasamos cómo ha sido la evolución de los mercados a lo largo de la semana. Una vez más, y de nuevo con la colaboración y el análisis facilitado por Link Securities Sociedad de Valores, repasaremos cuáles han sido las claves que han determinado el comportamiento de los principales mercados. Asimismo, prestaremos especial atención a todos los aspectos macroeconómicos que han influido en el desarrollo de estos.

No obstante, y antes de acometer nuestra síntesis semanal, hoy nos detenemos en el mayor mercado del mundo. Aquel en el que tanto los gobiernos como las grandes corporaciones (incluidos, por su puesto, los principales bancos) buscan financiación: El Mercado de Renta Fija.

Renta Fija Corporativa

En este caso, concretamente, el mercado de renta fija corporativa. Un, todavía, gran desconocido (en nuestro país) que desde hace ya varias décadas no ha parado de crecer y al que cada día –debido a su creciente democratización y popularidad– acceden más compañías.

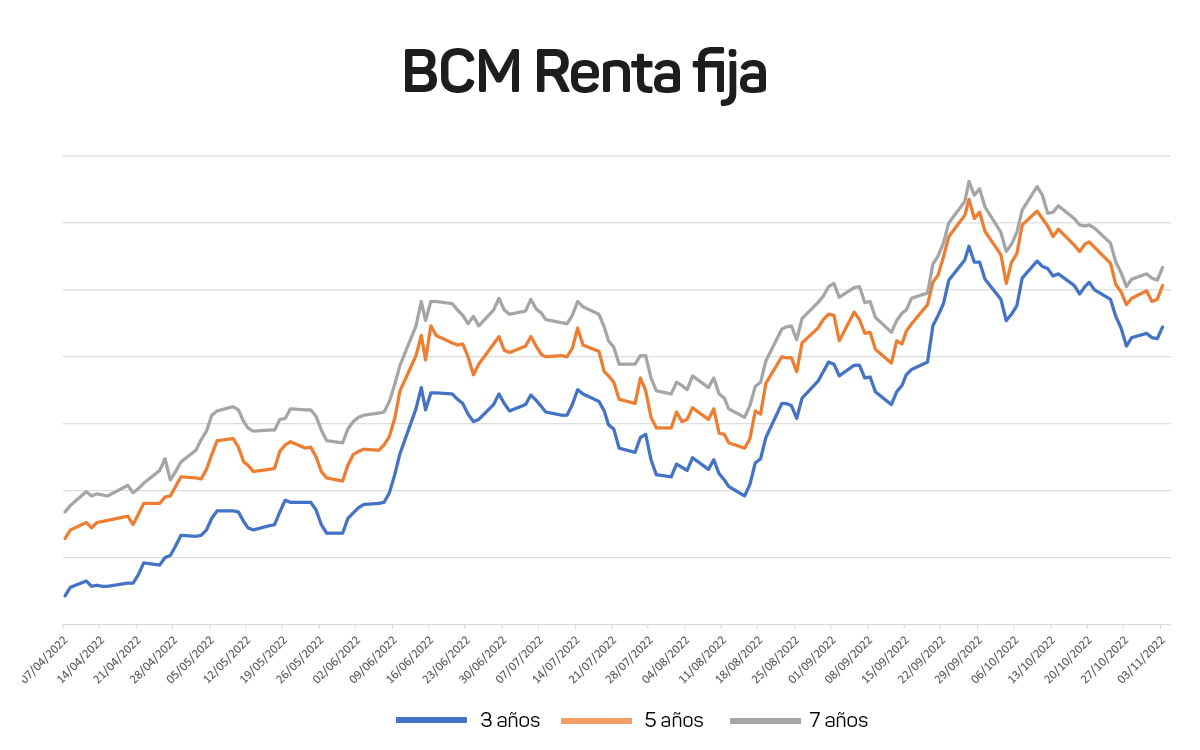

En esta gráfica podemos observar el Índice BCM de Renta Fija. Un indicador creado, de acuerdo con la información de Bloomberg, por Bravo Capital Markets. A partir de la conjunción entre el Interest Rate Swap y el Índice Xover, este índice permite estimar el apetito inversor de los mercados de capitales hacia las compañías de tamaño mediano.

El Interest Rate Swap (IRS) es un índice de referencia hipotecario (igual que el Euribor). Este interés (que podríamos considerar libre de riesgo) es un tipo medio mediante el cual los bancos contratan derivados financieros con los que las entidades bancarias pueden cubrir las operaciones que conceden de la libre fluctuación de los tipos de interés (suban o bajen).

Por su parte, el Índice Xover es un spread (diferencial) de crédito formado a partir de los mayores emisores corporativas europeos.

A lo largo de las semanas iremos analizando la evolución del Índice BCM de Renta Fija. En un contexto como el actual, de máxima volatilidad, cada vez más empresas buscar diversificar sus fuentes de financiación para reducir su dependencia de la tradicional financiación bancaria.

Lunes.

El Ibex 35 concluyó octubre con un ligero repunte del 0,51%. Sin embargo, en el cómputo global del mes el selectivo español acumuló una revalorización del 8%. Su mejor registro desde noviembre de 2020.

El décimo mes del año se erigió como uno de los mejores meses para los índices de renta variable europeos (Dax: +9,5%; Ftse Mib Italia: +9,5%; CAC: +8,5%) y de algunos estadounidenses desde hace décadas, (DowJones, desde 1976, +13,95%; S&P 500: +8%; y Nasdaq: +3,9%, respectivamente), tras las fuertes caídas experimentadas en agosto y septiembre.

No obstante, y a pesar de la racha alcista que han experimentado los principales índices occidentales de renta variable, los datos macroeconómicos volvieron a deteriorar las expectativas económicas.

Así, los datos de inflación de la Zona Euro correspondientes al mes de octubre alcanzaron, en su lectura general, niveles récor del 10,7%. Por otro lado, y según datos facilitados por Eurostat, el PIB de la eurozona se expandió un 0,2% en el tercer trimestre. A pesar de ser ligeramente superior a lo esperado la cifra reflejó una clara desaceleración de la actividad económica,

Estos datos continúan dotando de argumentos al BCE para seguir acometiendo subidas en los tipos de interés (con el impacto negativo que esta acción podría acarrear para las principales economías de la región).

Martes

Las principales bolsas europeas prologaron su tendencia alcista en la primera sesión del mes de noviembre. La jornada empezó con importantes alzas debido a las noticias que llegaban desde China sobre la posibilidad de que su Gobierno se estuviera planteando modificar su estricta política “Covid-cero” (la Bolsa de Shanghái se anotó un 2,62%).

Sectores europeos y estadounidenses con una fuerte exposición al mercado chino (materias primas, petróleo, lujo, etc.) se vieron beneficiados ante la posibilidad de un cambio en la política para la gestión del coronavirus del gigante asiático.

Por su parte, el Ibex 35 inauguró el mes de noviembre -en una jornada determinada por la festividad de Todos los Santos– con una subida del 0,53% que lo sitúo al filo de los puntos (registro que llego a superar en niveles intradía).

En ámbito de la Zona Euro destacaron las declaraciones por parte de la presidenta del BCE, Christine Lagarde, en las que confirmaba que el final de las subidas de tipos de interés todavía no va a llegar y que desde la institución esperan seguir aumentando los tipos de interés en las próximas reuniones de política monetaria.

Miércoles

La jornada del miércoles estuvo marcada por la intervención del presidente de la Reserva Federal. Tras un comunicado de la Fed -en el que se interpretaba que la de ayer era la última subida de 75 puntos y que a partir de este momento sus incrementos en los tipos de interés serían más moderados- la posterior rueda de prensa de Jerome Powell cambio radicalmente el sentimiento de los mercados.

Powell declaró que queda, todavía, “mucho camino por recorrer” para endurecer su política monetaria lo suficiente como para reducir la inflación a su objetivo del 2%. De este modo, el precio de las acciones y los bonos estadounidenses giraron a la baja, mientras los tipos de interés subieron y el dólar se fortaleció.

Por su parte, los índices europeos fueron perdiendo fuerza hasta terminar en rojo en una jornada en la que los inversores más cortoplacistas aprovecharon para retirar algunos beneficios (tras los recientes repuntes). De este modo el Ibex 35 cedió un 0,38%.

En lo relativo a materias primas, hay que destacar el repunte que experimentó el petróleo Brent (+1,69%) ante nuevos los nuevos indicios que aparecieron sobre la posibilidad de que China abandone su política de “Covid-cero”.

Jueves

La sesión del jueves estuvo claramente protagonizada por el color rojo, el cual predominó en los principales mercados europeos de renta variable. El Ibex 35 se sitúo al frente de las pérdidas de los principales parqués bursátiles del viejo continente cediendo un 1,25%.

El tono agresivo en el mensaje del día anterior por parte del presidente de la Fed, Jerome Powell, no fue bien recibido por los inversores en una jornada de pérdidas generalizadas. En su discurso, Powell evaporó el optimismo que había sobre la posibilidad de que la Reserva Federal echara el freno en su actual política de ajuste monetario. De hecho, algunos analistas ya barajan un pico en la subida de los tipos de interés que los sitúe en el entorno del 5%.

En el ámbito nacional, la nota positiva del día la proporcionó el empleo. Con la especial contribución del sector servicios y de la agricultura el paro español registro en octubre un descenso de 27.027 personas. Es decir, un 0,9% menos, respecto al mes anterior. El mayor descenso de la serie histórica en un mes de octubre.

Firma

Pablo BarrosoExpero en mercados financieros y colaborador en Economía 3. Escribe sobre macroeconomía, banca y mercados, con especial interés en política monetaria, inflación y tendencias de inversión, además de su traslación a sectores como tecnología y educación.

Pablo BarrosoExpero en mercados financieros y colaborador en Economía 3. Escribe sobre macroeconomía, banca y mercados, con especial interés en política monetaria, inflación y tendencias de inversión, además de su traslación a sectores como tecnología y educación.Artículos relacionados

Últimas Noticias