La cultura empresarial, el tamaño y la especialización, claves para la competitividad

Mesa redonda sobre buenas prácticas en empresas de alta competitividad. De izq a derch: Alberto Gutiérrez (Aquaservice), Carlos Aguilera (Bankia), Ángela Pérez (Imegen) y Emi Boix (EMAC).

Durante la jornada celebrada ayer por el Observatorio GECE en la que se presentaron los resultados alcanzados por la institución durante su año de actividad, se organizó una mesa de debate que reunió a tres empresas de alta competitividad para compartir su experiencia y buenas prácticas empresariales. Los ponentes resaltaron la cultura de la compañía, la dimensión y el grado de especialización como elementos fundamentales para ser competitivas en un mercado globalizado.

De este modo, señaló Emi Boix, directora del grupo EMAC, empresa de perfiles y remates para pavimentos y revestimientos cerámicos, que la diferenciación es lo que les ha convertido en líderes del sector. «La especialización es lo que lleva a ser el número uno», apunta Boix y añadió que la otra clave para ganar en competitividad es «conocer las necesidades del mercado».

«Cuando arranqué la empresa hace 22 años tenía muchas dudas, lo que sí tenía claro es que no era una empresa de agua, sino de servicios», comenzó Alberto Gutiérrez, CEO de Aquaservice, quien apuntó que los trabajadores «son lo más importante» en la empresa y que «la única ventaja que tenemos es que hemos creado una cultura empresarial donde nuestra gente trabaja a un nivel de competitividad muy alto».

Por último, apuntó Ángela Pérez, CEO de Imegen, empresa dedicada al diagnóstico genético, que para ellos cobra especial relevancia el tamaño de la empresa y señaló que tienen abierto un proceso para dejar entrar fondos mayores para «formar un grupo más grande». Explicó que en España hay 9 empresas dedicadas a lo mismo que Imegen lo que hace que sea un sector muy competitivo, es por ello que la «dimensión de la compañía es importante».

Competitividad de las empresas valencianas

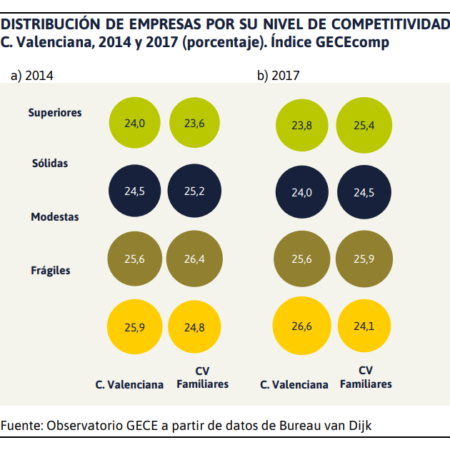

Durante el acto de ayer también se presentó el último informe realizado por el Observatorio GECE que muestra un incremento de la competitividad de las empresas familiares valencianas. Un 25,4% de las empresas familiares valencianas se sitúa en el grupo de empresas españolas “superiores” del índice de competitividad del Observatorio, frente al 23,6% que había cuatro años antes.

Pese a ello, se observa un déficit con respecto al promedio nacional en el porcentaje del resto de empresas que alcanzan los niveles más altos de competitividad. El estudio divide a las empresas españolas en 4 grupos según su nivel de competitividad (superiores, sólidas, modestas y frágiles), la distribución de las empresas valencianas es parecida a la media nacional, aunque con una menor presencia en los grupos más competitivos.

Pese a ello, se observa un déficit con respecto al promedio nacional en el porcentaje del resto de empresas que alcanzan los niveles más altos de competitividad. El estudio divide a las empresas españolas en 4 grupos según su nivel de competitividad (superiores, sólidas, modestas y frágiles), la distribución de las empresas valencianas es parecida a la media nacional, aunque con una menor presencia en los grupos más competitivos.

Concretamente, el 23,8% de las empresas valencianas, 2 décimas menos que en 2014, logran situarse en el grupo de empresas ‘superiores’, es decir de mayor nivel de competitividad. También cae 5 décimas el porcentaje de empresas situadas en el siguiente nivel de competitividad (las denominadas empresas ‘sólidas’). Por contra, el 26,6% de las empresas quedan relegadas al grupo de menor competitividad (frágiles), 1,6 puntos más que en España.

Por sectores, el del automóvil, el de productos farmacéuticos y la industria química son los que logran situar mayor porcentaje de empresas valencianas en el grupo de las consideradas ‘superiores’ en competitividad (58,8%, 57,1% y 41,6%, respectivamente). Por su parte, los sectores con menor porcentaje de empresas competitivas son las actividades inmobiliarias y la construcción.

El informe detecta que los sectores que mayor valor añadido aportan a la economía de la comunidad no son los que cuentan con más porcentaje de empresas competitivas. En concreto, el comercio concentra casi el 30% del total del valor añadido, mientras que el porcentaje de empresas que logran situarse en el cuartil de las más competitivas se sitúa en el 24%, un punto por debajo del promedio nacional.

Por detrás del comercio figura el sector del transporte, con un 8,3% del valor añadido; la construcción, con un 5,1%; y otros productos minerales (cerámica), con un 4,7%, todos ellos con un porcentaje de empresas ‘superiores’ en competitividad por debajo del 25%.

Firma

Redacción E3Economía 3 es un medio económico de referencia en la Comunitat Valenciana, con una redacción especializada en empresa, industria, innovación, talento y financiación. Ofrecemos información y análisis sobre la economía real con rigor, enfoque útil y cercanía al tejido productivo, además de entrevistas, reportajes y especiales que conectan a la comunidad empresarial.

Artículos relacionados

Últimas Noticias

Artículos destacados