El M&A arranca 2026 con una consigna clara: comprar bien antes que rápido

El mercado español de compraventa de empresas arrancó 2026 con unas 65 transacciones y un claro dominio del comprador corporativo, en un entorno donde la recurrencia de ingresos, los márgenes y la capacidad de integración pesan más que el volumen

- Casi seis de cada diez operaciones de enero estuvieron lideradas por compradores corporativos o industriales

- La consolidación sectorial y las estrategias de compra e integración emergen como el patrón dominante

El mercado de fusiones y adquisiciones en España comenzó 2026 con actividad, aunque bajo un criterio mucho más selectivo. En enero se completaron alrededor de 65 operaciones fuera del universo de las start-ups, con un claro predominio de grupos industriales y corporativos frente a fondos financieros. La lectura del mes apunta a un cambio de tono: menos apetito por comprar deprisa y más exigencia para entrar en compañías con caja, márgenes sólidos, posiciones defendibles y equipos de gestión profesionalizados.

La principal conclusión del mes es que el comprador, ya sea industrial o financiero, se ha vuelto más exigente. Según Ramón Requeni, socio director de Implica Corporate Finance, el mercado premia negocios con márgenes robustos, ingresos recurrentes, baja concentración de clientes, estructura profesionalizada y posiciones defensivas en sus nichos. Eso explica que los procesos sean más largos, que las revisiones previas a la compra sean más exhaustivas y que las estructuras de precio incorporen cada vez con más frecuencia pagos variables vinculados al desempeño futuro.

El comprador corporativo toma la delantera

Uno de los rasgos más visibles de enero ha sido el predominio de los compradores corporativos e industriales. Casi seis de cada diez operaciones fueron lideradas por este perfil, una proporción que refleja la importancia de las sinergias operativas, la búsqueda de escala y la necesidad de asegurar capacidad productiva o comercial en sectores fragmentados.

Detrás de este protagonismo hay una lógica empresarial clara. Los grupos industriales están comprando empresas que pueden integrarse con rapidez en su perímetro, bien porque aportan una cartera de clientes complementaria, bien porque amplían catálogo, refuerzan cobertura geográfica o aceleran el acceso a capacidades que tardarían años en desarrollar de forma orgánica. En alimentación, distribución, industria, telecomunicaciones o servicios especializados, la compraventa se está utilizando como una palanca de crecimiento y defensa competitiva.

En opinión de Ramón Requeni, los compradores corporativos e industriales activos en enero están actuando principalmente por tres grandes motivos.

Búsqueda de sinergias operativas y comerciales inmediatas

El primero responde a la búsqueda de sinergias operativas y comerciales inmediatas. En este tipo de operaciones se adquieren empresas con carteras de clientes complementarias -bien porque operan en los mismos sectores en geografías distintas o porque ofrecen productos que amplían el catálogo del comprador-. También se integran capacidades productivas que permiten reducir costes o mejorar márgenes. En este ámbito se incluyen operaciones como la compra de fabricantes de productos complementarios por parte de grupos alimentarios o la adquisición de competidores locales por cadenas de distribución para reforzar su presencia territorial.

El segundo motivo es la compra de capacidad técnica y conocimiento especializado. Grupos de sectores tradicionales como energía, telecomunicaciones, construcción o industria están optando por adquirir pequeñas y medianas empresas que aportan tecnología, certificaciones, equipos técnicos o relaciones comerciales que tardarían años en desarrollarse de forma orgánica. En estos casos, el interés no se centra tanto en la empresa como unidad independiente, sino en su capacidad instalada y en el valor que puede aportar una vez integrada en el grupo comprador. Para Requeni, este patrón se ha observado este mes en operaciones como la adquisición de WEC por parte de Mondragón, especializada en componentes aeroespaciales, o la compra de Inèdit Software por Fiery para reforzar su oferta de soluciones digitales para impresión textil.

Fuente: Pitchbook e Implica

Búsqueda de escala y poder de mercado

El tercer vector responde a la consolidación sectorial en busca de escala y poder de mercado. En sectores fragmentados como la hostelería, el comercio minorista especializado, los servicios empresariales locales o la logística de última milla, los líderes están comprando operadores de segundo y tercer nivel para ganar cuota de mercado, amortizar estructura central -tecnología, finanzas, compras o marketing- y reforzar barreras de entrada frente a nuevos competidores.

A juicio de Ramón Requeni, en este tipo de operaciones pesa más el volumen absoluto de resultado operativo que el margen aislado, y se valoran especialmente empresas con contratos largos, activos en propiedad o posiciones dominantes en mercados locales. Un ejemplo de esta tendencia es la compra de 17 hoteles de la marca Moon Dreams por parte de Hotels & Resorts Blue Sea, con el apoyo de Portobello Capital, dentro de la cartera de Soho Boutique.

El comprador corporativo -explica el socio director de Implica Corporate Finance- valora tres elementos como son la ausencia de pasivos ocultos de carácter laboral, fiscal o medioambiental; la posibilidad de transferir contratos con clientes y proveedores sin renegociaciones complejas; y la existencia de un equipo directivo capaz de facilitar una integración rápida. En otras palabras, no se adquiere únicamente una sociedad, sino también su red de relaciones comerciales, sus capacidades productivas y su conocimiento acumulado.

Los fondos siguen activos, pero con mucha más selección

El capital riesgo continúa presente, aunque con un patrón mucho más selectivo que en otros ciclos. Los fondos activos en enero se han concentrado sobre todo en tres tipos de movimientos: compras con toma de control de compañías industriales y de servicios a empresas, inversiones de expansión en consumo y servicios al consumidor y plataformas de consolidación para ejecutar compras adicionales.

La foto que deja el mes es la de un inversor financiero que evita negocios sin generación de caja, compañías demasiado dependientes del fundador o modelos sin palancas claras de mejora. El filtro es más duro y el capital se dirige a empresas con facturación relevante, márgenes de explotación consistentes y capacidad para crecer por integración de competidores o por expansión comercial.

Para el socio director de Implica, los fondos favorecen especialmente negocios con contratos plurianuales, ingresos recurrentes, baja concentración de clientes y equipos de gestión ya profesionalizados. También encuentran oportunidades en empresas familiares que afrontan un relevo generacional, en divisiones no estratégicas vendidas por grandes grupos y en negocios rentables que necesitan inversión para dar un salto de escala.

Fuente: Pitchbook e Implica

Servicios a empresas, industria y consumo recurrente, en el centro

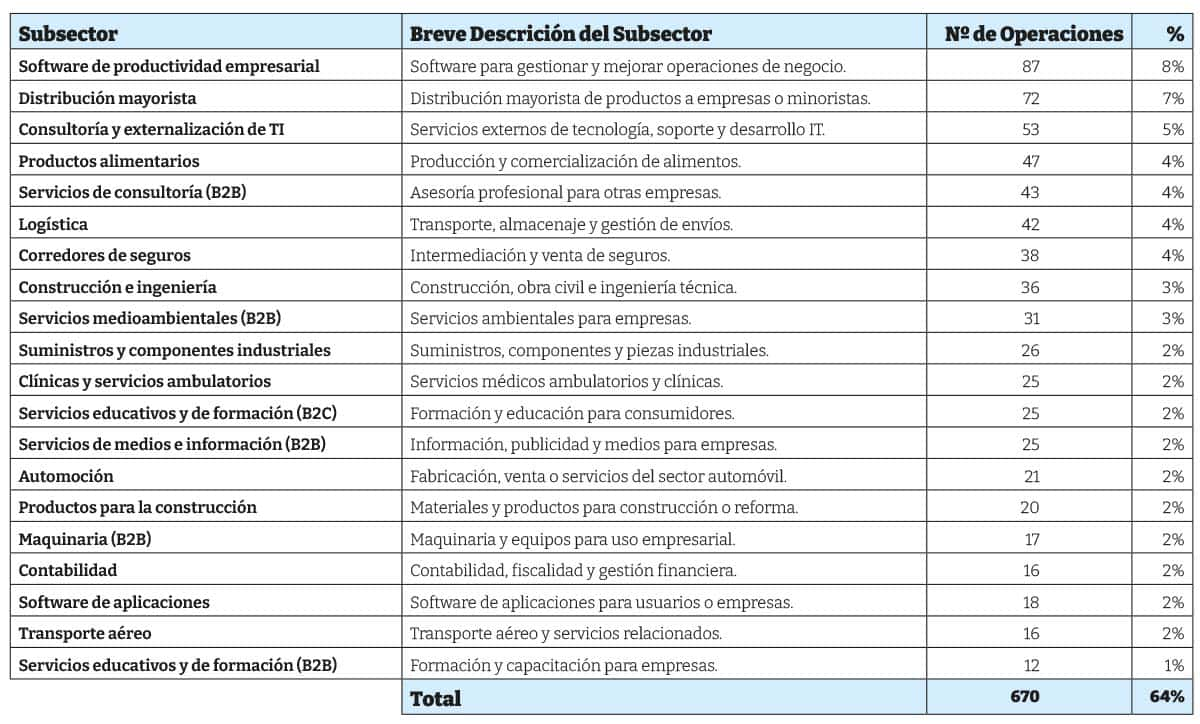

Por sectores, enero ha vuelto a situar en cabeza a las actividades vinculadas a servicios industriales, logística, distribución, consultoría y componentes técnicos. Más de un tercio de las operaciones se concentra en estos segmentos, donde los compradores buscan estabilidad contractual y relaciones duraderas con los clientes.

Esta preferencia no es casual. En un entorno donde el coste del capital sigue imponiendo disciplina, los compradores premian empresas cuya evolución futura sea relativamente predecible. Un fabricante de nicho con certificaciones, una firma de consultoría técnica con contratos recurrentes o un operador logístico especializado presentan un perfil más defendible que modelos muy expuestos al ciclo o al consumo discrecional puro.

Aun así, enero también ha dejado operaciones relevantes en consumo y alojamiento. Cadenas de retail, hoteles y servicios al cliente final siguen siendo objeto de interés cuando existe una oportunidad clara de ganar escala, estandarizar procesos y repartir costes fijos sobre una base mayor de ingresos. A juicio de Requeni, ahí se concentra otra de las grandes tesis del momento: comprar plataformas capaces de consolidar mercados fragmentados y cerrar el paso a nuevos competidores.

Menos velocidad, más análisis y precios más condicionados

El mercado no está parado, pero sí más contenido en sus tiempos. Enero confirma que los procesos de compraventa se alargan y que las revisiones previas a la operación se han endurecido. La consecuencia es doble: por un lado, se firman menos operaciones oportunistas y por otro, las compañías bien preparadas siguen encontrando compradores con apetito.

La estructura de precio es una de las áreas donde más se nota este nuevo equilibrio. Los pagos variables vinculados a resultados futuros son cada vez más frecuentes, especialmente cuando existe incertidumbre sobre el crecimiento, renovaciones contractuales pendientes o elevada concentración comercial. Esta fórmula, incide Requeni, aparece ya en una parte relevante de las operaciones del middle market, porque permite repartir riesgos entre comprador y vendedor.

También pesa una financiación bancaria más exigente. La deuda sénior sigue disponible para compañías estables y con flujos predecibles, pero con covenants más estrictos y un apalancamiento más medido. Eso obliga a elevar el peso del capital propio o de instrumentos híbridos, lo que introduce más disciplina en la negociación y presiona la rentabilidad esperada de los fondos de menor tamaño.

Tres operaciones que marcan el tono del mes

Más allá del volumen, enero deja varias transacciones útiles para entender hacia dónde se mueve el mercado. Una de las más representativas es la adquisición, por parte de Laboratorio Echevarne (grupo familiar catalán líder en análisis clínicos), de Aspy Global Services, filial de Atrys Health especializada en prevención de riesgos laborales y cumplimiento regulatorio con 1.491 empleados y uno ingresos de 145 M€.

La operación encaja en el patrón de segregación estratégica: una compañía cotizada se desprende de un negocio rentable, pero no central, y lo vende a un comprador para el que sí es estratégico. Aspy aporta una base amplia de clientes empresariales y tiene contratos recurrentes con más de 15.000 empresas clientes, mientras Echevarne gana diversificación en salud laboral y cumplimiento normativo.

Otra operación destacada es la entrada de Grupo Enhol (grupo hortofrutícola español) y Stellum Capital (fondo de private equity español mid-market) en Huerta de Peralta, una empresa navarra fabricante de ensaladas preparadas y productos ready-to-eat con 200 empleados y 28M€ de ingresos.

El movimiento ilustra una fórmula cada vez más relevante como es la coinversión entre un socio industrial y un fondo. Por un lado, el comprador industrial gana integración vertical y acceso a mayor valor añadido; por otro, el fondo aporta capital, disciplina de gestión y capacidad de escalar la compañía. Según Ramón Requeni, este patrón gana peso en alimentación, higiene, productos para mascotas y bienes de consumo envasados, porque reduce riesgo operativo y acelera las sinergias.

La tercera operación señalada es la alianza entre Actividades de Construcción y Servicios (ACS) y Global Infrastructure Partners (GIP, fondo de infraestructuras perteneciente a BlackRock), para desarrollar, construir y operar centros de datos en Europa, con foco inicial en España. Aunque por tamaño se sitúa fuera del middle market tradicional, la operación funciona como referencia de una tesis creciente: la infraestructura digital como activo generador de ingresos recurrentes a largo plazo. El modelo combina a un socio con capacidad de ejecución industrial con un inversor con capital paciente y visión de infraestructura.

La consolidación como gran patrón de 2026

Si hubiera que resumir enero en una sola idea, esta sería la consolidación sectorial manda. Tanto los compradores corporativos como los fondos están utilizando las operaciones para construir líderes de nicho, ampliar capacidad y capturar sinergias de estructura. El patrón de comprar una plataforma y añadir adquisiciones complementarias se consolida en prevención de riesgos laborales, corredurías de seguros, distribución especializada, mantenimiento industrial o cadenas de clínicas.

A juicio de Ramón Requeni, esta estrategia permite adquirir primero una empresa de tamaño medio y luego sumar operaciones adicionales a valoraciones más contenidas, con el objetivo de crear un grupo más grande, eficiente y vendible a futuro en mejores condiciones. En otras palabras, la creación de valor ya no depende solo del crecimiento orgánico, sino de la capacidad para integrar, profesionalizar y ordenar sectores muy fragmentados.

Qué mensaje deja enero para pymes y empresarios

Para la empresa mediana española, el mensaje es exigente, pero positivo. Sigue habiendo mercado para compañías tradicionales bien gestionadas, aunque no sean tecnológicas ni operen en segmentos de moda. Una pyme industrial, una firma de servicios especializados o una empresa de consumo con recurrencia de ingresos puede despertar interés real si acredita solidez operativa y capacidad de gestión.

La preparación se vuelve decisiva. Reporting financiero mensual, contratos clave ordenados, organigrama claro, situación fiscal y laboral bajo control, y herramientas mínimas de gestión ya no son elementos deseables, sino condiciones de entrada para competir bien en un proceso. En este sentido, Ramón Requeni explica que las empresas donde el fundador ha delegado la operación diaria y se apoya en un equipo ejecutivo estable obtienen una mejor recepción del mercado.

También gana importancia la narrativa estratégica. Ya no basta con enseñar las cuentas; hay que demostrar visibilidad de ingresos, explicar con precisión las palancas de crecimiento y acreditar qué puede hacer un comprador con la compañía en los próximos años. En un mercado selectivo, el valor no lo determina solo el pasado, sino la claridad del futuro que se puede construir tras la operación.

Firma

Gemma JimenoLicenciada en CC de la Información por la Universidad del País Vasco, Gemma Jimeno se incorporó a ECO3 Multimedia, S.A., en 1998 como Redactora y ha participado activamente en el desarrollo de diferentes líneas de negocio. Desde hace años desempeña las funciones de Editora de los contenidos informativos, de los diferentes productos editoriales de E3 Media.

Gemma JimenoLicenciada en CC de la Información por la Universidad del País Vasco, Gemma Jimeno se incorporó a ECO3 Multimedia, S.A., en 1998 como Redactora y ha participado activamente en el desarrollo de diferentes líneas de negocio. Desde hace años desempeña las funciones de Editora de los contenidos informativos, de los diferentes productos editoriales de E3 Media.Artículos relacionados

Últimas Noticias

Artículos destacados

La Oficina Acelera Pyme del COIICV Valencia acerca, sin coste, la digitalización a las empresas