Cómo El Corte Inglés ha reducido su deuda y mejorado su negocio

El grupo logra rebajar su ratio de deuda a 1,6 veces EBITDA tras años de ajustes, mejora su rentabilidad y deja atrás la presión financiera, aunque mantiene márgenes ajustados

Año 2020. Plena pandemia. El Corte Inglés cerraba uno de los peores ejercicios de su historia, con pérdidas récord de 2.945 millones de euros. Seis años después, la foto es muy distinta. El grupo, ahora presidido por Cristina Álvarez Guil, ha reducido su deuda a mínimos de las dos últimas décadas y ha recuperado la capacidad de ganar dinero de forma sostenida.

La cuestión, sin embargo, ya no es si la compañía ha logrado salir del bache. Eso parece fuera de duda. La pregunta es otra: en qué punto está hoy realmente la empresa y hasta qué punto esa mejoría responde a un negocio más fuerte, y no solo a una mejor gestión financiera.

Las últimas cifras dibujan una compañía más saneada, menos presionada por los bancos y con una estructura de deuda mucho más cómoda. Pero también dejan ver una realidad menos vistosa: la de un grupo que ha ganado estabilidad, aunque sigue operando con márgenes estrechos y con un crecimiento contenido.

Resultados

El Corte Inglés cerró su ejercicio 2024 con unos ingresos de 12.024 millones de euros, un 1,58% más que el año anterior. Es una subida moderada, que confirma que la empresa mantiene tamaño y capacidad comercial, pero sin dar un salto relevante en ventas. Dicho de otra forma, sigue siendo un gigante, pero un gigante maduro.

Donde sí aparece una mejora mucho más visible es en la rentabilidad. El resultado de explotación, que mide lo que gana el negocio antes de intereses e impuestos, alcanzó los 477,6 millones de euros, un 86,2% más que el año anterior. El EBITDA se elevó hasta 825 millones, un 41,8% más. Y el beneficio neto cerró en 386,4 millones.

Traducido a un lenguaje menos técnico: sin vender muchísimo más, El Corte Inglés ha conseguido ganar bastante más. Eso suele significar que el negocio está mejor gestionado, que controla mejor sus costes y que extrae más rendimiento de su actividad.

Aprovisionamientos

La estructura de la cuenta de resultados ayuda a entenderlo. De cada 100 euros que ingresa, más de 65 se van en aprovisionamientos, es decir, en el coste del producto que vende. Otros 15,6 euros se destinan a salarios. Y 12,6 euros más se consumen en otros gastos de explotación. Después llegan amortizaciones, intereses e impuestos. El resultado es un beneficio neto del 3,21%.

Esa es una de las claves para entender a El Corte Inglés: es una empresa que mueve muchísimo volumen, pero con una rentabilidad contenida por la propia naturaleza del negocio. Su margen bruto es del 32,76%, pero tras absorber los costes de estructura, el margen EBITDA baja al 6,86% y el beneficio final se sitúa en algo más del 3% de las ventas. No es una anomalía en el sector, pero sí refleja un modelo que depende de la escala y de una gestión muy eficiente.

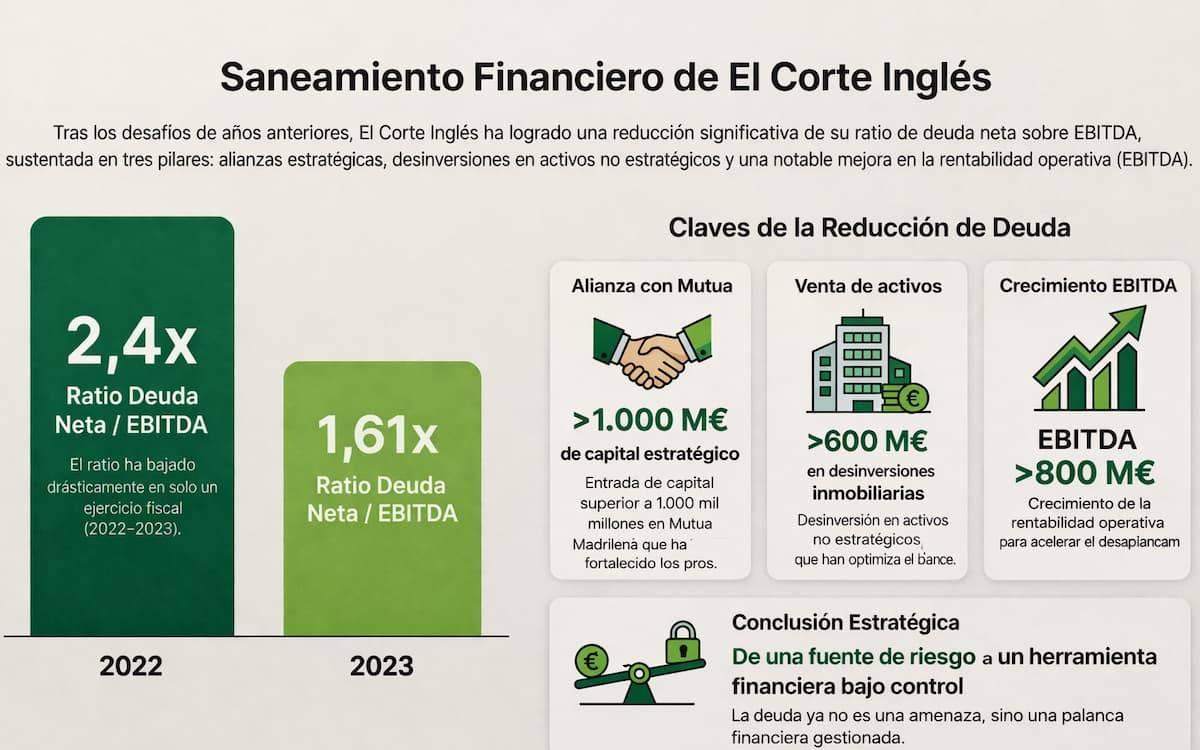

La otra gran transformación está en el balance. La deuda neta sobre EBITDA se ha reducido hasta 1,61 veces, frente a 3,31 veces el año anterior. Dicho de la forma más simple posible: si dedicara a ello todo su beneficio operativo bruto, la empresa tardaría algo más de año y medio en pagar toda su deuda. Hace no tanto, esa carga era mucho más pesada.

¿Deuda?

Ese desapalancamiento es una de las claves para entender el nuevo perfil del grupo. Durante años, la deuda fue una de sus principales debilidades, agravada durante la pandemia hasta niveles especialmente elevados. A partir de ahí, la compañía inició un proceso de saneamiento basado en desinversiones y operaciones corporativas.

En concreto, El Corte Inglés redujo su endeudamiento mediante la venta de activos inmobiliarios no estratégicos y la entrada de Mutua Madrileña en su capital y en su negocio asegurador, movimientos que permitieron amortizar una parte relevante del pasivo. A ello se ha sumado, en los últimos ejercicios, una mejora sostenida de la generación de caja y de la rentabilidad, que ha permitido continuar reduciendo deuda ya no por desinversión, sino por la propia actividad del negocio.

Eso no significa que todo esté resuelto. Hay indicadores que introducen matices. La liquidez se sitúa en 0,79, mejor que el 0,66 del año anterior, pero todavía por debajo de lo que suele considerarse una zona cómoda. La solvencia, en cambio, permanece estable en 1,74. En otras palabras, el grupo tiene una posición patrimonial sólida, aunque sigue necesitando una gestión muy precisa de sus recursos a corto plazo.

Ahí entra uno de los datos más reveladores del informe: el plazo medio de cobro es de 107 días, mientras que el plazo medio de pago es de apenas 7. Es decir, El Corte Inglés tarda bastante en cobrar, pero paga muy rápido. Esa diferencia obliga a financiar el día a día con mucha atención, porque el dinero sale antes de entrar.

Empleados

También mejora el fondo de maniobra operativo. Las necesidades operativas de financiación se reducen desde 745,6 millones a 434,1 millones, y el fondo de maniobra sigue siendo negativo, pero menos tensionado que hace un año. Son datos menos vistosos que el beneficio o la deuda, pero muy útiles para medir hasta qué punto una empresa respira mejor.

La plantilla se mantiene en 56.383 empleados. Cada trabajador genera unos ingresos medios de 213.270 euros, con un coste medio de 33.259 euros. Son ratios que reflejan la dimensión y complejidad del grupo, y también explican por qué la eficiencia operativa sigue siendo tan importante.

Las cifras muestran que la empresa ha reducido su deuda y ha mejorado sus beneficios. Mantiene niveles de solvencia estables y presenta un balance sin tensiones financieras relevantes en comparación con años anteriores. Tras este proceso de ajuste financiero, la compañía opera en un entorno competitivo y con márgenes reducidos. En definitiva, el Corte Inglés ha completado una fase de reducción de deuda y saneamiento financiero, y se encuentra en una etapa posterior dentro de su evolución económica.

Firma

Maria ToldràGraduada en Periodismo por la Universitat de València, está especializada en periodismo de datos tras cursar el Máster en Periodismo de Investigación, Datos y Visualización de Unidad Editorial. Ha crecido profesionalmente en El Mundo y Europa Press. Desde 2026 es redactora en Economía 3 y bucea entre cifras económicas.

Maria ToldràGraduada en Periodismo por la Universitat de València, está especializada en periodismo de datos tras cursar el Máster en Periodismo de Investigación, Datos y Visualización de Unidad Editorial. Ha crecido profesionalmente en El Mundo y Europa Press. Desde 2026 es redactora en Economía 3 y bucea entre cifras económicas.Artículos relacionados

Últimas Noticias

Artículos destacados