Molins e Inmocemento: el cemento vuelve a crecer, pero la deuda decide quién acelera

La recuperación del consumo de cemento impulsa al sector, pero también pone a prueba el balance, la deuda y la capacidad de inversión de Molins e Inmocemento en plena transición energética

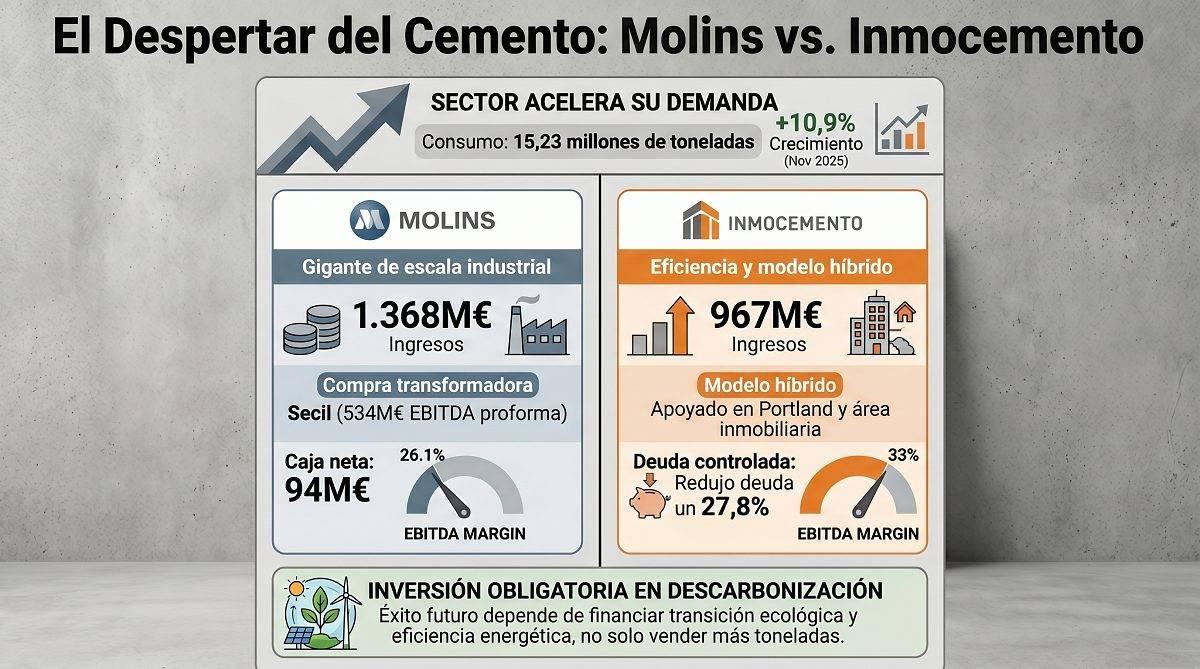

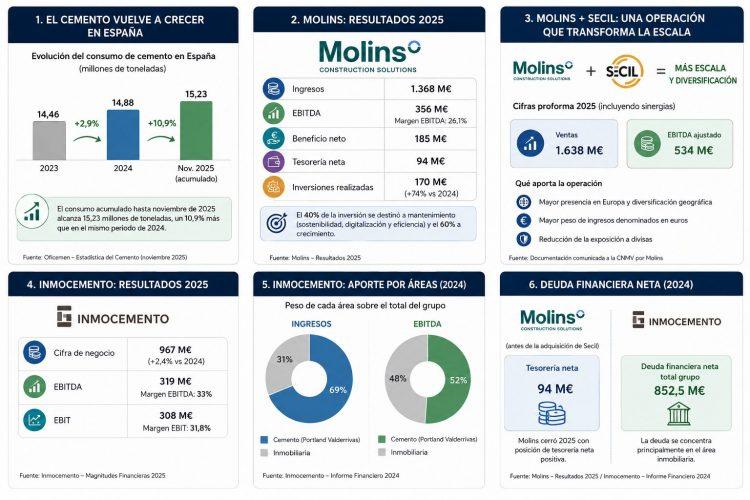

El cemento español vuelve a moverse. Tras años en los que el sector ha vivido más pendiente de la energía, las emisiones y la debilidad de la construcción que del crecimiento, la demanda ha recuperado tracción. El consumo cerró 2024 en 14,88 millones de toneladas, un 2,9% más, y en noviembre de 2025 acumulaba 15,23 millones de toneladas, con un avance del 10,9% respecto al mismo periodo del año anterior, según Oficemen y la Estadística del Cemento.

La recuperación existe, pero no elimina la gran pregunta financiera: qué compañías pueden aprovecharla sin tensionar demasiado su balance. Ahí aparecen dos nombres con lectura distinta: Molins, la antigua Cementos Molins, e Inmocemento, el grupo que integra el negocio cementero de Cementos Portland Valderrivas junto con el área inmobiliaria procedente de FCC.

No obstante, no son comparables al milímetro, porque Molins es un grupo industrial cementero y de soluciones para la construcción, mientras Inmocemento combina cemento e inmobiliario. Pero precisamente esa diferencia ayuda a entender el momento del sector: crecer en cemento ya no va solo de vender más toneladas, sino de financiar inversión, controlar deuda, defender margen y prepararse para una industria más cara por la descarbonización.

La fotografía de las últimas cuentas deja una primera lectura clara. Molins cerró 2025 con 1.368 millones de euros de ingresos, 356 millones de EBITDA, un margen EBITDA del 26,1%, 185 millones de beneficio neto y una posición de tesorería neta de 94 millones. Inmocemento, por su parte, muestra una escala menor pero márgenes elevados: en 2025 alcanzó 967 millones de cifra de negocio, 319 millones de EBITDA y un margen del 33%, según sus magnitudes financieras publicadas por la compañía.

El análisis se apoya en las cuentas oficiales publicadas por las compañías, en la documentación remitida a la CNMV, en los datos sectoriales de Oficemen y en la información societaria y financiera disponible en Infonif, utilizada como apoyo para identificar correctamente las sociedades, contrastar su perímetro empresarial y ordenar la comparación sin sustituir a las fuentes oficiales de resultados.

La tesis es sencilla: Molins llega con más escala industrial y una operación transformadora; Inmocemento llega con un modelo híbrido en el que Portland aporta músculo cementero y margen operativo. La recuperación del sector favorece a ambas, pero no les exige lo mismo al balance.

El cemento vuelve, pero no vuelve gratis

El dato sectorial es positivo. Si se consume más cemento, normalmente hay más actividad en construcción residencial, obra civil, rehabilitación o edificación industrial. Pero el sector no vuelve al mismo sitio del que salió. Las cementeras tienen más presión regulatoria, más exigencia de inversión ambiental, más coste de CO₂ y más necesidad de adaptar hornos, combustibles y procesos.

Por eso, el análisis no puede quedarse en la demanda. En una industria intensiva en capital, crecer puede ser bueno o peligroso según cómo se financie. Una cementera con margen, flujo de caja operativo y deuda controlada puede acelerar inversiones. Una compañía con balance más exigido puede ver cómo la recuperación de volúmenes se convierte en más necesidades de capital, más mantenimiento industrial y más presión financiera.

Ese es el punto que convierte esta comparación en relevante. La subida del consumo mejora el contexto, pero no garantiza por sí sola más rentabilidad. El cemento tiene una estructura de costes pesada, depende de energía, transporte, mantenimiento y derechos de emisión, y exige invertir para seguir compitiendo. En ese tablero, el margen y la deuda importan tanto como las toneladas.

Molins: escala, margen y una compra que cambia la foto

Molins cerró 2025 con resultados sólidos. La compañía mantuvo ingresos de 1.368 millones de euros, en línea con el ejercicio anterior, pero con crecimiento comparable del 8% si se excluyen divisas y cambios de perímetro. El EBITDA fue de 356 millones, también estable en términos reportados, aunque con crecimiento comparable del 10%, y el margen EBITDA se situó en el 26,1%. El beneficio neto alcanzó 185 millones, un 1% más.

La lectura financiera es buena porque no se trata solo de beneficio contable. Molins terminó 2025 con tesorería neta de 94 millones, después de realizar 170 millones de inversiones, un 74% más que el año anterior. La compañía explica que el 40% de esa inversión se destinó a mantenimiento vinculado a sostenibilidad, digitalización y eficiencia, y el 60% a crecimiento.

Ese punto es relevante. Molins no llegó a la compra de Secil desde una posición de debilidad, sino desde un balance saneado. Y eso explica por qué pudo plantear una adquisición de gran tamaño sin que la operación se leyera únicamente como una huida hacia delante.

La compra de Secil cambia, sin embargo, toda la estructura financiera. La operación eleva el tamaño industrial del grupo y refuerza su presencia en Europa, pero también transforma la lectura del endeudamiento. Molins pasa de presumir de tesorería neta a tener que demostrar que la nueva escala genera EBITDA suficiente para absorber la financiación de la operación y mantener disciplina inversora.

A cambio, la compañía gana dimensión. En cifras proforma de 2025, la combinación de Molins y Secil habría alcanzado 1.638 millones de euros de ventas y 534 millones de EBITDA ajustado, incluyendo sinergias, según la documentación comunicada al mercado. Esa escala permite diversificar mercados, reforzar ingresos denominados en euros y reducir parte de la exposición a divisas, una variable importante en un grupo con actividad internacional. La pregunta ya no es si Molins gana tamaño. La respuesta es sí. La pregunta es si ese tamaño compensará suficientemente el salto de deuda.

Inmocemento: Portland pesa más que el ladrillo en el resultado operativo

Inmocemento ofrece una lectura distinta. El grupo no es una cementera pura, porque combina el negocio cementero de Portland con un área inmobiliaria relevante. Aun así, sus cifras permiten ver con bastante claridad cómo evoluciona la pata industrial.

En 2025, Inmocemento alcanzó 967 millones de euros de cifra de negocio, frente a 944 millones en 2024. Su EBITDA subió hasta 319 millones, desde 313 millones, y el margen se mantuvo en el entorno del 33%. También elevó el EBIT hasta 308 millones, con un margen del 31,8%. La mejora no es explosiva, pero sí muestra una compañía capaz de sostener rentabilidad elevada en un negocio con fuerte exigencia de capital.

La división cementera es clave para entender el grupo. En 2024, el área de cemento aportó el 69% de los ingresos de Inmocemento y el 52% del EBITDA. Esa actividad se articula a través de Cementos Portland Valderrivas, con plantas de producción en España, presencia en Túnez, terminales en Reino Unido y participación en Giant Cement en Estados Unidos, según el informe financiero del grupo.

El balance también aporta una señal importante. Inmocemento cerró 2024 con una deuda financiera neta de 852,5 millones de euros, un 27,8% menos que en 2023. Dentro del desglose por áreas, la deuda se concentraba sobre todo en inmobiliaria, mientras cemento representaba una parte mucho menor del total. Esa lectura exige distinguir entre negocios: el cemento aporta actividad industrial recurrente; el inmobiliario depende más del ciclo de suelo, promociones y rotación de activos.

Aquí Inmocemento juega una partida distinta a la de Molins. No busca solo ganar escala cementera internacional, sino ordenar un grupo en el que Portland aporta margen industrial y el área inmobiliaria añade otro tipo de valor, más ligado a activos. Esa mezcla puede ser una ventaja si los dos negocios generan recursos, pero también complica la lectura si el inversor quiere comparar directamente con una cementera pura.

Deuda, inversión y margen: la verdadera comparación

El beneficio contable ayuda, pero en cementeras no basta. Hay que mirar flujo de caja operativo, inversiones y deuda. El cemento exige hornos, mantenimiento, permisos, logística, energía y capex ambiental. Por eso, una mejora de ingresos solo es realmente valiosa si no se consume entera en inversión o coste financiero.

Molins mostró en 2025 una fotografía cómoda antes de Secil: beneficio neto de 185 millones, EBITDA de 356 millones, margen del 26,1% y tesorería neta de 94 millones. Esa combinación permitía invertir y crecer sin partir de una posición financiera tensionada. Pero 2026 abre otra etapa: tras la compra de Secil, la integración se convierte en el verdadero examen financiero.

Inmocemento parte de otro punto. Su deuda no es menor, pero el negocio cementero aporta EBITDA y peso operativo dentro del grupo. Además, la estructura no debe leerse igual que en Molins porque incorpora activos inmobiliarios y participaciones que pueden generar desinversiones o rotación de capital. La clave será demostrar que Portland mantiene margen y flujo operativo en un mercado más favorable, sin que la parte inmobiliaria distorsione en exceso la lectura financiera.

Sin ganador único

La comparación, por tanto, no deja un ganador único. Molins tiene la ventaja industrial más evidente: es más internacional, más cementera en sentido puro y, con Secil, aumenta escala en Europa. Eso puede darle más capacidad para invertir, diversificar riesgos y competir en una industria donde el tamaño ayuda a financiar descarbonización.

Pero esa ventaja llega con coste financiero. Pasar de tesorería neta a una estructura más endeudada cambia la lectura del balance. No significa que la operación sea negativa; significa que el éxito dependerá de que el EBITDA proforma y las sinergias lleguen rápido y de que el grupo no pierda disciplina inversora.

Inmocemento, en cambio, ofrece una tesis más híbrida. Portland aporta actividad industrial, plantas, margen y exposición directa al ciclo cementero español. El área inmobiliaria añade otro tipo de opcionalidad, más vinculada a activos. Esa combinación puede ser atractiva si el ciclo acompaña, pero obliga a separar bien las lecturas: no todo el EBITDA viene del mismo riesgo, ni toda la deuda se interpreta igual que en una cementera pura.

El riesgo energético y climático sigue dentro del saco

El cemento tiene una particularidad incómoda: cuando la demanda mejora, también crece la exigencia de producir más en una industria intensiva en energía y emisiones. Más toneladas pueden significar más ingresos, pero también más consumo energético, más derechos de emisión, más presión logística y más necesidad de inversión.

Por eso, el ciclo actual no se parece al de hace dos décadas. Antes, la cementera que más vendía era la que más capturaba el crecimiento de la construcción. Ahora, la ganadora será la que combine volumen, margen, eficiencia energética, reducción de emisiones, combustibles alternativos y disciplina financiera.

Molins ya ha situado la sostenibilidad y la eficiencia dentro de sus inversiones de mantenimiento y crecimiento. En 2025, parte relevante del capex se dirigió a sostenibilidad, digitalización y eficiencia. Ese tipo de inversión no es decorativa: en cemento, la descarbonización será una condición para competir, no solo una mejora reputacional.

En Inmocemento, el desafío es similar. Portland puede beneficiarse del repunte de la demanda española, pero tendrá que defender margen en una industria donde energía, CO₂ y mantenimiento industrial siguen marcando la cuenta de resultados. Si el mercado crece, habrá más actividad; si los costes vuelven a tensionarse, el margen será el verdadero filtro.

Conclusión editorial

El cemento vuelve a crecer en España, pero las cuentas muestran que la recuperación no premia igual a todos. Molins llega con el relato más ambicioso: más escala, más presencia internacional y una adquisición transformadora. Pero esa apuesta le cambia el balance y convierte la integración de Secil en el verdadero examen financiero de 2026.

Inmocemento, a través de Portland, presenta una lectura más híbrida: menor pureza cementera, pero una división industrial que ya aporta buena parte de los ingresos y del EBITDA del grupo. Su reto no es solo vender más cemento, sino demostrar que esa mezcla entre industria e inmobiliario puede sostener margen, reducir riesgo y aprovechar el ciclo sin añadir complejidad financiera.

La clave para el sector no será solo vender más toneladas. Será hacerlo con menos energía por tonelada, menos emisiones, más eficiencia y un balance capaz de financiar la transición. En ese tablero, Molins quiere ganar por tamaño. Inmocemento quiere ganar por combinación de activos. Y el cemento español vuelve a tener demanda suficiente como para que esa diferencia importe.

Firma

Rafa DasíGraduado en Periodismo por la Universidad CEU Cardenal Herrera, con especialización en información económica y financiera del tejido empresarial valenciano. Encargado del contenido diario y de la gestión de las distintas plataformas de Economía 3, así como presentador del pódcast Las 5 claves.

Rafa DasíGraduado en Periodismo por la Universidad CEU Cardenal Herrera, con especialización en información económica y financiera del tejido empresarial valenciano. Encargado del contenido diario y de la gestión de las distintas plataformas de Economía 3, así como presentador del pódcast Las 5 claves.Empresas

CEMENTOS MOLINS SA

CEMENTOS PORTLAND VALDERRIVAS SA

INMOCEMENTO SA

Artículos relacionados

Últimas Noticias