Diez fortalezas de CaixaBank como banco, compañía de seguros y gestor de fondos

Madrid.- El presidente de CaixaBank, José Ignacio Goirigolzarri, ha asegurado que la entidad parte, al inicio del nuevo Plan Estratégico 2022-2024, desde una «situación privilegiada; tenemos 20 millones de clientes que es nuestro principal tesoro», ha dicho al comienzo de su presentación en Madrid, a la que ha asistido este medio.

Y es que, su posición en los últimos diez años, y en buena parte, tras la integración de Bankia; no ha hecho más que reforzarse con cuotas de mercado, que en la mayoría de los casos, se han más que duplicado.

En este sentido, el presidente de la entidad ha defendido que su proyección hasta 2024 se asienta en un modelo de distribución «único» que va más allá de la actividad bancaria; «trasciende los servicios bancarios tradicionales, porque además de ser ser el primer banco en España, somos el mayor grupo de seguros y tenemos la mayor gestora de este país», ha destacado Goirigolzarri.

Entre las diez fortalezas que confluyen al respecto destacan:

– La culminación del proceso de integración con Bankia. A principios de este mes, el 95% de los empleados acogidos al ERTE voluntario ya había salido de la entidad, y el 90% de las oficinas habían sido integradas. Según ha reiterado Goiri, la entidad no se plantea llevar a cabo nuevos ajustes de plantilla ni de su red de oficinas, que quedará en torno a las 3.850 sucursales a final de año: «Tenemos la red que queremos tener». «El ejercicio de reestructuración de la red ya se ha producido», ha zanjado.

El consejero delegado, Gonzalo Gortázar ha agregado que la red urbana está «bien dimensionada» con el modelo de oficina tradicional y Store, y que también la red rural está «optimizada», con 1.466 sucursales, 364 ventanillas -centros desplazados con horario limitado y dependencia de una oficina de un municipio mayor- y 17 oficinas móviles.

En este sentido, ha recordado que el banco cubre unas 1.600 poblaciones rurales y que su compromiso es el de no abandonarlas.

– Focalizar su actividad en España y Portugal y descartar llevar a cabo nuevas operaciones corporativas: «Una adquisición o una fusión no están contempladas en este plan», ha incidido el presidente.

El papel del Estado en la entidad

Cuando se cumplen 10 años de la presencia del Frob en Bankia, ahora integrada en CaixaBank; a preguntas de los periodistas, el máximo responsable de la entidad ha insistido; «a ningún accionista le he dado ningún consejo ni para entrar ni para salir, y menos lo voy a hacer con el Frob; ellos son los que tienen que decidir cuándo es el mejor momento». No obstante, ha reconocido que «en la medida que este plan incremente el valor de la acción, va ser muy positivo para el Frob y para el resto de accionistas».

– Un balance «muy bien provisionado» con unas coberturas NPL del 65% y uno requisitos de capital muy por encima de los mínimos exigidos por la ley. Para el próximo trienio CaixaBank prevé alcanzar una rentabilidad superior al 12%, lo que supone prácticamente duplicar los niveles actuales; generar unos 9.000 millones de euros de capital y situar la tasa de morosidad por debajo del 3%. Para ello, el consejero delegado ha asegurado: «vamos a gestionar la morosidad». «De momento, la experiencia de repago de los créditos ICO con vencimientos de carencia ya de 3.000 millones, está siendo muy positiva y la mora apenas se sitúa en el 1,5%».

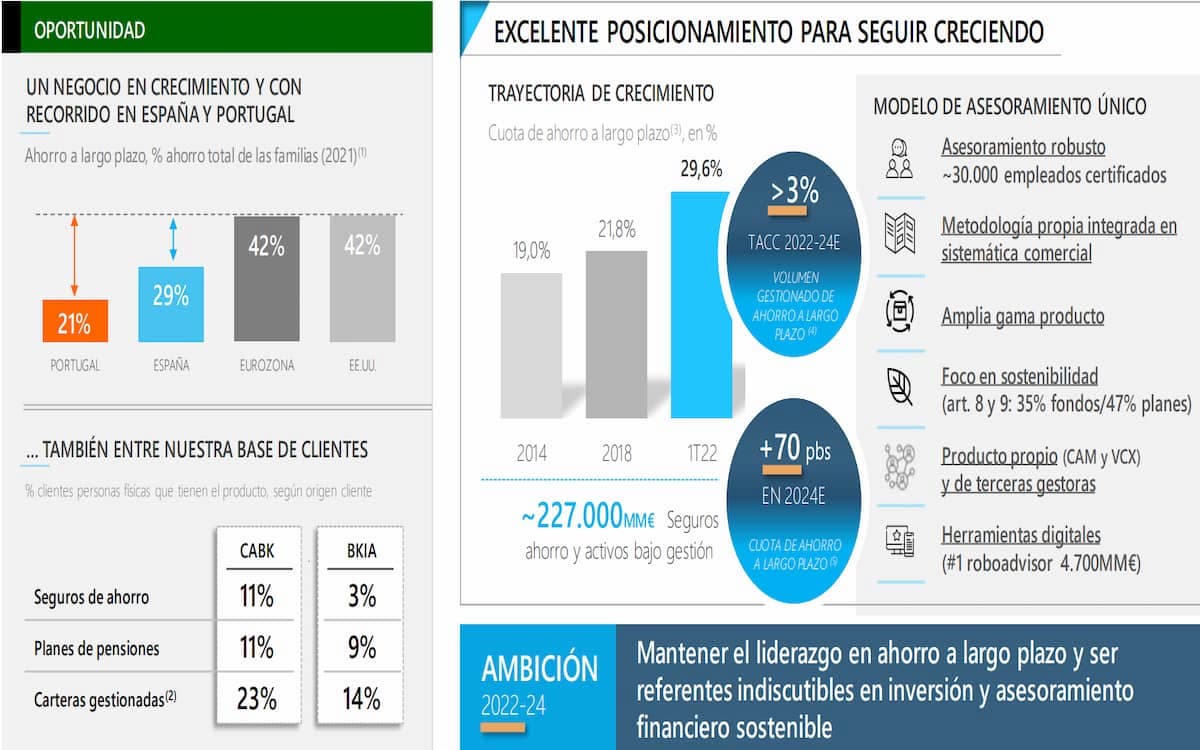

– Propuesta de valor diversificada. En los últimos tres años la entidad ha reorientado su oferta de acuerdo a la experiencia de los clientes centrándose principalmente en soluciones de ahorro e inversión a medio y largo plazo; en soluciones de protección (seguros vida-riesgo, salud, hogar, auto, alarmas…); en soluciones de financiación de bienes y servicios de consumo; y en soluciones a medida de las empresas.

En ahorro a largo plazo el objetivo es mantener el liderazgo y aumentar en 70 puntos básicos la cuota de mercado, actualmente en el 29,6%.

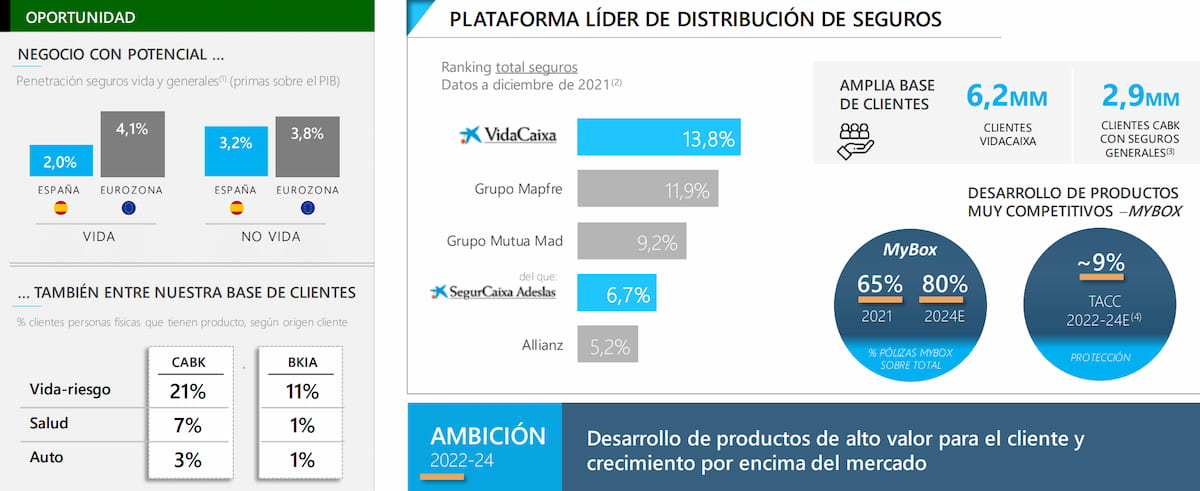

– Especialmente en seguros la entidad ve «oportunidad y recorrido», «por la capacidad de extender la propuesta de valor a los clientes procedentes de Bankia», donde quiere seguir ganando cuota y capturar sinergias. Los ingresos por la actividad de seguros crecerá un (+10%).

– Especialmente en seguros la entidad ve «oportunidad y recorrido», «por la capacidad de extender la propuesta de valor a los clientes procedentes de Bankia», donde quiere seguir ganando cuota y capturar sinergias. Los ingresos por la actividad de seguros crecerá un (+10%).

En relación a estas dos actividades, desde CaixaBank recuerdan que hoy, el 26% de la población española tiene más de 60 años. Para 2030 será el 31%. Concretamente, la entidad tiene 5,7 millones de clientes en dicha edad (~46% penetración); y su propuesta pasa por ofrecer «un amplio portfolio de productos que combina soluciones de protección con soluciones de ahorro», poniendo como ejemplo Gortázar, las rentas vitalicias.

– CaixaBank prevé alcanzar los 4,6 millones de clientes atendidos de forma telemática, lo que supone casi duplicar los 2,4 millones que tenía a cierre del pasado ejercicio. De igual manera, se espera que imagin, el banco ‘mobile’ del grupo, aumente su base de clientes de 3,7 a 4,8 millones.

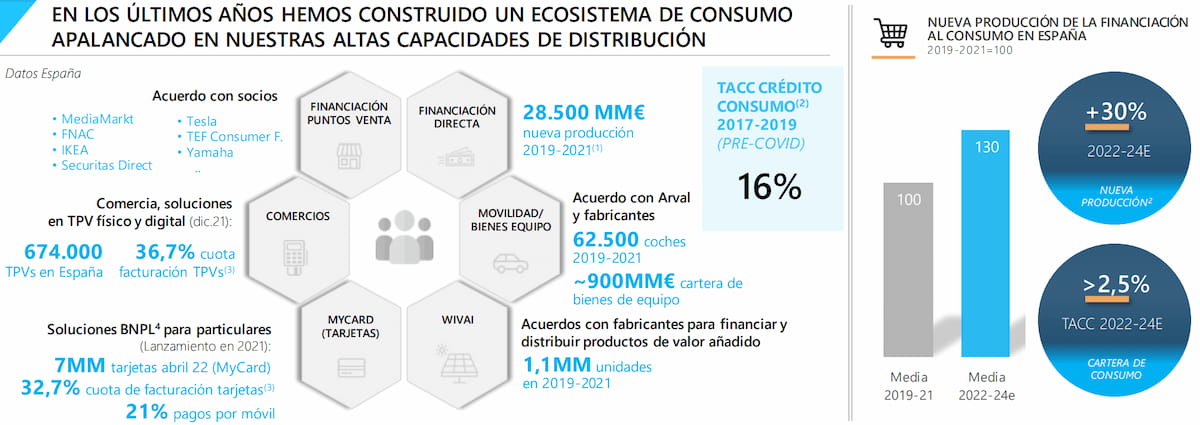

A la par, para todo su colectivo de clientes -no hay que olvidar que más de 9 millones tiene sus ingresos domiciliados en la entidad-, CaixaBank ha construido un ecosistema de consumo, apalancado en sus «altas capacidades de distribución». El catálogo es muy amplio va desde comercializar necesidades de movilidad, a paneles solares; pasando por soluciones electrónicas para el hogar como televisores.

El plan prevé mejorar un 50% la nueva producción de hipotecas en comparación con el periodo 2019-2021, mientras que en crédito al consumo el objetivo es crecer un 30% en la nueva producción.

– Fortaleza en digitalización, lo que ha supuesto un impacto en procesos y sistemas, ganando en eficiencia y tratando de aprovechar todas las mejoras que aportan tecnologías como la IA pero sabiendo que «el cliente es el propietario de los datos y los algoritmos deben respetar estrictas reglas éticas». Según Goiri «esta será la variable más compleja que los gestores y banqueros tendrán que implementar en los próximos años». Y todo ello, teniendo en cuenta un marco competitivo, «que ha dado entrada a nuevos jugadores con una regulación más ligera» de la que se ven sometidas las entidades financieras.

Quiere ser el mejor banco para trabajar

– Respecto al talento, su objetivo es contar con unos equipos que puedan hacer frente a los cambios disruptivos; en un contexto en el que las habilidades necesarias «están permanentemente cambiando» y por tanto, la necesidad de formación, según Goiri, «hoy no tiene parangón». Su apuesta pasa por incorporar personas con perfiles de conocimiento «nuevos y especializados», muy vinculados a la tecnología; «sabiendo que no solo competimos con el resto de entidades bancaria, sino también con otros sectores», ha subrayado.

En concreto, la plantilla de CaixaBank Tech pasará de 600 a 1.000 empleados e impulsará hasta el 10% el número de empleados con roles de desarrollador.

Con todo, CaixaBank quiere ser el mejor grupo financiero para trabajar; apostando por equipos autónomos en los que sea posible delegar.

– Según Goiri otra de sus fortalezas está en el compromiso social que «forma parte del ADN de CaixaBank». Como ejemplo ha mencionado a MicroBank, el mayor banco de Europa en microcréditos. Desde 2007 ha financiado a cerca de un millón de familias y 215.000 pequeños negocios y aspira a seguir concediendo 3.500 millones de euros en los próximos tres años, un 36 % más que lo dispuesto en el período 2019-2021.

– En el aspecto de la sostenibilidad, el presidente ha destacado que la sociedad requiere del mundo empresarial «un rol más activo», con crecientes exigencias para dotarse de mejores prácticas de gobierno corporativo, buscando una mayor protección de colectivos vulnerables y con una apuesta clara por la paridad.

Precisamente preguntado por este hecho en su comité de dirección, formado por doce hombres y dos mujeres, el consejero delegado Gonzalo Gortázar ha asegurado que en el consejo el 40% de los cargos son ocupados ya por mujeres; y en cuanto al comité, el objetivo es que «la situación se vaya corrigiendo de manera natural» ; de modo que este órgano refleje la diversidad de la sociedad, «pero la meritocracia ha de llevar a que eso ocurra», ha detallado.

Respecto al objetivo del plan estratégico de movilizar 64.000 millones en finanzas sostenibles; ha destacado que hace referencia a créditos, emisiones, gestión de fondos… «Siempre teniendo en cuenta que hay buenas inversiones y operaciones y otras que no lo son; por tanto, no nos despistaremos nunca en nuestra disciplina de riesgos», ha concretado Gortázar.

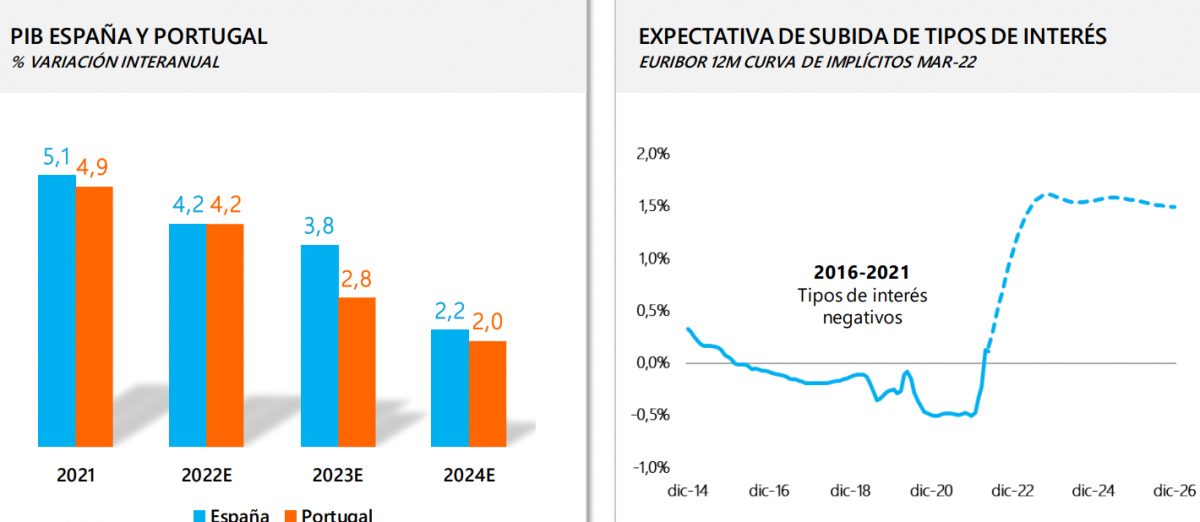

Crecimiento de España y tipos de interés

Y todo ello en un escenario económico, donde Ucrania ha supuesto una reducción de las expectativas de crecimiento para España que se ven reflejadas en este plan, pero en el que prevén el «mantenimiento de las características del entorno político», sin esperar que se repitan situaciones de «convulsión política» como las vividas años atrás y que le llevaron a trasladar su sede social a València. A la pregunta de si volverá la entidad a trasladar su sede a Catalunya, el presidente ha sido claro: «nuestra vocación en Valencia es indefinida».

En cuanto a los tipos de interés, CaixaBank augura una normalización de la política monetaria en los próximos trimestres en respuesta a la alta inflación, de manera que el euríbor a 12 meses pasaría de un promedio del -0,5 % en 2021 al 1,5-1,6 % en 2023-2024.

El entorno de subida sostenida de los tipos de interés, que deja atrás una larga época (de seis años) de tipos negativos; hará mejorar un 8% su margen de intereses.

Firma

Ana GilLicenciada en Comunicación Audiovisual por la Universidad de Valencia, Ana Gil se incorporó a Eco3 Multimedia en 2004. Con marcada vocación por la información económica, empresarial y financiera, ha centrado su desarrollo profesional, tanto en generar contenidos para la revista ECONOMÍA 3, como para economia3.com.

Ana GilLicenciada en Comunicación Audiovisual por la Universidad de Valencia, Ana Gil se incorporó a Eco3 Multimedia en 2004. Con marcada vocación por la información económica, empresarial y financiera, ha centrado su desarrollo profesional, tanto en generar contenidos para la revista ECONOMÍA 3, como para economia3.com.Artículos relacionados

Últimas Noticias

Artículos destacados