La Diputación de Valencia aumenta un 242% su superávit a pesar de la covid-19

La Diputación de València aumentará este año su superávit en un 241,6 % pese al impacto de la covid-19. Pasará de los 12 millones de euros contabilizados en 2019 a los 41 millones en los que se quedará en este 2020. Así se desprende de los cálculos realizados por la AIReF, entidad que señala, en cambio, que la entidad local perdería un 87,8 % de su superávit durante 2021 hasta quedarse en los 5 millones de euros.

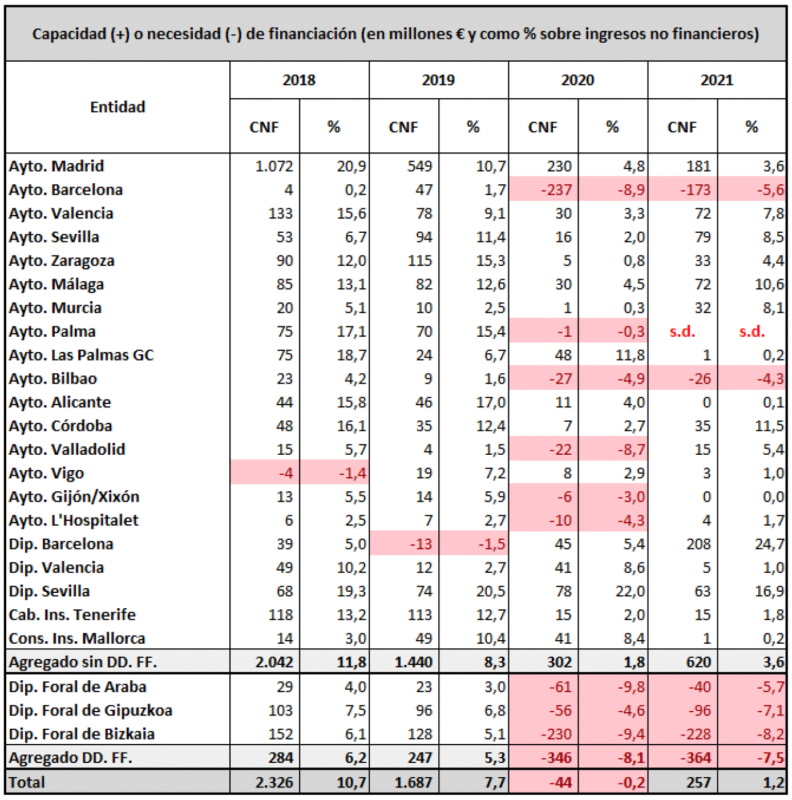

La Autoridad Independiente de Responsabilidad Fiscal (AIReF) ha presentado el informe de evaluación individual de las Líneas Fundamentales de los Presupuestos para 2021 de las Corporaciones Locales (CC.LL.), en el que se analiza los resultados esperados de las 24 grandes corporaciones españolas, entre las que se cuenta al Ayuntamiento de València.

Según el estudio, el subsector local podría cerrar 2021 con un déficit de entorno a una décima de PIB, tras situarse en el entorno del equilibrio en 2020. Este grupo de las 24 grandes CC.LL. prevé alcanzar este año un saldo ligeramente inferior al equilibrio. Este resultado casi consumiría los más de 1.600 millones de euros de superávit obtenidos por el grupo en 2019.

Para 2021, sin embargo, las corporaciones locales prevén mejorar ligeramente los resultados de 2020, obteniendo un saldo por encima del equilibrio, dada la expectativa de mejora de la situación económica cuando se controle la pandemia. No sucede así con la Diputación de Valencia, para la que se prevé una caída de casi el 90 % del superávit obtenido en 2020. No obstante, advierte el informe, existen importantes incertidumbres sobre los resultados de las grandes CC.LL. en 2021, dado que no incluyen, con carácter general, el efecto de la aplicación de remanentes.

La AIReF prevé, por otra parte, que los ayuntamientos de Barcelona, Palma, Bilbao, Valladolid, Gijón, y l’Hospitalet de Llobregat y las 3 Diputaciones Forales cierren 2020 con déficit y que tengan déficit también en 2021 los ayuntamientos de Barcelona, Bilbao y Vigo y las 3 DD.FF. En cuanto a la Diputación de Valencia, el estudio apunta a una previsión de superávit para 2020 y 2021, y prevé un ratio de deuda del 11 % para el año que viene.

Capacidad/Necesidad de financiación en 2018 y 2019 y estimaciones para 2020 y 2021 de las 24 grandes CC.LL. Fuente: AIReF.

Las medidas adoptadas por las grandes CC.LL. directamente relacionadas con la pandemia les han supuesto alrededor de un 2 % de incremento de gasto. Igualmente han visto reducidos sus ingresos, tanto por medidas propias de suspensión o exención de ingresos fiscales como por reducción de la actividad económica, en un porcentaje cercano al 9 %. En volumen de gasto/ingreso, las medidas discrecionales de gasto por la pandemia les han supuesto alrededor de 450 millones de euros y la reducción de ingresos casi alrededor de 3.000 millones.

Para la Diputación de Valencia el impacto de las medidas adoptadas por la crisis del coronavirus ha supuesto tan solo un incremento del gasto del 0,9 %. Asimismo, sus ingresos no se han visto reducidos en forma alguna.

No obstante, si bien la pandemia ha tenido efectos negativos en el saldo local, la expansión del gasto en 2019 ha sido determinante del resultado a obtener por el total subsector y el grupo de grandes CC.LL. en 2020 y 2021. Como muestra el informe, en 2019 el grupo de las grandes CC.LL. incrementó su gasto computable más del 4 %, cuando la tasa de referencia aprobada era del 2,7 %. Este incremento del 4 % del grupo de grandes CC.LL. tiene una distribución muy desigual, pues 4 de ellas (Madrid, Bilbao, Diputaciones de Barcelona y Valencia) presentan crecimientos del entorno del 10 %.

Este gasto de 2019 es la base para el crecimiento del gasto de 2020, que se estima será de casi el 5 %. Depurado el impacto en gasto de las medidas comunicadas por las grandes CC.LL. por la covid-19 y manteniendo constante el resto de los gastos, el incremento previsto sería del 1 %. No obstante, este porcentaje no recoge el efecto sustitución en materia de gastos, por el que parte de los créditos disponibles se hubieran destinado a otras atenciones de no tener que atender las necesidades que ha motivado la pandemia.

Los ayuntamientos de Bilbao, Madrid y València y las Diputaciones de Barcelona y Valencia expandieron el gasto computable en 2019 más del doble de lo permitido por la tasa de referencia aprobada. El incremento generalizado del gasto local en 2019, que determinó que el total subsector elevara el gasto computable un 6 % (por encima de lo permitido por la tasa de crecimiento aprobada del 2,7 %), es particularmente importante en alguna de las 24 grandes CC.LL. analizadas, cuyo peso relativo en el global es relevante.

Así, los ayuntamientos de Bilbao y Madrid y las Diputaciones de Barcelona y Valencia aumentaron su gasto computable en 2019 en porcentajes del entorno del 10 %, y el Ayuntamiento de València en algo más del 7 %, incrementos que hacen que el nivel de gasto base para 2020 se eleve significativamente.

Así, la AIReF recomienda a las grandes CC.LL. incorporar información sobre las medidas concretas que sustentan las previsiones de gastos financiados con remanentes acumulados, la necesidad de las mismas, así como su impacto económico y su carácter consolidable o no a futuro, evitando incrementos estructurales de gasto. También sugiere iniciar los trabajos para la elaboración de los planes de medio plazo que orienten sus políticas anuales a la salvaguarda de la sostenibilidad en consonancia con la estrategia fiscal a medio plazo del conjunto de las Administraciones Públicas.

Mantente informado cada día con nuestra newsletter. Suscríbete gratis.