Guerra, energía y mercados financieros

Juan José Fernández-Figares, Director de Gestión de Instituciones de Inversión Colectiva en Link Securities

No cabe duda, que los mercados financieros son sensibles ante situaciones coyunturales que se produzcan en el día a día y que puedan alterar el “statu quo” al que están acostumbrado y/o al que está descontado.

Esta vez, se ha materializado en la ciudad de Wuhan, a través de un virus transmitido por animales, con un periodo de incubación de 14 días y altamente contagioso, que tiene en vilo a la Organización Nacional de la Salud lleva un recuento de más de 44.000 afectados y más de 1.300 fallecidos.

Si comparamos este brote con el coronavirus “SARS” de 2003, que provocó 8.100 afectados principalmente en China, Hong Kong, Taiwan, Singapur y Canadá, y 774 fallecidos, el índice de mortalidad del actual coronavirus comparado con el de 2003 es mucho más bajo, a pesar de que el número de afectados ya es muy superior.

Debido a esto, los mercados financieros, y sobre todo los sectores más cíclicos y más ligados al consumo y al lujo, se han visto afectados, provocando correcciones a las que no estamos acostumbrados, descontando que el crecimiento en el PIB se podría ver afectado como ya ocurrió en 2003.

Ahora bien, ¿por qué el mercado está descontando un escenario tan pesimista?

Si analizamos las cifras y las comparamos, observamos que el PIB de China en 2003 era de 1,8 billones de dólares y su aportación al PIB mundial era del 4,6%. Actualmente, el PIB de China es de 13,4 billones de dólares y representa un 16% del PIB mundial, sobre todo en sectores muy ligados al consumo-servicio y a primera necesidad.

Esta situación, en mi humilde opinión, deberíamos de verla más como una oportunidad que como un riesgo. ¿Por qué?

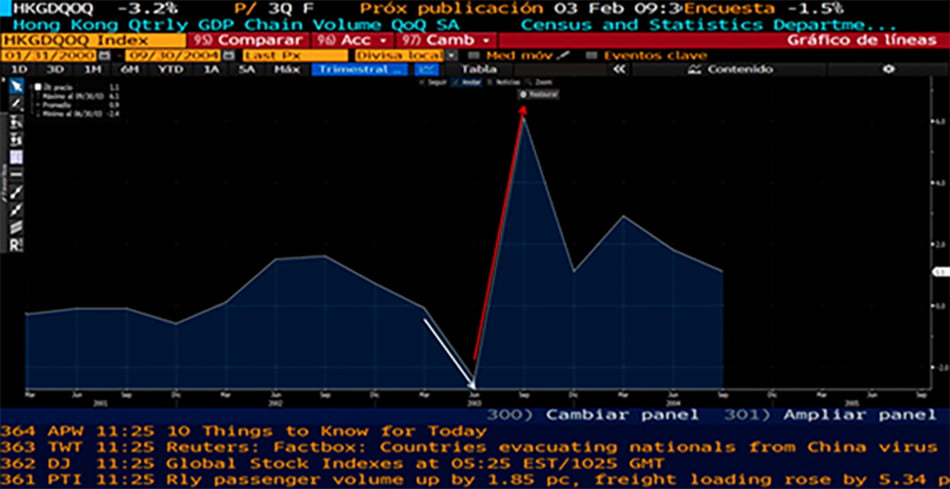

Adjunto en el gráfico, la reacción del PIB de Hong Kong en el 2003 durante el Trimestre que duró el brote, y la sobrereacción que tuvo en los trimestres posteriores.

Volviendo a las cifras mundiales: en 2003, en el primer Trimestre el PIB de China cayó un 1% aproximadamente, con un impacto mundial prácticamente del 0%. Actualmente, con un peso de un 16%, suponiendo la misma caída, calculo que el impacto mundial sería en niveles por debajo del 0,3%. Lo que tenemos que considerar como positivo, es la sobrereacción que se produce una vez ha pasado la crisis que lo ha causado.

Por tanto, vemos como una vez se ha solventado la situación coyuntural que ha provocado la sobrereacción negativa de los inversores, se produce una sobrereacción fuertemente positiva en los sectores que más han sido afectados, como podría ser Ocio-servicios, Recursos Básicos y Energía. Dicho esto, considero esta situación como una oportunidad de compra, ya que muchos sectores ya han descontado esa previsible caída del PIB que se producirá en el trimestre actual, como consecuencia de una caída transitoria del consumo.

Juan José Fernández-Figares, Director de Gestión de Instituciones de Inversión Colectiva en Link Securities

José Miguel Moreno, Responsable del Departamento Jurídico Mercantil en Grupo Brío

Elisa Valero, Socia Directora en Economía 3

. Fotografía: Nala Estudio")

Elena de la Llave