Bankia destina 159 millones este año para el proceso de transformación digital

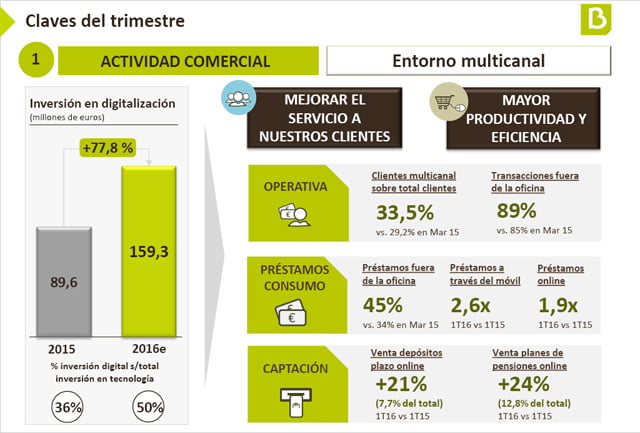

Bankia está dando pasos notables en el proceso de transformación digital de la entidad, con unas inversiones estimadas de 159 millones de euros para el conjunto de este año, un 77,8% más que en 2015. Esta inversión se está traduciendo en una mejora del servicio al cliente y una mayor productividad y eficiencia de la entidad.

El 89% de la actividad transaccional ya se realiza fuera de la oficina. Fuera de las sucursales se conceden el 45% de los préstamos al consumo, frente al 34% de hace un año. Y en este primer trimestre se han multiplicado por 2,6 las contrataciones de estos créditos vía móvil y por 1,9 las realizadas a través de otras conexiones a internet.

El 89% de la actividad transaccional ya se realiza fuera de la oficina. Fuera de las sucursales se conceden el 45% de los préstamos al consumo, frente al 34% de hace un año. Y en este primer trimestre se han multiplicado por 2,6 las contrataciones de estos créditos vía móvil y por 1,9 las realizadas a través de otras conexiones a internet.

En materia de captación, los nuevos depósitos contratados on line suben un 21%, mientras que la venta de planes de pensiones por estos canales crece un 24% respecto al primer trimestre de 2015.

Más calidad de servicio

El incremento del negocio se está produciendo en paralelo a una sustancial mejora de la calidad de servicio percibida por los clientes, según informes elaborados para el sector por la consultora Stiga.

Así, el índice de satisfacción se situó en el primer trimestre de este año en el 86,1%, frente al 82,4% de diciembre. Esta mejora, de 3,7 puntos porcentuales, está por encima de la registrada en el conjunto de 2015, que fue de 2,2 puntos.

Otro de los indicadores relevantes en materia de calidad de servicio son los procesos de pseudocompras. A cierre de marzo, Bankia recibía en estos estudios una nota de 7,66 puntos sobre 10, frente a una media sectorial de 7,05. Además, el gap con la competencia se ha ampliado de 0,54 a 0,61 puntos, ya que en diciembre la nota era de 7,28 frente a 6,74.

Menos morosidad y más cobertura

Bankia redujo un trimestre más el saldo de créditos dudosos, que bajó en 431 millones de euros, hasta los 12.564 millones, con lo que acumulan un descenso de 7.500 millones en los últimos nueve trimestres. El ratio de morosidad baja en el primer trimestre del 10,8% al 10,5%, mientras que en los últimos 12 meses la disminución es de 2,1 puntos, desde el 12,6%.

Esta bajada de la morosidad se produce en paralelo a la mejora del ratio de cobertura, que mejora 0,5 puntos en el trimestre, hasta el 60,5%, y en 1,1 puntos en el último año. Al mismo tiempo, la entidad logra seguir reduciendo el stock de activos adjudicados, que se reducen en casi un 9% en el último año, hasta los 2.647 millones de valor neto contable.

Mejora de la solvencia

En términos de liquidez, Bankia mantuvo el ratio de crédito sobre depósitos en el 103,9%. En este trimestre el banco mantuvo abierto el acceso a los mercados con dos emisiones de cédulas hipotecarias por importe agregado de 2.000 millones de euros. Además, recuperó el grado de inversión crediticia.

En materia de solvencia, Bankia demostró un trimestre más la fuerte capacidad de generación de capital del banco. El ratio de capital CET1 BIS III fully loaded –que anticipa los requerimientos que entrarán en vigor en 2019- mejoró del 12,26% al 12,52%. Esta cifra no incluye las plusvalías en las carteras de deuda soberana.

Resultados de BFA

En cuanto a BFA, matriz de Bankia, logró un beneficio neto en los tres primeros meses del año de 262 millones de euros, un 8% menos que en igual periodo del año anterior, descontados los resultados extraordinarios obtenidos a lo largo de 2015 por la venta de la práctica totalidad de las carteras de deuda.

Firma

Redacción E3

Artículos relacionados

Sabadell gana 347M€ hasta marzo, un 29,1% menos, por margen de intereses y costes

CaixaBank gana 1.572M€ hasta marzo, un 7% más, por la actividad comercial

Últimas Noticias

Audi Levante Wagen y Škoda Autocenter Levante impulsan su presencia con la reapertura de sus instalaciones en Sedaví

Artículos destacados