El drama continúa cuando el fuego se apaga

Carlos Romera, CEO en Real Cober

El sector de artículos de lujo mundial ha experimentado un crecimiento constante en las últimas décadas, incrementando de esta forma cada vez más su peso en la economía mundial. Así, y según cálculos de la consultora Statista, se prevé que en el ejercicio 2024 este mercado genere unos ingresos de 369.000 millones de dólares.

En este mercado, el mayor segmento es el de la moda de lujo, que representa aproximadamente un tercio del mismo. Además, y según estas mismas fuentes, se estima que el sector en su conjunto siga creciendo en el periodo 2024 a 2028 a una tasa anual del 3,22%.

Por geografías, cabe destacar el cada vez mayor peso del mercado asiático en el mercado de lujo global, en particular China, país que viene siendo un impulsor significativo de su crecimiento gracias a la creciente clase media, al aumento del poder adquisitivo de los ciudadanos y a una progresiva conciencia de las marcas de lujo –se estima que su peso relativo directo e indirecto en este mercado supera ya al 30%–.

Señalar además que, aunque China tiene un mercado interno muy sólido, muchos consumidores chinos optan por comprar productos de lujo en el extranjero, ya sea en viajes o a través de compras online, debido a la mayor gama de productos y, a menudo, a que los precios son más bajos en el extranjero. Europa, por su parte, ha sido tradicionalmente un epicentro del mercado de lujo mundial, con ciudades como París, Milán y Londres como centros de la moda y el lujo.

En este sentido, cabe destacar que el viejo continente sigue siendo un mercado crucial para muchas marcas de lujo. América del Norte, concretamente EE.UU. y Canadá, también tiene una presencia importante en el mercado de lujo, con ciudades como Nueva York y Los Ángeles como destinos clave para compradores de lujo.

Finalmente, cabe destacar la cada vez mayor importancia que están alcanzando en este mercado otras regiones como Oriente Medio y América Latina. Así, y según cifras de la consultora Boston Consulting Group, se estima que el mercado de artículos de lujo de Oriente Medio, que actualmente supera los 16.000 millones de dólares, doblará su tamaño en 2030, impulsado por los Emiratos Árabes Unidos y, especialmente, por Arabia Saudita.

Señalar, además, que algo que hasta hace poco parecía poco probable, la venta de productos de lujo a través de plataformas online, ha ganado importancia en todo el mundo, especialmente a raíz de la pandemia, periodo durante el que este sector sufrió mucho, con importantes descensos de sus ventas y tuvo que adaptarse, de alguna forma, para sobrevivir.

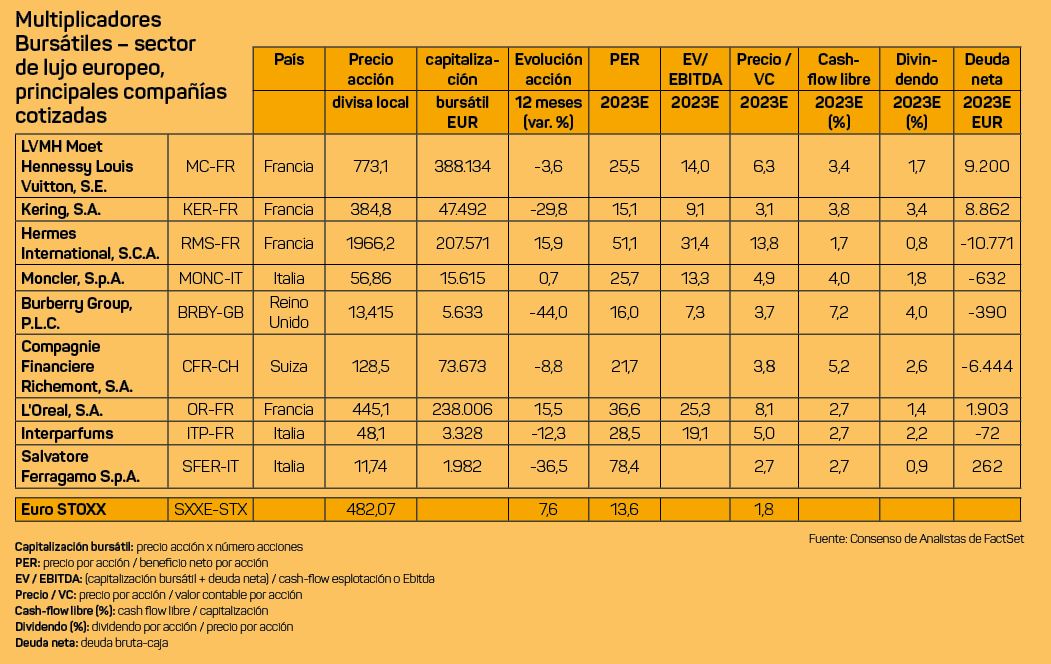

Pero si los fundamentales y las expectativas que se manejan para el sector son tan positivos, ¿por qué sus principales compañías, concretamente las grandes corporaciones europeas, se han visto, salvo raras excepciones, tan penalizadas en su comportamiento en bolsa en los últimos 12 meses?

En ese sentido, señalar que en este periodo los principales índices europeos se han revalorizado cerca del 8%, mientras algunas de estas compañías han acumulado descensos en el precio de sus acciones cercanos o superiores al 40% en los casos de compañías como la británica Burberry (BRBY-GB) o de la italiana Salvatore Ferragamo (SFER-IT), o del 30% en el caso de Kering (KER), uno de los grupos más representativos del sector junto con LVMH (MC-FR), y que posee marcas de la representatividad y el glamur de Gucci o Yves Saint Laurent.

Esta negativa evolución del sector en bolsa es consecuencia, en nuestra opinión, de una serie de factores que aportan cierta incertidumbre a los resultados de las empresas de lujo en el corto plazo. Así, y después de la euforia pospandémica, la industria de artículos de lujo ha entrado en una fase de normalización, fase que entendemos concluirá en 2024.

Esta normalización está provocando una sensible ralentización del ritmo de crecimiento anual de los ingresos del sector del lujo tras el fuerte crecimiento que experimentaron tras la reapertura de los países al finalizar la pandemia. Además, el hecho de que la recuperación del crecimiento económico en China tras el levantamiento de los confinamientos masivos a los que estuvo sometida la población esté siendo mucho más lenta y débil de lo esperado, lo que se plasma en la debilidad del consumo interno y en la menor propensión de los ciudadanos del país a viajar al extranjero, está lastrando la demanda de los productos de lujo entre los consumidores chinos, uno de los grupos de clientes más grandes de la industria.

Además, la debilidad de las principales economías europeas, que está afectando a la demanda de todo tipo de bienes, incluidos los de lujo, no está tampoco ayudando mucho al sector, siendo EE.UU. el único bastión que aguanta hasta el momento, dada la fortaleza del consumo privado, fortaleza que es poco probable que se mantenga si los costes financieros no comienzan a bajar en los próximos meses.

En las próximas semanas las compañías del sector del lujo cotizadas darán a conocer las cifras correspondientes al último trimestre del pasado año y al conjunto del ejercicio 2023, aunque lo que realmente analizarán los inversores serán las expectativas de negocio que presenten todas ellas, especialmente las que hagan referencia a la evolución de sus ventas, con especial hincapié en las del mercado chino, y a la de sus márgenes.

Si las ‘noticias’ que aporten los gestores de estas compañías no son del todo positivas, lo más probable es que el sector mantenga por ahora su peor comportamiento relativo en bolsa. No obstante, si, por el contrario, se muestran optimistas sobre el devenir de la demanda de sus productos, sus acciones, tras el duro castigo recibido en los últimos meses, pueden rebotar con fuerza.

Más a largo plazo, y dadas las positivas expectativas que sigue manteniendo el sector, con mercados que están emergiendo con mucha fuerza, como es el caso de Oriente Medio, creemos que sería interesante aprovechar nuevos descensos en las acciones de estas compañías para comenzar a posicionarse en las mismas, especialmente en los grandes conglomerados del sector, tales como LVMH (MC-FR), Kering (KER-FR) o Hermes (RMS-FR).

Carlos Romera, CEO en Real Cober

Carolina Aragoneses, Technical Manager European Funds en Euro-Funding

Sergio Soria, fundador en Bravos Consulting

Carlos Romera, CEO en RealCober