La ‘otra guerra’ de Putin: ¿está la economía rusa al borde del abismo?

Una economía más intervenida y orientada a la seguridad. El Banco de Rusia mantiene una política monetaria restrictiva y el Gobierno consolida la disciplina fiscal, mientras las sanciones reordenan el comercio hacia Asia y encarecen la logística. ¿Hacia dónde se dirige su economía tras más de tres años de guerra?

En Guerra y paz, Tolstói retrata una Rusia dividida entre los salones de San Petersburgo y los campos de batalla de Borodinó, un país donde las decisiones de unos pocos repercuten en la vida de millones. Hoy, más de 150 años después, el espejo sigue siendo inquietante: la economía rusa navega entre sanciones, inflación y restricciones externas, mientras los ciudadanos enfrentan la incertidumbre diaria. La grandeza del país se entrelaza con la vulnerabilidad de su sociedad, y, como en la novela cumbre de la literatura rusa, la historia se escribe tanto en los despachos como en la resistencia cotidiana de su gente.

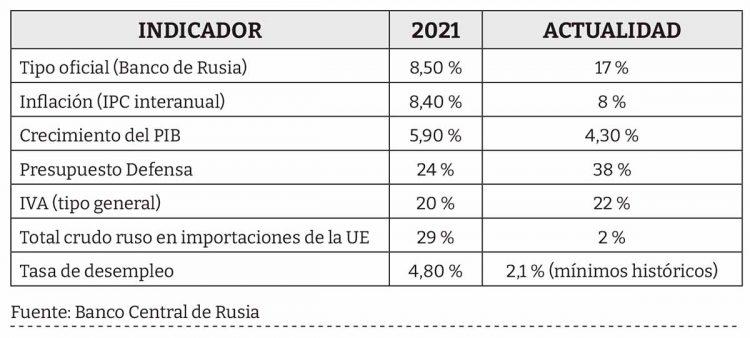

Tres años y medio después del inicio de la invasión a gran escala de Ucrania, la economía rusa ha cambiado de piel. El empuje que aportó el gasto militar en 2023-2024 al PIB (+4,3%) da paso a un «aterrizaje» más áspero de lo esperado en 2025: el Banco de Rusia mantiene el tipo clave en el 17% para domar una inflación que ronda el 8-10%, según los últimos datos. La tecnócrata Elvira Nabiúllina, gobernadora del Banco Central de Rusia, y el ministro de Finanzas, Antón Siluánov, son hoy los dos pilares de un «putinismo» que ha abrazado la disciplina macro a golpe de tipos altos y consolidación fiscal, aun a costa de enfriar la economía real.

Del boom al enfriamiento

El ciclo 2023–2024 estuvo «dopado» por el gasto en defensa y salarios con primas para el reclutamiento. Ese impulso llevó el PIB a crecer un 4,3%, antes de moderarse con fuerza en 2025. El propio Banco de Rusia ha reconocido que el sobrecalentamiento de 2023 exigió una «respuesta dura» de política monetaria.

El segundo gran eje es la disciplina fiscal. El Ministerio de Finanzas empuja una consolidación que combine recortes selectivos y subidas de impuestos, con un IVA que pasaría del 20% al 22% en 2026, según el borrador presupuestario remitido a la duma (asamblea legislativa de Rusia). El objetivo es financiar un esfuerzo bélico que, junto con seguridad interna, absorba cerca del 38% del gasto federal en 2026. Ese énfasis –la ‘otra guerra’ de Putin, la presupuestaria– aparece con nitidez en los análisis recientes de la prensa económica mundial sobre el aparato tecnocrático que sostiene el «putinismo» y el papel de Elvira Nabiúllina al frente del Banco de Rusia: ortodoxia monetaria, controles de capital calibrados y un diálogo tenso con el Kremlin para no soltar el ancla de expectativas.

La ‘yuanización’ del rublo

Con la salida masiva de capital extranjero y las sanciones financieras, el regulador ha usado compraventas de divisa –cada vez más yuanes, no dólares– para estabilizar el rublo y suavizar la liquidez. Las intervenciones diarias en RMB (renminbi, la divisa de curso legal de la República Popular China) son ya parte de la rutina.

Esa “yuanización” acompaña al giro comercial: Moscú presume de que la mayor parte del intercambio con China se liquida en rublos y yuanes; fuentes oficiales y académicas sitúan en niveles muy altos – entre el 70–90% según periodos y métricas– la cuota de acuerdos en monedas nacionales desde 2024.

Menos Europa, más Asia

En 2021, la Unión Europea (UE) era el gran cliente energético de Rusia. Tres años después, las compras europeas de crudo ruso han caído a un 2% del total importado. Para sortear el tope al precio del crudo del G7 y los vetos logísticos, Moscú ha tirado de ‘flotas fantasma’ y aseguradoras opacas. Ahí también se ha endurecido la pinza: Estados Unidos, Reino Unido y la UE han sancionado a decenas de petroleros, bajado el listón del price cap propuesto y estrechado el cerco sobre servicios marítimos y financieros que permiten vender por encima del límite. Resultado: exportar es más caro y más complejo. China e India han ocupado el hueco como compradores de crudo con descuento.

A esta reconfiguración externa se añaden los golpes internos: la campaña de drones ucranianos ha dejado fuera de juego casi el 40% de la capacidad de refino temporalmente, con escasez de gasolina, racionamiento (especialmente en Crimea) y vetos a exportaciones para asegurar el mercado doméstico. En resumen, menos margen fiscal, más presión en logística y más inflación por el lado de los combustibles.

La vida en Rusia

La foto del mercado laboral es excepcional en términos nominales: paro en mínimos históricos (2,1%) y salarios que crecen empujados por la guerra y la falta de mano de obra. No obstante, es un «pleno empleo» un tanto peculiar: escasez aguda de trabajadores por demografía, emigración y absorción de personal por las Fuerzas Armadas y la industria de defensa. Además, las primas militares han reordenado el mercado, activando una espiral salarial en sectores civiles y presionando los precios.

Con el tipo oficial en el 17%, el crédito se ha encarecido de forma notable. La vivienda se enfría por las hipotecas caras y el consumo de bienes duraderos se resiente. Un síntoma claro: las ventas de smartphones se hundieron un 19% interanual en unidades y un 23% en valor en el 3T de 2025, con el mercado desplazándose hacia marcas chinas más baratas, según la operadora MTS. Dicho de otro modo, el consumidor ruso se ha vuelto más «racional».

Viajar y pagar fuera de Rusia también es más difícil: los gigantes Visa y Mastercard suspendieron operaciones en 2022, lo que dejó a los rusos con las tarjetas MIR y la china UnionPay como alternativas llenas de limitaciones por el temor de bancos y comercios a sanciones secundarias. De ahí que, cuando hay viajes, se combine efectivo, tarjetas locales o cuentas en terceros países. Es un recordatorio tangible de cómo funcionan las sanciones financieras: no siempre cortan la transacción, pero la encarecen y la vuelven incierta.

¿La «resiliencia» rusa?

Tres ideas ayudan a entender por qué Rusia no ha colapsado y, al mismo tiempo, por qué el ajuste se está haciendo más duro.

Economía de guerra dirigida. El Estado ha reasignado gasto masivamente hacia defensa, ha señalado sectores prioritarios (metales, óptica, automoción, electrónica) y ha usado financiación y compras públicas para sostener la actividad. Eso explica parte del buen dato de PIB en 2024, pero también por qué el crecimiento se agota cuando el multiplicador militar toca techo.

Sustitución de destinos. El comercio se ha reorientado hacia Asia. La UE ha reducido su exposición al mínimo histórico; China e India absorben crudo con descuento y el gasoducto PoS-2 encarna la nueva geografía. Pero, eso no implica más poder de negociación rusa. Al contrario, los precios y la financiación los decide, en gran medida, la parte compradora.

Tecnocracia bajo presión. El equilibrio entre el Kremlin (que pide crecer y financiar la guerra) y los tecnócratas (que quieren anclar expectativas) lo simboliza Nabiúllina. Su política de tipos altos y control de capitales ha contenido la deriva, pero pagando un precio: enfriar crédito e inversión civil.

En Guerra y paz, los bailes de salón conviven con la pólvora que avanza por los caminos helados. Tres años después del 24 de febrero de 2022, el relato económico ruso también vive en dos planos.

En el superior, la música de la resiliencia: pleno empleo, fábricas llenas, nuevas rutas comerciales. En el inferior, el ritmo cansado de la estanflación: tipos altos, fiscalidad al alza, inversión contenida y una dependencia creciente de Asia, en la que Rusia vende con descuento y compra con condiciones.

Tolstói describía un país donde los destinos individuales se entrelazaban con la historia de toda una nación. La Rusia actual vive su propia epopeya económica: cada decisión política, cada fluctuación del rublo, repercute en hogares y empresas, recordando que la paz y la prosperidad son conquistas frágiles y cotidianas.

¿Qué esperar del futuro?

1) Crecimiento bajo, inversión contenida. El ajuste monetario y fiscal enfrían la demanda. Sin una apuesta clara por inversión civil y tecnología propia, la ‘economía de guerra’ tiende a estancarse: el Banco Central de Rusia espera bajar la inflación gradualmente hacia el 6 %-7% este año y al 4% en 2026, pero admite riesgos proinflacionarios persistentes.

2) Presión presupuestaria estructural. Aunque el borrador del Gobierno ruso para 2026 apunta a un ligero descenso del gasto de defensa, el bloque defensa-seguridad seguirá en torno al 38% del gasto y condicionará toda la política económica. Para cuadrar cuentas, el Gobierno se inclina por más IVA y nuevos gravámenes al beneficio extraordinario.

3) Dependencia asiática. El giro hacia China e India llega con ‘letra pequeña’. A corto plazo, el gasoducto Power of Siberia 2 es un proyecto viable políticamente, pero el precio sigue abierto y China no tiene prisa. El resultado probable son márgenes más estrechos que los europeos y dependencia de un comprador dominante. En gas natural licuado, Rusia puede colocar volúmenes crecientes, pero aún con cuellos de botella logísticos y financieros.

4) Demografía y oferta de trabajo. El mayor lastre no es macro, sino humano: la escasez de trabajadores (bajas, emigración, envejecimiento) seguirá tensando salarios y limitando el crecimiento potencial. Con un paro de alrededor del 2%, no hay ‘reservas ocultas’ que incorporar sin productividad: la inmigración selectiva cubrirá huecos, pero no resolverá la tendencia.

5) Tecnología y pagos. Rusia ha levantado su propio andamiaje, pero la interoperabilidad es limitada. Tras la salida de Visa y Mastercard, pagar fuera depende de soluciones caso a caso y del riesgo de sanciones sobre los bancos receptores. Eso añade fricción al comercio y a los viajes, y seguirá así mientras dure el contencioso.

Firma

Sara MartíJefa de Redacción. Graduada en Periodismo por la Universidad Jaume I, estoy especializada en contenido web y ediciones digitales por el Máster en Letras Digitales de la Universidad Complutense de Madrid. Mi experiencia en el mundo de la comunicación abarca desde el institucional hasta agencias y medios de comunicación. Al día de la actualidad empresarial y financiera en Economía 3 desde marzo de 2021.

Sara MartíJefa de Redacción. Graduada en Periodismo por la Universidad Jaume I, estoy especializada en contenido web y ediciones digitales por el Máster en Letras Digitales de la Universidad Complutense de Madrid. Mi experiencia en el mundo de la comunicación abarca desde el institucional hasta agencias y medios de comunicación. Al día de la actualidad empresarial y financiera en Economía 3 desde marzo de 2021.Artículos relacionados

Últimas Noticias

Artículos destacados