El gran baile de la banca europea: una década de opas, fusiones y adquisiciones

La banca europea vive una transformación silenciosa pero imparable. En apenas una década, fusiones estratégicas, opas de alto voltaje y nuevos impuestos han redibujado el mapa financiero del continente. Del pulso BBVA-Sabadell a las integraciones que han dado forma a gigantes como BNP Paribas, Santander o Deutsche Bank, la concentración avanza para ganar músculo frente a los colosos de Wall Street y de Asia. Este reportaje recorre las operaciones clave y explica qué significa esta nueva realidad para la economía europea.

Cuando BBVA decidió lanzarse a por Banco Sabadell a golpe de OPA, más de uno pensó que el sector bancario español volvía a vivir un ‘culebrón’ financiero más. La maniobra, que agita casi cada semana portadas y tertulias económicas, no es solo un pulso entre dos grandes entidades: es el último capítulo de una década en la que los bancos europeos se han ido ‘comiendo’ unos a otros para ganar tamaño, resistir a la competencia y sobrevivir a un mercado que ya no premia a los pequeños.

En los últimos diez años, el mapa bancario de Europa ha cambiado de forma profunda. Desde 2015, las fusiones, adquisiciones y ofertas públicas de adquisición (OPA) se han sucedido a un ritmo que recuerda a los años posteriores a la crisis financiera, pero con una diferencia clave: ahora la consolidación no responde solo a emergencias, sino a una estrategia deliberada para ganar escala en un mercado cada vez más exigente. El resultado es un sector más concentrado, con unos pocos gigantes que dominan el negocio y un puñado de operaciones que marcan un antes y un después.

Entre las más sonadas, en la actualidad, como apuntábamos al principio de este reportaje, figura la OPA hostil lanzada por BBVA sobre Banco Sabadell en mayo de 2024, que avanza a trompicones entre condiciones regulatorias y debates sobre competencia.

En Italia, Monte dei Paschi de Siena sorprendió hace apenas unas semanas con la compra del 62,3 % de las acciones Mediobanca, una jugada de más de 16.000 millones de euros destinada a crear un ‘campeón nacional’ capaz de competir en banca de inversión y gestión de patrimonios. Tampoco ha pasado desapercibida la escalada de UniCredit en el capital de Commerzbank en Alemania, que podría ser la antesala de una gran operación transfronteriza. De momento, ya cuenta con el 26 % de la entidad alemana, aunque todavía no ha lanzado una oferta de adquisición ni iniciado una fusión efectiva.

Y, si echamos la vista atrás, en nuestro país destacan las integraciones de CaixaBank con Bankia y de Unicaja con Liberbank, ambas en 2021, que ya anticipaban la tendencia.

Al cierre de 2024, los cinco mayores bancos de cada país de la UE acaparan en promedio el 68,61 % de los activos del sector bancario nacional, según datos del BCE. En los extremos, hay países donde los cinco más grandes controlan más del 90 % de los activos; en otros, solo alrededor del 35 %.

Una tendencia imparable

¿Por qué este impulso a concentrarse? Las razones son múltiples y se refuerzan entre sí.

La regulación europea, más estricta tras la crisis de 2008, ha elevado los costes de capital y de cumplimiento, lo que empuja a las entidades pequeñas a buscar socios para sobrevivir. La larga etapa de tipos de interés ultrabajos redujo los márgenes de intermediación, obligando a ganar eficiencia y volumen. Al mismo tiempo, la competencia de las fintech y los bancos puramente digitales exige inversiones tecnológicas que solo los grandes pueden acometer sin comprometer su rentabilidad. Los propios accionistas presionan: exigen rentabilidades sostenidas que muchas veces solo se logran fusionando operaciones y recortando costes.

El fenómeno tiene implicaciones ambivalentes para la economía europea. A favor, los grandes grupos resultantes son más resistentes a las crisis, pueden invertir en digitalización y plantan cara a los gigantes de Estados Unidos y Asia. Pero la concentración también reduce el número de actores, lo que puede traducirse en menos competencia, mayor poder de mercado y, en última instancia, un sistema más vulnerable si alguno de estos colosos falla. No es casual que las autoridades comunitarias examinen cada operación con lupa e impongan condiciones que van desde la preservación de oficinas en zonas rurales hasta compromisos de empleo.

El caso español

España ilustra bien estas tensiones. Tras la fusión de CaixaBank y Bankia y la integración de Unicaja y Liberbank, el intento de BBVA por absorber a Sabadell ha encendido el debate sobre si el país se encamina a un oligopolio bancario. El Gobierno ha intervenido con un impuesto temporal a las entidades financieras, nacido en 2022 a raíz de la crisis energética y prolongado más allá de lo previsto.

La presión fiscal sobre la banca no es un fenómeno aislado. Según la Organización para la Cooperación y el Desarrollo Económico (OCDE), en 2024 más de una decena de países –entre ellos Bélgica, Hungría, Irlanda, Países Bajos, Eslovaquia, España e, incluso, la Isla de Man– crearon o elevaron impuestos específicos a las entidades financieras. En Ucrania, se llegó a aplicar un gravamen del 50 % sobre los beneficios de los bancos, mientras que Israel impuso un recargo del 6 % a los grandes bancos hasta finales de 2025. Esta oleada marca un giro respecto a dos décadas de rebajas en el impuesto de sociedades y refleja la voluntad de los gobiernos de capturar parte de los beneficios extraordinarios del sector.

¿Oligopolio financiero?

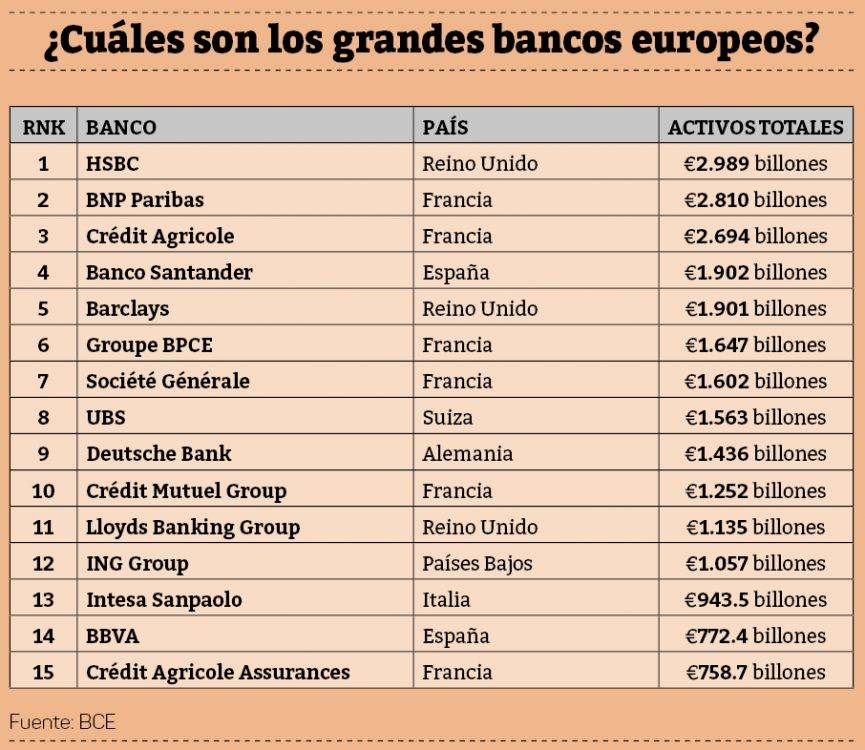

Esta década de fusiones ha dejado un rastro claro: un puñado de entidades se reparten el protagonismo. Europa está en manos de unos pocos. En cabeza está la británica HSBC, con casi tres billones de euros en activos y una red global que lo convierte en un gran jugador internacional. Francia es el otro gran epicentro, con BNP Paribas, Crédit Agricole, Groupe BPCE y Société Générale entre los mayores de Europa. Les siguen Deutsche Bank en Alemania; Santander y BBVA en España; Barclays y Lloyds en el Reino Unido; ING en Países Bajos; UniCredit e Intesa Sanpaolo en Italia; y UBS, reforzado tras absorber a Credit Suisse en Suiza.

La nueva realidad es fruto de años de fusiones internas y de operaciones transfronterizas que, pese a la resistencia política, han ido creando entidades con balances más robustos, músculo tecnológico y alcance internacional.

¿Y el resto del mundo?

La concentración bancaria europea avanza, pero aún queda por detrás de otros grandes bloques. En Estados Unidos, los cuatro gigantes –JP Morgan, Bank of America, Citigroup y Wells Fargo– controlan más de la mitad de los activos bancarios del país, un nivel de concentración que la Unión Europea todavía no alcanza.

En Asia, la foto es distinta: China concentra sus mayores bancos estatales –ICBC, China Construction Bank, Agricultural Bank of China y Bank of China– que figuran entre los más grandes del mundo, mientras que en Japón y Corea del Sur la estructura es algo más diversificada, aunque dominada por unos pocos megabancos.

Europa, en cambio, sigue estando más fragmentada por la coexistencia de sistemas nacionales y por la lenta integración financiera de la zona euro. Aun así, la tendencia a la consolidación es clara y, si continúa, el Viejo Continente podría acercarse a la concentración que ya muestran EE.UU. o China en la próxima década.

El futuro financiero

Tras una década de operaciones corporativas y cambios normativos, el sistema bancario europeo presenta hoy un rostro distinto. Francia y Alemania concentran buena parte de los mayores grupos, España avanza hacia un mercado dominado por apenas cuatro o cinco grandes actores y países como Italia o los Países Bajos vigilan sus propios procesos de consolidación.

El desafío de los próximos años será equilibrar la fortaleza de estas entidades con la preservación de la competencia y la estabilidad del sistema. Porque, como demuestra la experiencia, cuando los bancos se hacen demasiado grandes para caer, el riesgo de que todos paguemos la factura nunca desaparece del todo.

Firma

Sara MartíCoordinadora editorial. Graduada en Periodismo por la Universidad Jaume I, estoy especializada en contenido web y ediciones digitales por el Máster en Letras Digitales de la Universidad Complutense de Madrid. Mi experiencia en el mundo de la comunicación abarca desde el institucional hasta agencias y medios de comunicación. Al día de la actualidad empresarial y financiera en Economía 3 desde marzo de 2021.

Sara MartíCoordinadora editorial. Graduada en Periodismo por la Universidad Jaume I, estoy especializada en contenido web y ediciones digitales por el Máster en Letras Digitales de la Universidad Complutense de Madrid. Mi experiencia en el mundo de la comunicación abarca desde el institucional hasta agencias y medios de comunicación. Al día de la actualidad empresarial y financiera en Economía 3 desde marzo de 2021.Artículos relacionados

Feria Valencia, la actividad bajo el prisma del legado

Feria Valencia

Les Corts aprueban la unión del COEV y del Colegio de Titulares Mercantiles

Últimas Noticias

Artículos destacados

La Oficina Acelera Pyme del COIICV Valencia acerca, sin coste, la digitalización a las empresas