Jarillo (SIA): «El value ha invertido en cosas baratas sin darse cuenta que merecían serlo»

: «El value ha invertido en cosas baratas sin darse cuenta que merecían serlo»")

El valenciano José Carlos Jarillo, socio fundador de Strategic Investment Advisors Group

¿Es posible encontrar buenos negocios o empresas, que generen rentas crecientes a largo plazo, y que coticen con descuento?

La clave, según la gestora de fondos value SIA (Strategic Investment Advisors Group), con sede en Lachen (Suiza) pero fundada por el valenciano José Carlos Jarillo, está en “estimar” cuáles serán los beneficios futuros del activo, calcular su valor intrínseco, y aprovechar la volatilidad de los precios en bolsa para comprar barato.

Economía 3 charla con Jarillo desde Suiza que explica cómo su principal objetivo consiste en proteger el capital invertido y obtener un retorno del 10-12% anual, mediante la búsqueda de empresas sólidas en las que puedan invertir a largo plazo a un precio de entrada atractivo. Siempre basándose en un análisis riguroso y profundo del posicionamiento estratégico de cada empresa.

– Lo primero, ¿cómo un valenciano de origen, doctor en Administración de Empresas por la Universidad de Harvard y en Economía por la Autónoma de Barcelona, profesor del IESE y del Instituto de Empresa en España, acaba fundando SIA en 2002 en Suiza?

– Vine a Suiza hace muchos años como profesor de Estrategia Empresarial, primero en la escuela de negocios IMD y después ocupé la Cátedra de Estrategia Corporativa e Internacional de la Universidad de Ginebra. Fue entonces cuando empecé a aplicar mis ideas estratégicas como criterios de inversión y lancé un primer fondo muy pequeño que fue bastante bien y creció mucho en poco tiempo. Después fundé la gestora y me dediqué ya full time a ella.

– Si partimos de que la inversión value o inversión en valor trata de identificar compañías que están infravaloradas desde un punto de vista fundamental. ¿Por qué en los últimos 10-12 años no ha funcionado en absoluto?

– Todo el que invierte cree que lo hace en valor, nadie quiere invertir en algo que no valga nada, el valor es un concepto muy elástico, pero existen una serie de teorías de por qué no ha funcionado bien y creo que todas tienen algo de razón.

Los bajos tipos de interés tienen un efecto muy directo en la valoración de las compañías. Especialmente al traer a valor presente los futuros flujos de caja. Cuando los tipos de interés son altos, el cálculo de los ingresos futuros tiene menos valor presente. En cambio, cuando los tipos son bajos, apenas hay que depreciar los beneficios de los próximos años. Técnicamente hablando el descuento de flujos ha provocado que las compañías de perfil value hayan tenido un comportamiento mucho peor que aquellas con un perfil growth, en fase de expansión y cuyos ingresos han seguido creciendo.

Pero para mí, hay una razón muy importante y es que los mercados han crecido mucho, no solo en tamaño si no también en inteligencia.

– ¿En qué sentido?

– Cuando Benjamin Graham empieza a hablar de ello en los años 40, apenas había datos, había que ir empresa por empresa buscando sus datos, nada era evidente y había mucha información que se perdía en los cajones, pero hoy, literalmente hay millones de personas que pueden acceder a los resultados de cualquier empresa en apenas segundos… por no hablar de todas las herramientas para la inversión que existen, incluso para inversores particulares, que sistemáticamente compran lo que crece, o lo que está barato,… es decir hoy prácticamente no hay rincones del mercado poco vistos…

Si bien, el ser humano sigue entusiasmándose con algunas cosas, deprimiéndose con otras y ahí se puede ganar dinero, pero hay que reconocer que hay gente más preparada que antes y si una cosa está barata es generalmente porque puede haber problemas y estos muchas veces se cumplirán. Los inversores value han invertido sistemáticamente en cosas baratas sin darse cuenta que realmente se merecían estar baratas.

– Y pese a todo, ¿por qué seguir apostando por este estilo de inversión?

– Porque intelectualmente es una inversión muy lógica, atractiva, tiene mucho sentido, a cualquiera le gusta comprar cosas con descuento. Siempre existe el acicate de encontrar cosas que estén baratas; aunque en mi opinión el concepto tiene que evolucionar de cosas que estén baratas, a cosas que, siendo buenas estén demasiado baratas, que el precio no refleje esa bondad y verdaderamente haya un descuento. Así es como trabajamos nosotros y esa idea de encontrar cosas donde el precio no refleje todo el valor es muy atractiva.

– ¿Y cómo les ha ido?

– Le podré algunos ejemplos nosotros invertimos ya hace 9 años en empresas salmoneras, en granjas de salmón, pues se han multiplicado por 15 esas acciones. Desgraciadamente no sabemos hacer esto cada día, pero si encuentras un negocio que tiene lógica, que es fácil de entender, y cotiza barato hay que estudiarlo bien y basándose en un análisis riguroso y profundo del posicionamiento estratégico de cada empresa, tomar decisiones.

También invertimos hace muchos años en Apple, cuando la compañía estaba muy barata y algunos consideraban que podía ser un fabricante de electrodomésticos más que acabara siendo barrido por chinos y coreanos como ocurrió con muchos fabricantes de electrodomésticos como microondas o lavadoras. Pero nosotros vimos que el valor añadido de Apple sobre todo no estaba en el electrodoméstico en sí, sino en su software, su diseño… pensamos que iba ser una inversión muy buena y de hecho, nos ha ido muy bien.

Nadie pensaba que un tercio de la humanidad andaría por la calle con un superordenador en el bolsillo que es lo que son hoy nuestros teléfonos móviles, con acceso absolutamente a todo, y es por ello que, a las empresas que hay detrás de esta revolución les han ido muy bien, Apple, Microsoft, Google…

– ¿Y qué posiciones españolas tienen en cartera?

– Por ejemplo Viscofan es una empresa española muy curiosa, su negocio es muy estable, comercializa envolturas para productos cárnicos -la piel de las salchichas para entendernos-, y sin embargo, por una serie de razones la acción es muy inestable, muy variable, sube mucho, baja mucho, pero es una empresa que conocemos muy bien, y cuando baja la acción la compramos y cuando sube, la vendemos, ya lo hemos 4 veces: comprar a 20 y vender a 40, comprar a 30 y vender a 50… nos ha funcionado muy bien.

– Es decir oportunidades hay, pero hay que buscar muy bien…

– Sí, también nos ha pasado con otra empresa española en cartera, Grifols, especializada en el sector farmacéutico y hospitalario, nos ha ido muy bien, pero a veces el mercado no tiene paciencia. Lo digo porque Grifols es muy buena empresa, con un negocio estable, muy protegido, con muchas barreras de entrada, en principio no expuesto a crisis y recesiones económicas, pues la gente enferma también en épocas de bonanza, pero este tipo de compañías requieren de grandes inversiones que se prolongan durante muchos años. Grifols lleva años invirtiendo, y el mercado lo sabe, pero como el fruto de esas inversiones tarda en verse, a veces, el mercado pierde el interés. Por tanto, si uno tiene una visión a largo plazo, puede comprar muy barato y esperar, nosotros compramos ya hace un tiempo y ahora que se están viendo los resultados de las inversiones y en los últimos tiempos la acción ha ido muy bien.

– ¿Siempre hay que tener en mente ese horizonte de largo plazo…?

– Si supiéramos qué va ocurrir mañana no haría falta, pero eso nadie lo sabe, a principios de enero quién pensaba que iba a ver un virus que iba a hacer caer al mercado un 40%, y quién iba a decir que hace 15 días veríamos rebotes de un 30%. Qué va hacer el mercado esta semana, nadie lo sabe, entonces todo aquello que no sea invertir con un horizonte a largo plazo, podemos decir que no es invertir es ir al casino o jugar a la lotería.

– ¿Pero cómo calcular el verdadero valor de una empresa cuando estamos viendo los drásticos efectos de esta crisis?

– Indudablemente los efectos de esta crisis serán importantes y se reflejarán en los beneficios, pero esta crisis pasará y hay que pensar -siguiendo el ejemplo que te he puesto antes-, ¿dentro de tres años se comerá mas salmón o menos?, pues sabiendo que es una comida sana, relativamente barata y que cada vez a la gente le gusta consumir más sushi incluso en casa, pues lo lógico es que se consuma más.

Si uno piensa que la estructura del negocio no se ha visto afectada en esta crisis y que habrá que entenderla como una especie de paréntesis, tendrá que estudiar los número y pensar si compensa comprar ahora, sabiendo que este año va a ser malo, y que el siguiente no sabemos como será. Hay que centrarse en cómo será el negocio después de la crisis y calcular cuánto puede durar ese paréntesis.

– El problema es que el miedo, al ver esas caídas te lleva a vender con grandes pérdidas…

– Ese es el problema, las personas somos contracíclicas, compramos lo que sube y vendemos lo que baja. ¿Qué sentido tiene eso? Tienes que pensar que como accionista eres el dueño de un trocito de esa empresa, si tienes en cartera Inditex, porcentualmente eres tan dueño de Inditex como Amancio Ortega, y no me imagino a Amancio Ortega queriendo vender su participación porque la acción le haya bajado un 25%… tendremos un año malo, pero no creo que sea el momento de hacer mucho más.

– La banca en España está barata, si bien no es uno de los sectores que al valor le atraiga…

– Si miramos los datos anteriores a la crisis de 2008 en España, puedo afirmar que la banca española nunca va a volver a ganar tanto dinero como ganaba en 2007, España no va a volver a construir más casas que toda la Unión Europea junta, y esto por no decir que es un sector con un crecimiento limitado, la población española disminuye cada año, es decir el negocio bancario puede crecer algo más en función de la riqueza pero si lo comparamos con otros sectores no resulta tan interesante.

– Hábleme de sus vehículos…

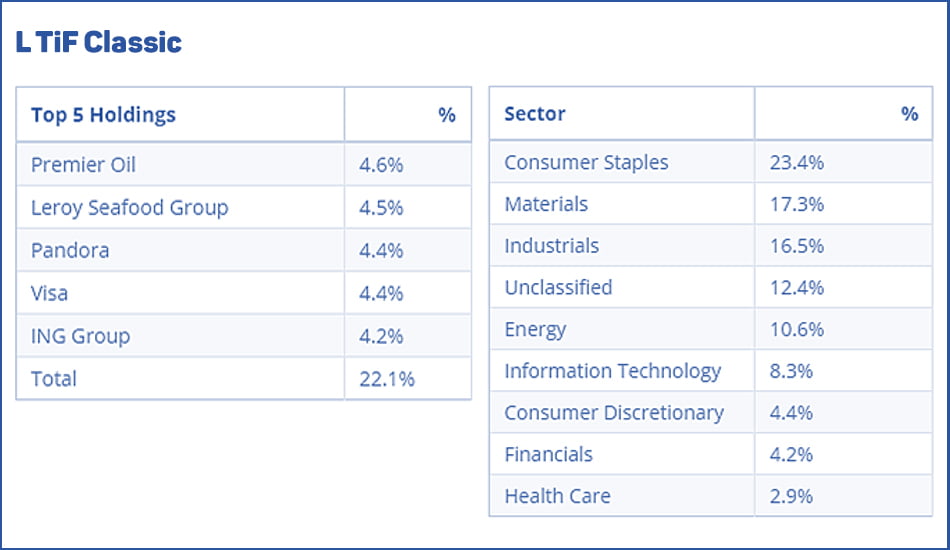

Básicamente hablaría de dos fondos el Classic y el Natural Resources con algo más de 300 millones de euros bajo gestión.

Classic integra una selección de 30 empresas, diversificadas por negocio y geografía, con el objetivo de generar una rentabilidad superior al 10% anual. Es un fondo global que busca proteger el capital y generar una rentabilidad interesante ajustada por riesgo.

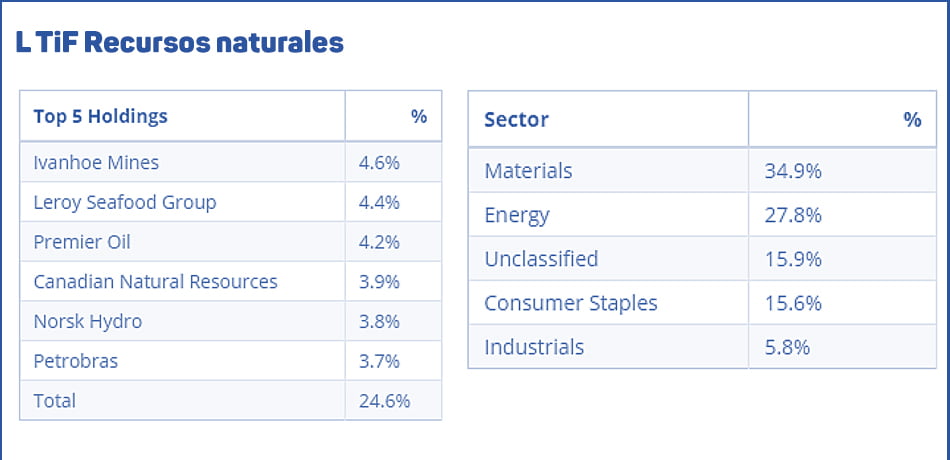

Natural Resources se orienta a inversión en renta variable y en valores vinculados a la renta variable (incluidos bonos convertibles) emitidos por sociedades implicadas en el sector de recursos naturales y en productos estructurados vinculados a la rentabilidad de dichos valores.

– Un fondo especializado en materias primas… ¿no es un negocio muy complicado?

– Sí es un negocio complicado, pero es muy cíclico, ciclos muy largos y muy profundos, con temporadas buenas, y otras muy malas, y es en esas temporadas, cuando todo el mundo se va, la oportunidad es buenísima. En estos momentos creemos que hay oportunidades muy buenas, por lo que pensamos que en los próximos años el fondo podría dar una rentabilidad muy superior a lo normal.

– ¿Aquí englobaríamos al petróleo, como lo ve después de los últimos acontecimientos?

– Si uno piensa que la gente seguirá cogiendo el avión, y el coche, que los fertilizantes, los plásticos y derivados seguirán utilizándose… está claro que el petróleo seguirá teniendo demanda y su precio no será cotizar en negativo como hemos visto. Este es un caso, en el que el mercado claramente ha exagerado una realidad, y aunque este año no haga falta más producción, antes o después volverá a recuperar. De hecho, pensamos que el año que viene no habrá bastante petróleo, es cierto que ha caído la demanda pero la caída de la oferta el año que viene va a ser espectacular. Es un momento interesante para entrar y en un par de años puede estar bastante por encima de donde estaba antes de la crisis, pues ya antes de la crisis el petróleo estaba en unos precios que no garantizaban el suministro a largo plazo.

– ¿Cree entonces que algunas compañías pondrán recuperar el valor perdido en esta crisis?

– Sí, pero el problema de muchas compañías es la deuda, y muchas acaban malvendiendo activos o con la dilución de acción por ese apalancamiento excesivo; en cambio empresas sólidas, pueden caer mucho, pero llegar a recuperar precio en unos años. En mi opinión hay que evitar riesgos, y la deuda es uno, porque uno cree que va a tener tiempo de salir pero nunca lo tiene.

– ¿Y ustedes cómo han actuado en esta crisis, han mantenido sus principales posiciones?

– Lo mejor que se puede hacer en una crisis como esta es quedarse más bien quieto, porque cuando uno quiere hacer algo ya es tarde. En nuestro caso, hemos tomado algo del beneficio de las acciones que habían ido muy bien, y hemos comprado esperando un buen rebote, pero no hemos cambiado sustancialmente nuestras posiciones. Las cotizaciones han ido más o menos como las de los índices europeos, pues nuestra cartera es principalmente europea ya que son las compañías que conocemos mejor.

– ¿Qué porcentaje del capital que gestionan es español?

– Sobre un 10%, nuestro mercado natural está en Suiza, Alemania, Italia, Austria,… pero tenemos especial interés en acercarnos a los inversores españoles.

Otros artículos relacionados con inversión value

Firma

Ana GilLicenciada en Comunicación Audiovisual por la Universidad de Valencia, Ana Gil se incorporó a Eco3 Multimedia en 2004. Con marcada vocación por la información económica, empresarial y financiera, ha centrado su desarrollo profesional, tanto en generar contenidos para la revista ECONOMÍA 3, como para economia3.com.

Ana GilLicenciada en Comunicación Audiovisual por la Universidad de Valencia, Ana Gil se incorporó a Eco3 Multimedia en 2004. Con marcada vocación por la información económica, empresarial y financiera, ha centrado su desarrollo profesional, tanto en generar contenidos para la revista ECONOMÍA 3, como para economia3.com.Artículos relacionados

Últimas Noticias

Forinvest debate el nuevo «desorden» mundial y la irrupción de la IA

Artículos destacados