La crisis favoreció la apertura de nuevas fuentes de financiación empresarial

¿Cómo ha transformado la crisis económica de la última década la financiación empresarial? El Banco de España acaba de publicar un estudio sobre la evolución de la financiación de las sociedades no financieras, con un papel cada vez más relevante de los mercados de valores o el capital riesgo.

El estudio, firmado por Víctor García-Vaquero e Irene Roibás, pone en evidencia la progresiva desbancarización de la financiación. Las empresas ya no quieren depender de una única fuente «que puede constituir un elemento de vulnerabilidad».

En este entorno, la financiación bancaria se ha ido a veces sustituyendo y otras complementando con emisión de valores. El estudio pone de manifiesto que entre 2009 y 2017, las sociedades no financieras han captado 50.000 millones de euros anuales en los mercados de valores o a través de entidades de capital riesgo.

En contraposición, los préstamos bancarios disminuyeron en términos anuales en 34.000 millones.

A este panorama se le añade la aparición de las plataformas de inversión participativa, todavía con volúmenes marginales en el mercado financiero, pero que presentan unas excelentes perspectivas de desarrollo, tal y como ocurre en otros países europeos.

Al cambio de paradigma ha contribuido de forma decisiva la aprobación de la Ley 7/2015, de 27 de abril, de fomento de la financiación empresarial, que facilitó la emisión obligaciones a las empresas, especialmente a las SL, que tenían prohibido acudir a este tipo de financiación.

Pyme y financiación bancaria, un lazo que se afloja

El recursos sistemático al mercado bancario para obtener financiación se debe en buena medida a las características de la empresa española, donde el 99,7% puede calificarse como pyme. Una tipología de empresa que carece de la facilidad de las grandes corporaciones para acceder a los mercados de capitales que exigen una minuciosa información económica y financiera. Una dificultad que se agrava en el caso de nuevas compañías que carecen de un historial que les respalde.

La necesidad de abrir la oferta crediticia ha abierto nuevas ofertas de financiación, como la puesta en marcha del Mercado Alternativo Bancario y el Mercado Alternativo de Renta Fija. También se han desarrollado entidades de capital riesgo y plataformas de crowdlending.

A todo ello se añade la contención de los tipos de interés y la introducción del programa de compra de deuda por parte del eurosistema, así como una nueva regulación financiera que ha propiciado la diversificación de las fuentes de financiación.

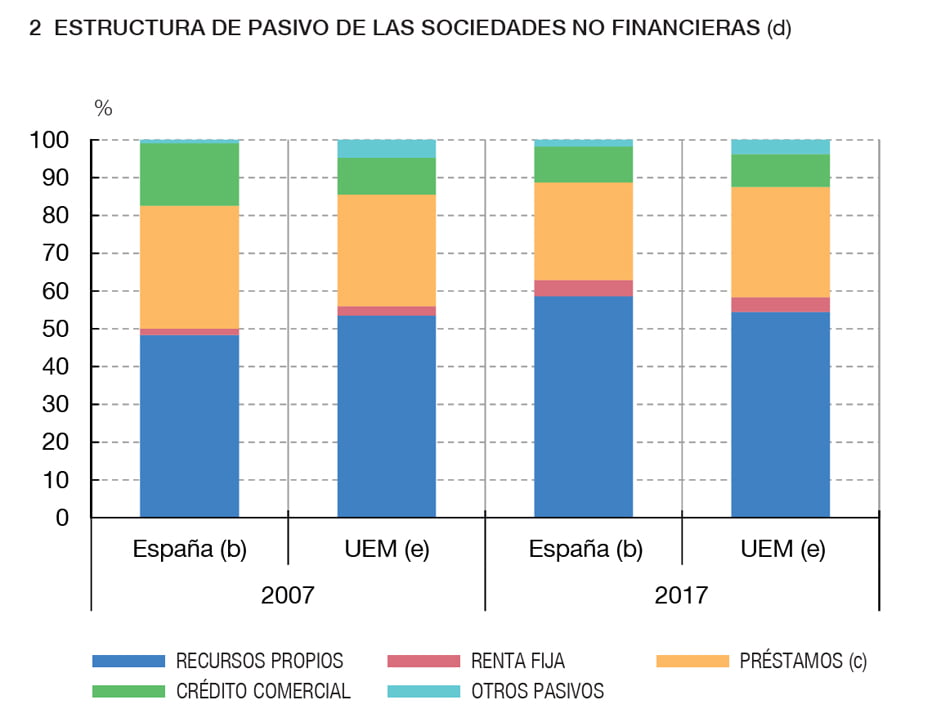

En este panorama cambiante y también con la crisis como telón de fondo, las empresas han optado por reducir sus niveles de endeudamiento y recurrir, en la medida de lo posible, a la autofinanciación. Otro factor que ha contribuido a que en España, el endeudamiento bancario haya pasado a representar un 32% en el balance de las empresas en 2007 al 25% en 2017.

Paralelamente, la financiación empresarial a través de valores de renta fija se ha duplicado, pasando del 7% en 2007 al 14% el pasado año.

Los mercados de capitales

El informe del supervisor recoge el auge de las emisiones de renta fija de tamaño media, entre 5 y 100 millones, especialmente entre empresas de menor tamaño y que tradicionalmente no utilizaban el MARF. Los sectores de transporte y comunicaciones son los que más han recurrido a esta fuente de financiación, seguidos de industria, energía y, más recientemente, inmobiliarias y construcción.

En cuanto a la renta variable, las empresas de industria, energía y suministros son las que se han mostrado más activas, con un 38% de los fondos captados por este sistema en el periodo considerado. En los últimos años se ha registrado un considerable incremento de la financiación obtenida por empresas de transporte y comunicaciones. El informe del Banco de España señala que en 2017 el volumen captado por inmobiliarias y construcción ha sido el 46% del total emitido.

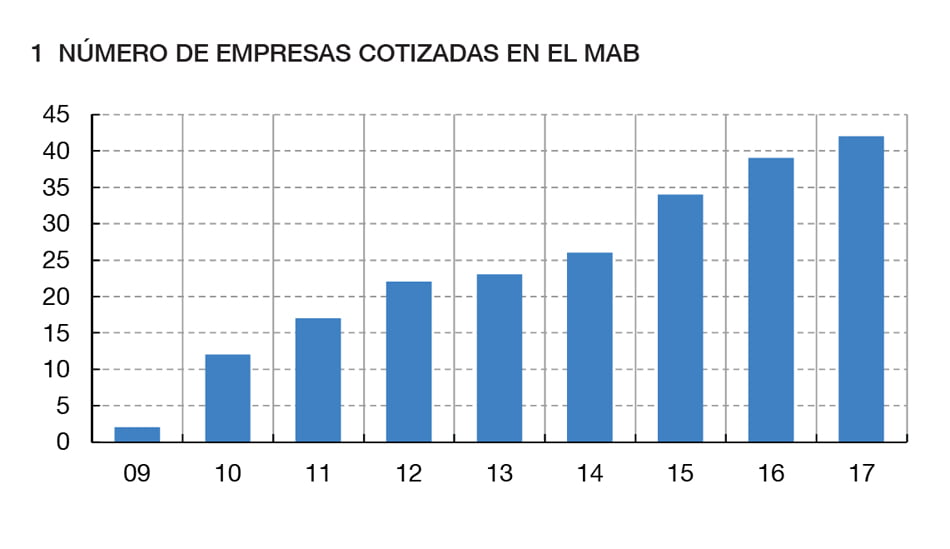

La creación de los mercados alternativos bursátiles ha supuesto también un nuevo recursos de financiación, especialmente para empresas de dimensiones medianas y pequeñas. El número de empresas admitidas a cotización ha ido aumentado de forma moderada, pero constante.

La creación de los mercados alternativos bursátiles ha supuesto también un nuevo recursos de financiación, especialmente para empresas de dimensiones medianas y pequeñas. El número de empresas admitidas a cotización ha ido aumentado de forma moderada, pero constante.

A pesar del crecimiento que han experimentado tanto el MAB como el MARF, los volúmenes de financiación captada son muy reducidos en relación al mercado globa: 1%.

La eclosión del capital riesgo

Por su parte, las sociedades de capital riesgo -con toda el abanico de denominaciones que se les aplica- utiliza canales más o menos formales para canalizar la financiación. Las entidades de capital riesgo están reguladas por la CNMV. Su objeto es la toma de participaciones temporales en el capital de empresas que no coticen.

Además de la financiación, las ECR aportan la participación de expertos calificados en la dirección de las empresas, contribuyendo a mejorar la gestión. Los últimos cambios normativos permiten a las ECR hacer uso de préstamos participativos para financiar pymes, además de participar en la gestión y realizar labores de asesoramiento.

El volumen de fondos canalizado por el capital riesgo se ha situado en los últimos años en un nivel similar al de las empresas europeas. El 0.26% del PIB en el caso español, frente al 0,32% de las europeas. Muy por debajo, en cualquier caso, de las cifras que se manejan en Estados Unidos: 2,8% del PIB.

Una de las características de este tipo de financiación es que la mayor parte de los fondos proceden de fuera de España, si bien en los últimos tres años se aprecia una mayor participación en las primeras fases (capital semilla, arranque y fortalecimiento), el grueso de la financiación se concentra en las etapas posteriores. Industrias, energía, suministros, transporte, comunicaciones, comercio y hostelería.

Una de las características de este tipo de financiación es que la mayor parte de los fondos proceden de fuera de España, si bien en los últimos tres años se aprecia una mayor participación en las primeras fases (capital semilla, arranque y fortalecimiento), el grueso de la financiación se concentra en las etapas posteriores. Industrias, energía, suministros, transporte, comunicaciones, comercio y hostelería.

Crowdlending, nuevo y pujante

Por último, las plataformas de financiación participativa (PFP), reguladas desde 2015, constituyen un mecanismo complementario de financiacióN. Las plataformas de crowdlending canalizan de forma directa el ahorro privado a la inversión en empresas. Puede realizarse mediante la toma de una parte del capital o bien como préstamo.

La CNMV tenía, a finales del años pasado, autorizadas un total de 26 plataformas de financiación participativa. Debido al breve periodo que llevan operando, todavía no hay estadísticas oficiales.

En términos globales, las estimaciones sobre fondos captados en los últimos tres años presentan crecimientos superiores al 40% anual.

El informe recoge que, a escala mundial, entre enero y agosto de este año, se superaron los 9.400 millones de euros, de los cuales el 80% correspondería a China, seguida de Estados Unidos con el 11%. La financiación de esta fórmula en el caso español supone un 0,2% del total.

Firma

Redacción E3Economía 3 es un medio económico de referencia en la Comunitat Valenciana, con una redacción especializada en empresa, industria, innovación, talento y financiación. Ofrecemos información y análisis sobre la economía real con rigor, enfoque útil y cercanía al tejido productivo, además de entrevistas, reportajes y especiales que conectan a la comunidad empresarial.

Artículos relacionados

Últimas Noticias

Artículos destacados

La Oficina Acelera Pyme del COIICV Valencia acerca, sin coste, la digitalización a las empresas