Gonzalo Bernardos: "Asistimos al mayor trasvase patrimonial de padres a hijos de la historia"

El mercado inmobiliario español atraviesa un momento clave en 2025, marcado por la moderación de precios y una transformación en el mercado hipotecario. Los primeros meses del año han consolidado la tendencia con la que el sector cerró 2024. Según los datos del Centro de Estudios de Trioteca (CET), correspondiente al primer trimestre de este año, mientras el valor medio de la vivienda consolida su estabilidad en el mercado, el importe medio de las hipotecas se dispara.

En un estudio elaborado por la la fintech y mortgagetech revelan que, en el mes de marzo, el valor medio de la vivienda se situó en 263.000 euros, lo que representa un leve incremento del 0,4 % respecto a la media del último trimestre de 2024 (260.539 euros). A su vez, el importe medio de las hipotecas solicitadas alcanzó los 178.946 euros en el primer trimestre de 2025, lo que supone un aumento del 24,52% respecto a los 143.703 euros registrados en el mismo periodo de 2024, reafirmando la tendencia de crecimiento que ya anticipaba Trioteca un año atrás.

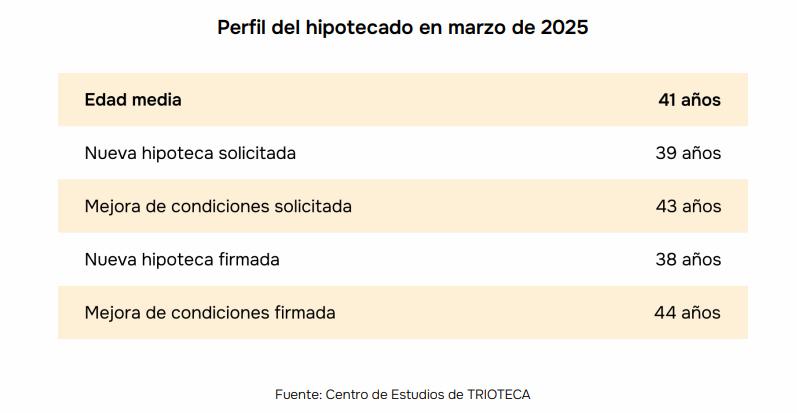

También ha datos positivos, la edad media de los firmantes ha aumentado de 39 a 41 años en la comparativa interanual. Sin embargo, en el caso de quienes firman su primera hipoteca, la edad media ha descendido de 40 a 37 años.

En una presentación liderada por Ricard Garriga, CEO de Trioteca y cofundador de la Asociación Española de Brókeres Hipotecarios (AEBH) y el economista y profesor de la Universidad de Barcelona, Gonzalo Bernardos, los expertos analizaron los desafíos y oportunidades que enfrenta el sector, destacando cambios profundos que reconfiguran el acceso a la vivienda y las inversiones.

El mercado hipotecario: un cambio de paradigma

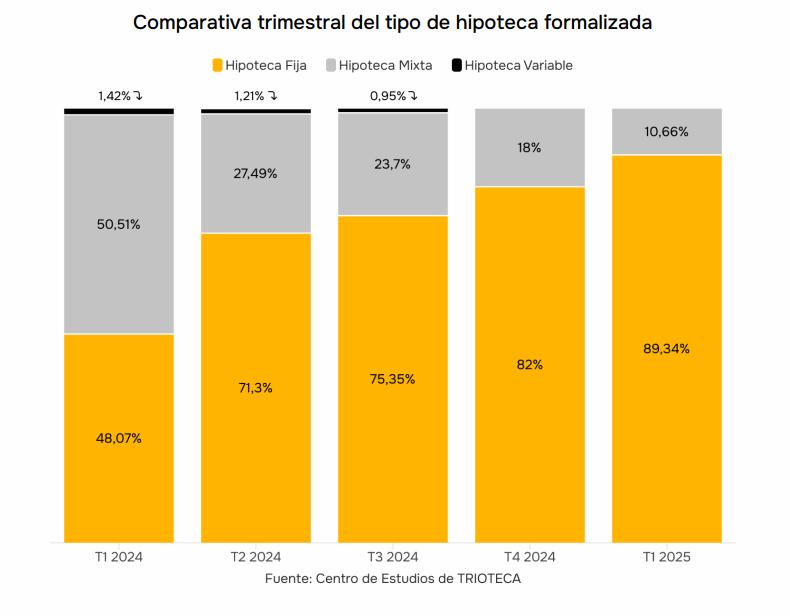

Los datos del CET confirman el dominio de las hipotecas a tipo fijo, que siguen siendo la opción preferida por los compradores en 2025. Estas representan ya el 89,2 % de las hipotecas firmadas entre enero y marzo, frente al 10,66 % de hipotecas mixtas. Sin embargo, los expertos esperan que la oferta mixta comience a ganar competitividad durante 2025, si bien son escépticos con su retorno.

Para Ricard Garriga, el precio de la vivienda «se está moderando durante el primer trimestre de 2025 respecto al final de 2024», una tendencia que ha permitido a compradores jóvenes acceder a la vivienda antes de lo habitual. De hecho, el perfil del comprador ha cambiado: la edad media para adquirir una vivienda ha bajado de 40 años en 2024 a 37 años en 2025. Esto ha sido posible gracias a la caída del tipo de interés fijo, que ha pasado de un 2,86% en el primer trimestre de 2024 a un 2,32% en el mismo periodo de 2025.

«La hipoteca media en España dura 14 años, y el tipo de interés fijo ofrece una estabilidad que muchos compradores buscan», destaca Garriga. Esta estabilidad es una respuesta a la incertidumbre económica y al recuerdo de las dificultades que trajo consigo la crisis financiera. Garriga también subrayó que «la evolución del Euríbor apunta a una tendencia a la baja», lo que podría favorecer aún más a quienes opten por hipotecas a tipo fijo o mixto.

Debemos tener en cuenta, asegura el CEO de Trioteca, que las hipotecas variables «desaparecieron en 2024 y no vislumbro una pronta reaparición en el entorno actual». Incluso si el Banco Central Europeo frena las bajadas de tipos y los bancos encarecen sus ofertas, la financiación a tipo fijo y mixto «seguirá siendo una mejor opción que un diferencial sumado al Euríbor».

Visión macroeconómica: cambio generacional y el auge de la inversión en suelo

Por su parte, Gonzalo Bernardos señaló que «el mercado transcurre por donde estaba previsto, pero con una diferencia importante respecto a la etapa de 2015 a 2023». El acceso a la vivienda por parte de jóvenes ha sido facilitado por el respaldo financiero familiar. «Estamos presenciando el mayor trasvase de padres o abuelos a hijos de la historia», comentó Bernardos, quien resaltó cómo las ayudas familiares están permitiendo a muchos compradores jóvenes adquirir viviendas incluso en un contexto de precios elevados.

«La dificultad de no tener el dinero ahorrado la suplen con una ayuda de los padres. Estamos teniendo el mayor trasvase de padres o abuelos a hijos de la historia», asegura el profesor universitario. A su vez, Bernardos destaca también el impacto de la inversión en viviendas inacabadas: «Lo que no ha salido por parte de la SAREB en prácticamente 10 años, está saliendo ahora gracias a la demanda de inversores que buscan rentabilidad a corto plazo». Esta tendencia se observa incluso en pequeñas localidades, donde la demanda sigue siendo sólida.

Sobre el mercado de alquiler, Bernardos fue contundente: «El alquiler está KO, en cualquier lugar de España es más barato pagar una hipoteca que alquilar». Esta situación ha llevado a muchos jóvenes a optar por la compra antes que por el alquiler, especialmente en barrios más asequibles. «La mayoría de los jóvenes no compran donde les encantaría vivir, sino donde pueden pagárselo», subrayó el profesor.

En este contexto, las parejas jóvenes y familias consolidadas enfrentan una disyuntiva: optar por un piso pequeño en la ciudad o una vivienda más grande en la periferia. «Cuanto más alejada de la capital de la provincia esté la urbe periférica, más posibilidades existen de que la pareja pueda adquirir un inmueble nuevo», apunta el advisor de Trioteca.

Escasez de obra nueva

El mercado sigue dominado por la vivienda de segunda mano, que representó el 95,77 % de las transacciones en el primer trimestre de 2025, mientras que la obra nueva se mantuvo en un escaso 4,23 % de las compraventas.

«Desde el segundo trimestre de 2024, las hipotecas sobre viviendas de obra nueva no han superado el 5 % del total», recuerda Ricard Garriga, quien, ante esta situación, critica las decisiones políticas y regulatorias en materia de vivienda y su limitada efectividad para solucionar la escasez de stock de obra nueva.

«La crisis habitacional en España no se soluciona penalizando a los grandes tenedores, sino facilitando el acceso a la vivienda para las rentas medias y bajas. Con un Impuesto sobre Transmisiones Patrimoniales (ITP) que en algunas comunidades autónomas supera el 10%, el problema sigue siendo el mismo: el trabajador medio no tiene capacidad de ahorro suficiente para afrontar la entrada de una hipoteca y el pago de impuestos», afirma el CEO.

Perspectivas para 2025: Más ‘boom’ en el horizonte

Sobre el futuro del sector inmobiliario, Gonzalo Bernardos no dudó en afirmar que «se dan todas las circunstancias para un boom inmobiliario en 2025 y los años siguientes». Esta predicción se apoya en factores como la creación récord de empleo, tipos de interés bajos y un mercado de alquiler desfavorable. Bernardos anticipó una subida del precio de la obra nueva por encima del 15 % y de la vivienda de segunda mano en un 12%, impulsada por una demanda retenida que busca oportunidades de inversión.

Asimismo, el economista subrayó el atractivo del suelo como inversión: «Cuando el mercado inmobiliario va bien, el valor del suelo crece más que el de la vivienda terminada». Este fenómeno ha atraído a un perfil de inversor dispuesto a asumir riesgos y aprovechar el momento.

Sin embargo, según Bernardos, en esta etapa inicial del ciclo, los promotores inmobiliarios aún no han tomado plena conciencia del boom y priorizan vender rápidamente antes que aumentar precios de manera significativa. Sin embargo, a medida que el ciclo avance, «los promotores se dan cuenta de la fortaleza de la demanda y deciden aumentar significativamente los precios de las viviendas», lo que, paradójicamente, no frena las ventas.

El papel de los bancos y el resurgir de la hipoteca mixta

Los bancos también han adaptado sus estrategias. Ricard Garriga señaló que «los bancos están encantados de apostar por el tipo fijo y mixto, buscando hipotecas con bajo riesgo de morosidad». La hipoteca mixta, que combina años a tipo fijo y variable, está resurgiendo como una alternativa para quienes buscan estabilidad en un entorno económico cambiante.

Por otro lado, Bernardos reflexionó sobre la importancia de una mayor información a los consumidores: «Muchos compradores creen que cambiar de hipoteca es un problema enorme, pero recurrir a un bróker hipotecario puede simplificar el proceso». Esta facilidad de cambio, que antes se percibía como engorrosa, está impulsando un mercado más dinámico y competitivo.

Firma

Borja RamírezGraduado en Periodismo por la Universidad de Valencia, está especializado en actualidad internacional y análisis geopolítico por la Universidad Complutense de Madrid. Ha desarrollado su carrera profesional en las ediciones web de cabeceras como Eldiario.es o El País. Desde junio de 2022 es redactor en la edición digital de Economía 3, donde compagina el análisis económico e internacional.

Borja RamírezGraduado en Periodismo por la Universidad de Valencia, está especializado en actualidad internacional y análisis geopolítico por la Universidad Complutense de Madrid. Ha desarrollado su carrera profesional en las ediciones web de cabeceras como Eldiario.es o El País. Desde junio de 2022 es redactor en la edición digital de Economía 3, donde compagina el análisis económico e internacional.Artículos relacionados

Últimas Noticias

Artículos destacados

La Oficina Acelera Pyme del COIICV Valencia acerca, sin coste, la digitalización a las empresas