L. Fernández (FMBBVA): “Los emprendedores son el fin primero y último de nuestra actividad”

: «Los emprendedores son el inicio y fin de nuestra labor»")

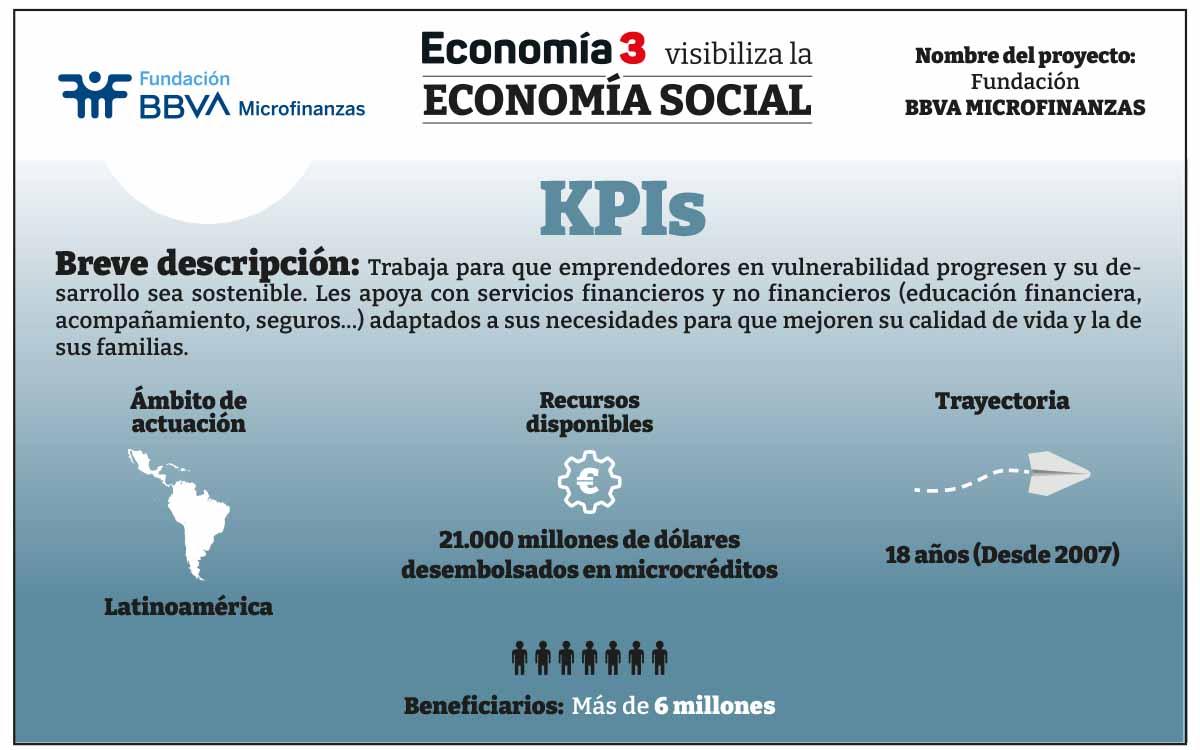

La Fundación Microfinanzas BBVA (FMBBVA) está presente en cinco países de Latinoamérica: Colombia, Perú, República Dominicana, Chile y Panamá. Su objetivo: trabajar por el desarrollo sostenible de emprendedores en vulnerabilidad ofreciéndoles servicios financieros y no financieros, formación y acompañamiento, adaptados a sus necesidades para que progresen sus negocios, sus familias y sus comunidades. Una metodología que se llama Finanzas Productivas.

Actualmente, más de 7.500 profesionales trabajan en la FMBBVA y sus entidades atienden a tres millones de personas. Desde su creación ha desembolsado a través de sus entidades más de 21.000 millones de dólares a 6 millones de emprendedores de escasos recursos.

Ahondamos en la actividad de la FMBBVA de la mano de Laura Fernández Lord, su responsable de Sostenibilidad, Equidad e Inclusión.

– ¿Por qué se creó la Fundación Microfinanzas BBVA?

Se trata de una entidad sin ánimo de lucro que crea BBVA dentro de su responsabilidad social corporativa en 2007 para poner a disposición de las personas más vulnerables su experiencia bancaria, en combinación con la experiencia y el conocimiento de entidades microfinancieras de la región.

Es una entidad totalmente autónoma e independiente del Grupo BBVA, tanto en personalidad jurídica como en el gobierno y en la gestión. Lo que hizo BBVA fue dotarla de 200 M€ para consolidar un grupo microfinanciero en América Latina.

Los beneficios que se obtienen de la actividad de estas entidades se reinvierten en la actividad de la Fundación y en llevar servicios financieros a más personas en situación de vulnerabilidad.

Apoyamos a estos emprendedores con servicios financieros pero también con formación, acompañamiento y asistencia técnica ya que lo que buscamos es un impacto a largo plazo a través de nuestro modelo de finanzas productivas que les ayude a mejorar su negocio, su calidad de vida y la de sus familias y comunidades.

Aspiramos a más

– ¿Cuáles son sus valores?

El primero de ellos pasa por generar impacto social en los propios emprendedores a través de sus negocios, pero también en sus familias y comunidades como decía anteriormente.

Es decir, poner a los emprendedores en el centro. Ellos son el fin primero y último de nuestra actividad. Con lo cual, conocer sus negocios y a ellos, además de su iniciativa y apoyarla es el fundamento de lo que hacemos y de las finanzas productivas.

Otro valor sería «aspiramos a más» porque siempre buscamos nuevas maneras de hacer y de innovar a través de la tecnología, además de llegar a más personas porque no conseguimos cerrar las brechas de exclusión financiera, ni la desigualdad, ni la pobreza.

Y por último, «somos un equipo» ya que somos una combinación de profesionales. Algunos pocos estamos en Madrid pero la gran mayoría, que asciende a 7.500, están en la región. Todos nosotros trabajamos para buscar las mejores soluciones e impactar a más personas.

– ¿Por qué se ha elegido concretamente América Latina y porque estos cinco países?

Nacimos en 2007 con la adquisición y la fusión de dos bancos mundiales de la mujer. Se trataba de dos ONG que llevaban más de 25 años haciendo microfinanzas en Colombia y las convertimos en lo que es hoy, el primer Banco de microfinanzas de Colombia para que fuera una entidad supervisada con los máximos estándares de buen gobierno, regulación y supervisión.

Posteriormente, nos fuimos expandiendo buscando otros países de la región que compartieran nuestra forma de hacer microfinanzas, que son finanzas productivas. Es decir, se trata de servicios financieros dirigidos a negocios que ya existen, donde hay personas que ya han puesto en marcha y tienen esta iniciativa empresarial.

Nuestra misión consiste en apoyarles en su crecimiento porque no tienen los suficientes recursos para invertir en su negocio y hacerlo crecer.

Se trata de gente que está fuera del sistema financiero y que no puede ir a una entidad financiera convencional.

Con lo cual, nos fuimos expandiendo a otros países como Perú, República Dominicana, Chile y Panamá.

Estamos en América Latina porque BBVA tiene una presencia muy importante en la región.

Un asesor atiende a una emprendedora en Perú

150 M de personas fuera del sistema financiero

También porque esta zona es una región donde todavía hay 150 M de personas que están excluidas del sistema financiero. Es decir, es gente que no tiene ni siquiera una cuenta en un banco.

En el ámbito internacional y según el Banco Mundial hay casi 1.000 millones de personas que están fuera del del sistema financiero.

Otro dato importante es que casi un 30% de la población está en situación de pobreza. Con lo cual, se trata de una región que todavía necesita mucho apoyo y ayuda para para poder ir cerrando estas brechas de oportunidad y de desigualdad que todavía tienen muchísimas personas.

– ¿Cuál es el perfil de las personas que apoyáis?

Actualmente la Fundación atiende a tres millones de personas en la región, de las que el 60% son mujeres. Además, un 80% están en situación de vulnerabilidad y un 30% en situación de pobreza o pobreza extrema.

En cuanto a su formación, la mayoría tiene educación secundaria, pero no ha terminado sus estudios.

De hecho, un 30% solo tiene educación primaria, lo que supone una limitación muy grande a la hora de emprender o de buscar negocios de oportunidad o de innovar. Además, el 24% de las mujeres que atendemos están en situación de pobreza multidimensional. Es decir, que tienen carencias de vivienda, educación y salud y solo el 44% puede cubrir sus gastos básicos.

Por otra parte, dos tercios de los emprendedores son personas que están en ciudades, en zonas urbanas o periurbanas y el tercio restante está en zonas rurales donde es mucho más difícil llevar los servicios financieros a estas zonas tan remotas.

Un 68% de mujeres emprendedoras

También quería destacar que el 68% de las personas que salieron de la pobreza y que atendimos el año pasado fueron mujeres. Con lo cual, como buscamos la inclusión financiera de las personas más pobres y más vulnerables nos encontramos que son las mujeres las que, mayoritariamente, están en esta situación de exclusión y, por tanto, son las que más atendemos.

Hemos comprobado también que cuando les damos la oportunidad son capaces de salir de la pobreza.

– ¿Qué tipo de negocios son los que llevan a cabo?

Quería aclarar que son pequeños emprendimientos que ya están constituidos. No estamos en el arranque del negocio, no hacemos capital semilla. Se trata de gente que ya ha tenido la iniciativa y que lleva por lo menos de 6 a 12 meses con su negocio en marcha. Lo que hacemos es apoyarles con distintos servicios financieros como ahorro, crédito, seguros y educación financiera y otro tipo de formación para que sus negocios crezcan.

La mayoría de estas actividades están muy concentradas en el comercio minorista. Son esas pequeñas tiendas que vemos cuando viajamos a América Latina, esos pequeños puestos callejeros o la venta ambulante.

También hay muchos servicios de restauración, algunos en la calle, otros constituidos formalmente en un local como pequeños restaurantes, cafeterías, puestos en los mercados.

Es decir, la mayoría son comerciantes. También tenemos perfiles que están en el sector servicios como el de la belleza.

Por otra parte, el 35% que está en el ámbito rural podría dedicarse mayoritariamente a las actividades agropecuarias, pero también suelen ser comerciantes.

De ese 35%, un 35% se dedica a actividades agropecuarias en pequeños huertos, la cría de ganado, gallinas, cerdos…

Comerciante colombiana aprende sobre microfinanzas de la mano de su asesor

Seguimiento continuado del tiempo

– ¿Qué hacéis para seguir su evolución?

Contamos con un sistema de medición de impacto en el sector gracias al cual elaboramos informes de desempeño anuales desde hace más de doce años.

Con esta herramienta vamos viendo como los ingresos de esos emprendedores provenientes del negocio, van evolucionando a lo largo del tiempo.

Observamos si crecen los ingresos, los activos del negocio, los excedentes… y si van saliendo de la pobreza o no.

Es decir, vamos analizando si mejora su salud financiera, si son capaces de ahorrar en mayor medida, si empiezan a adquirir sistemas de protección, si generan empleo, si invierten en salud…

El análisis de estos datos a lo largo del del tiempo reflejan que el 61% de los emprendedores, después de cinco años de relación con nosotros, sale de la pobreza.

Con lo cual sí que podemos decir que este apoyo económico a su actividad emprendedora es capaz de conseguir el propósito que perseguimos: contribuir al desarrollo de estas personas y de sus comunidades.

Otra iniciativa que llevamos a cabo y que yo califico como única es que somos la primera entidad privada que utiliza el índice de pobreza multidimensional para medir no solamente la vulnerabilidad económica de los ingresos que obtienen de su negocio en relación a las líneas de pobreza. Sino que medimos otras carencias como sus niveles de educación, el acceso a seguros de salud o el estado de sus viviendas (suelos de tierra o está faltada, tejado de uralita o de ladrillo…) y cuántas personas viven en ella, si tienen acceso a internet…

7.500 profesionales en el terreno

– ¿Cuál es el papel de los 7.500 profesionales que están en estos cinco países de América Latina?

Tenemos más de 550 oficinas en todo el territorio. De estos 7.500 profesionales, más de la mitad son asesores de crédito que están en contacto continuo con los emprendedores, visitando sus negocios, entendiendo su actividad económica, levantando estados financieros y valorando la inversión que necesitan y, además, asesorándolos con educación financiera.

La mayoría de estas personas realizan muchas horas de desplazamiento en diferentes medios de transporte como puede ser en autobús, en moto o caminando hasta llegar a estas zonas rurales remotas donde están las personas y acercarles los servicios financieros literalmente a la puerta de sus casas.

Y de aquí surge la importancia de la tecnología, fundamental y esencial en nuestra banca relacional y de persona a persona… El asesor se convierte en un aliado, en un amigo para estos emprendedores que les guía, les ayuda con su negocio. Para ello, la tecnología es fundamental ya que estas personas no pueden cerrar su negocio y desplazarse cinco horas para hacer un pago en una sucursal. Para subsanar este problema les hemos instalado antenas de Internet satelital en zonas muy remotas.

El asesor lleva en una tablet con toda la información financiera lo que conlleva más eficiencia y rapidez y el 99% de los créditos se desembolsan de forma digital.

Además, hemos implantado una app que ya la utilizan 845.000 personas y que les permite hacer transacciones, pagos y otras operaciones sin moverse de su negocio o de su casa.

A todo ello se suma el empleo de la inteligencia artificial en el servicio de Atención al Cliente, incluso hemos elaborado con esta tecnología manuales de educación financiera y de emergencias del negocio.

También trabajamos la geolocalización de los emprendedores para hacer mucho más eficientes las rutas a la hora de llegar hasta ellos, y la biometría facial y de voz para autenticarse en la app y poder hacer operaciones de una forma muy sencilla.

– ¿Cuál es el crédito medio que concedéis a vuestros emprendedores?

El crédito medio está en torno a los 1.300 dólares, siendo la mediana de unos 400 o 500 dólares.

La mayoría de nuestros emprendedores solicitan pequeños préstamos. Sí que es verdad que para aquellos negocios de más envergadura podemos llegar desde los 5.000 a los 10.000 dólares, pero se trata de una minoría. Muchos de estos negocios surgen como una extensión del hogar. Es decir, estas personas emprenden donde pueden, donde saben y con lo que tienen.

Muchos de ellos renuevan su crédito y están años con nosotros, lo que nos permite medir qué es lo que pasa con sus negocios después de cinco años.

Firma

Gemma JimenoLicenciada en CC de la Información por la Universidad del País Vasco, Gemma Jimeno se incorporó a ECO3 Multimedia, S.A., en 1998 como Redactora y ha participado activamente en el desarrollo de diferentes líneas de negocio. Desde hace años desempeña las funciones de Editora de los contenidos informativos, de los diferentes productos editoriales de E3 Media.

Gemma JimenoLicenciada en CC de la Información por la Universidad del País Vasco, Gemma Jimeno se incorporó a ECO3 Multimedia, S.A., en 1998 como Redactora y ha participado activamente en el desarrollo de diferentes líneas de negocio. Desde hace años desempeña las funciones de Editora de los contenidos informativos, de los diferentes productos editoriales de E3 Media.Artículos relacionados

Casal de La Pau premia a Manuela Carmena, San Juan de Dios, ESADE Alumni y Levante

Últimas Noticias

Lãberit encabeza la delegación española en Innovate Connect Colombia

Golden Owl capta 1,4M€ que impulsa su sistema de inteligencia externa desde el PCA