Más escaso que la vivienda: Crece la demanda de suelo logístico en Valencia

En los últimos años, el cinturón logístico de la ciudad de Valencia ha experimentado un notable incremento en la demanda de suelo, impulsado por el crecimiento económico de la región y la llegada de grandes proyectos industriales. Importantes inversiones internacionales, como la construcción de la gigafactoría de baterías de Volkswagen en Sagunto, pero también el crecimiento de las empresas locales al calor del puerto de Valencia, uno de los más activos de Europa, han disparado la demanda de suelo.

Según datos recientes, la demanda de suelo logístico en la Comunidad Valenciana ha crecido un 70% desde 2020, en particular en áreas como Riba-roja, Cheste y Sagunto, debido a su proximidad al puerto. Este crecimiento se ha visto potenciado por el auge del comercio electrónico y la necesidad de centros de distribución cercanos a grandes núcleos urbanos, lo que ha generado una escasez de suelo disponible y el consecuente aumento de los precios, con un alza del 15% en los últimos dos años. Con un panorama favorable para la inversión, Valencia se consolida como un hub logístico clave en el Mediterráneo.

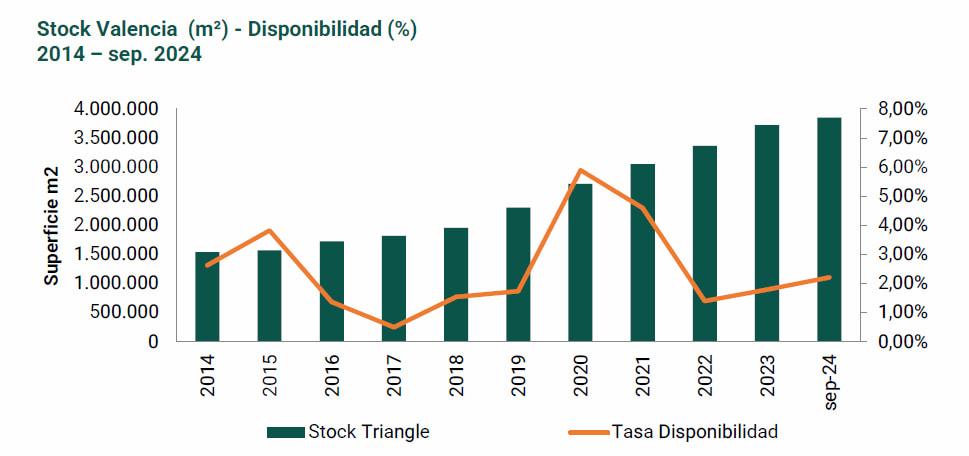

Según un estudio de mercado de Triangle REM, a día de hoy, el stock total de inmuebles para almacenamiento en Valencia asciende a una superficie construida de 4.716.716 m², estando en su mayoría -el 67%-ubicado en la 1ª Corona, la cual engloba todos los polígonos próximos a la A-7, el by-pass que circunda la ciudad en su tránsito de Barcelona a Alicante.

Si bien los ejes sur y central aglutinan el 75% de la superficie, es en el denominado «Corredor Logístico de Valencia» donde se ubica el 47% del terreno logístico, convirtiéndolo en una zona prime que agrupa los municipios de Riba-roja, Loriguilla y Cheste entre otros.

La oferta crece, pero no lo suficiente

El análisis de mercado de Triangle REM revela que la tasa de disponibilidad se ha incrementado del 1,80% en el segundo trimestre del 2024, hasta alcanzar el 2,22% al cierre del tercer trimestre del 2024. Se observa por tanto un crecimiento de la oferta estable entorno al 2% desde el cierre del año 2022.

Fuente: Triangle REM.

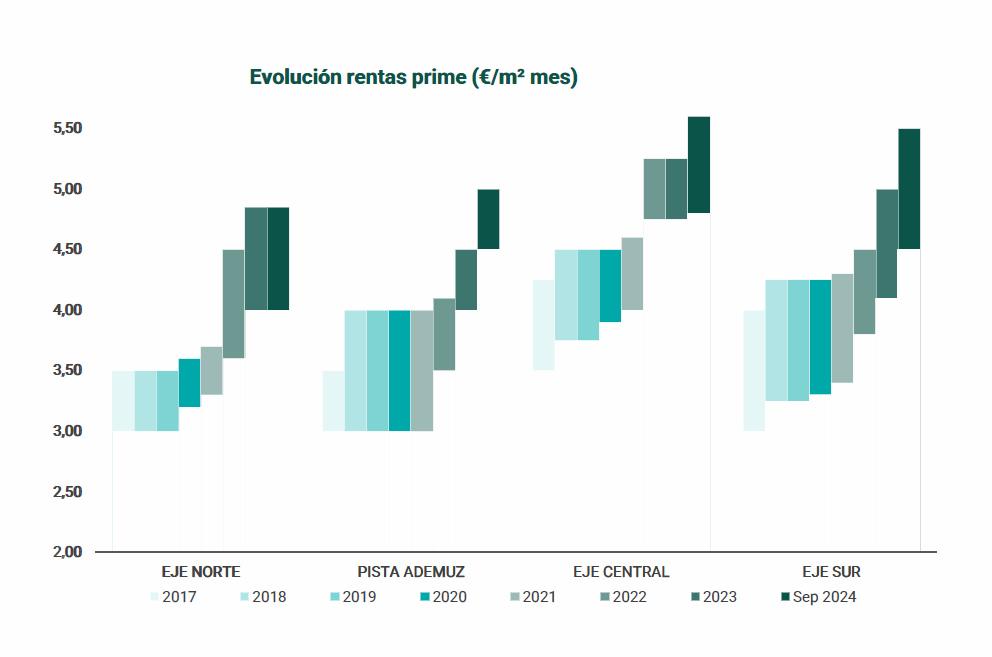

Las rentas se mantienen con ligeros repuntes en zonas prime respecto al trimestre pasado con referencia de 4,20 de la segunda corona del Eje Norte y los 5,60 €/m² mes de la zona prime de la logística Valenciana. Actualmente la disponibilidad se concentra en el Eje Sur -principalmente Almussafes y Picassent- y Eje Central aglutinando el 47% y 35% respetivamente, seguido del Eje Norte con el 11% y la Pista de Ademuz el 7%.

Tal y como recoge el estudio, la actividad promotora sigue incorporando superficie al stock, con la finalización de las obras de una plataforma logística de 20.000 m² en Picassent. En este caso, el 50% de la superficie se considera pre-let incorporándose únicamente 10.000 m² a la disponibilidad.

Por otro lado, se han activado nuevos proyectos a riesgo, en su mayoría ubicados en el Eje Central a lo largo de la A-3 (Loriguilla y Quart). De igual forma, se han lanzado nuevos proyectos en ubicaciones como Bétera en la Pista de Ademuz y Picassent en el Eje Sur. La oferta de «llave en mano» sigue activa para grandes superficies en municipios como Bétera o Alzira.

Más oferta, pero de menor tamaño

Aun cuando la tasa de disponibilidad se mantiene estable en torno al 2%, los datos del mercado en el segundo trimestre del año reflejan que únicamente dos de los inmuebles disponibles son naves logísticas con una superficie superior a los 10.000 m², siendo una de ellas una nave reposicionada de Tipología C de riesgo bajo.

Y es que cada vez son más los inmuebles pre- existentes de tipología C que quedan vacíos, ya que los operadores escogen inmuebles con mejores calidades y adecuados para una carga de fuego superior. Cabe destacar la escasez tanto de inmuebles con superficies superiores a los 10.000 m², como de activos modernos que cumplen con los estándares actuales recogidos en tipología A.

Paralelo a la oferta, el volumen total de contratación a final del 3er trimestre del 2024 es de 164.370 m². Más de la mitad de la superficie alquilada se centra en el Eje Central, el 57% del volumen de contratación total acumulada del año. Cabe destacar que una de las operaciones ha sido para una operativa de más de 20.000 m², proyecto de tipología A cerrado “pre-let”.

El resto de los cierres, son inmuebles de menos de 10.000 m², 7 de las 9 operaciones en el Eje Central.

¿Cuánto cuesta el m2?

El informe indica que durante este tercer trimestre del año, se estabilizan las rentas máximas y mínimas, previéndose incluso incrementos por la escasez de producto de calidad.

Fuente: Triangle REM.

Los precios de venta máximos en la zona prime de Valencia son de 5,60 €/m² mes. En el Eje Sur la renta máxima es de 5,50 en las nuevas promociones y en Eje Norte es de 4,85 €/m² mes.

Para los analistas de Triangle REM, la apuesta decidida por parte de los promotores en la construcción de nuevas plataformas en la Comunidad Valenciana, junto con el auge de la actividad ligada con el puerto de Valencia, consolidan a Valencia como una de las principales plazas logísticas, junto a Madrid y Barcelona

Firma

Borja RamírezGraduado en Periodismo por la Universidad de Valencia, está especializado en actualidad internacional y análisis geopolítico por la Universidad Complutense de Madrid. Ha desarrollado su carrera profesional en las ediciones web de cabeceras como Eldiario.es o El País. Desde junio de 2022 es redactor en la edición digital de Economía 3, donde compagina el análisis económico e internacional.

Borja RamírezGraduado en Periodismo por la Universidad de Valencia, está especializado en actualidad internacional y análisis geopolítico por la Universidad Complutense de Madrid. Ha desarrollado su carrera profesional en las ediciones web de cabeceras como Eldiario.es o El País. Desde junio de 2022 es redactor en la edición digital de Economía 3, donde compagina el análisis económico e internacional.Empresas

VOLKSWAGEN GROUP RETAIL SPAIN SL

Artículos relacionados

Últimas Noticias

Artículos destacados