A.Trelles (GAM): «No nos conformamos con lo que hemos hecho hasta ahora»

: «No nos conformamos con lo que hemos hecho hasta ahora»")

Hablamos con Antonio Trelles que lidera la dirección financiera de General de Alquiler de Maquinaria (GAM) desde su nacimiento en 2003.

Nuestro entrevistado, con más de 28 años de experiencia en el sector, es licenciado en Ciencias Económicas y Administración y Gestión de Empresas por la Universidad de Oviedo y antes de incorporarse a GAM, trabajó en Duro Felguera a lo largo de ocho años.

Además de su trayectoria ofreciendo soluciones de venta, mantenimiento y alquiler de maquinaria, GAM puso en marcha en enero la planta Reviver, un proyecto de economía circular que tiene como objetivo recoger las máquinas que están llegando al final de su vida útil –entre doce y quince años– y trasladarlas hasta Villamañán (León) donde se desmontan para reaprovechar todas aquellas piezas que se pueden reutilizar. GAM ha inveritido en su puesta en marcha 19 M€ y “en estos momentos ya están trabajando algo más de 70 personas”.

“Las reconstruimos y las volvemos a introducir en el circuito de alquiler a corto o largo plazo o a venta”, explica Antonio Trelles, quien añade que «se trata de un proyecto de economía circular ilusionante y disruptivo que va a tener un gran impacto en la compañía a futuro por su carácter innovador y porque nos permitirá reutilizar máquinas y no tener que comprarlas nuevas”.

Claves del crecimiento de la compañía

– ¿Cuáles son las claves que han motivado el crecimiento de la compañía?

El equipo gestor que puso en marcha la compañía en aquel momento venía de una experiencia anterior. En aquella época se trataba de un sector muy atomizado en España: había muchas pymes, pero no existía un referente de cierto tamaño. Fundamos la compañía en 2003 de la mano de un capital riesgo que en aquella época era N+1 y que ahora se llama Alantra.

Coincidió también con el boom de la construcción en España, aunque nuestro objetivo pasaba por ser una compañía más industrial, era muy difícil escaparse de aquel negocio. Planteamos un plan de negocio junto con el capital riesgo para cinco años y lo conseguimos en tres.

En 2006 salimos a Bolsa. El capital riesgo multiplicó por ocho su inversión. De hecho, fue una de las inversiones de capital riesgo más rentables de la historia en aquellos años.

Seguimos creciendo con un componente inorgánico muy elevado para conseguir esa consolidación. De hecho, llevamos a cabo muchas operaciones de M&A hasta que llegamos a 2008-2009, que fue cuando llegó la crisis financiera. Entramos en crisis y tuvimos que reinventar la compañía y reestructurarla porque estábamos en el peor sector y concentrados en un solo país. ¿Qué hicimos? Reinventarnos.

Internacionalización y apertura a mercados

¿Cómo? Empezamos a internacionalizarnos y a abrir mercados fuera. Llevamos a cabo un proceso de desapalancamiento de deuda durante unos cuantos años y navegamos hasta 2014. A partir de esa fecha le dimos la vuelta al calcetín: pasamos de ser una compañía muy vinculada al sector constructivo, a ser absolutamente industrial.

Para que te hagas una idea, el sector de la construcción, en los años 2006-2007 suponía el 90 % de nuestras ventas y hoy solo representa un 6 %. Con lo que ahora somos una compañía absolutamente diversificada. De hecho, en 2015 comenzamos a incluir negocios más industriales y de largo plazo como distribución, compraventa, formación, mantenimiento, energía, etc.

En 2019 llevamos a cabo un cambio accionarial, momento en el que se incorporó el family office de Francisco Riberas, presidente de Gestamp. Consolidamos este cambio y llevamos a cabo un plan estratégico que nos permitió duplicar el tamaño de la compañía en cuatro años hasta 2023.

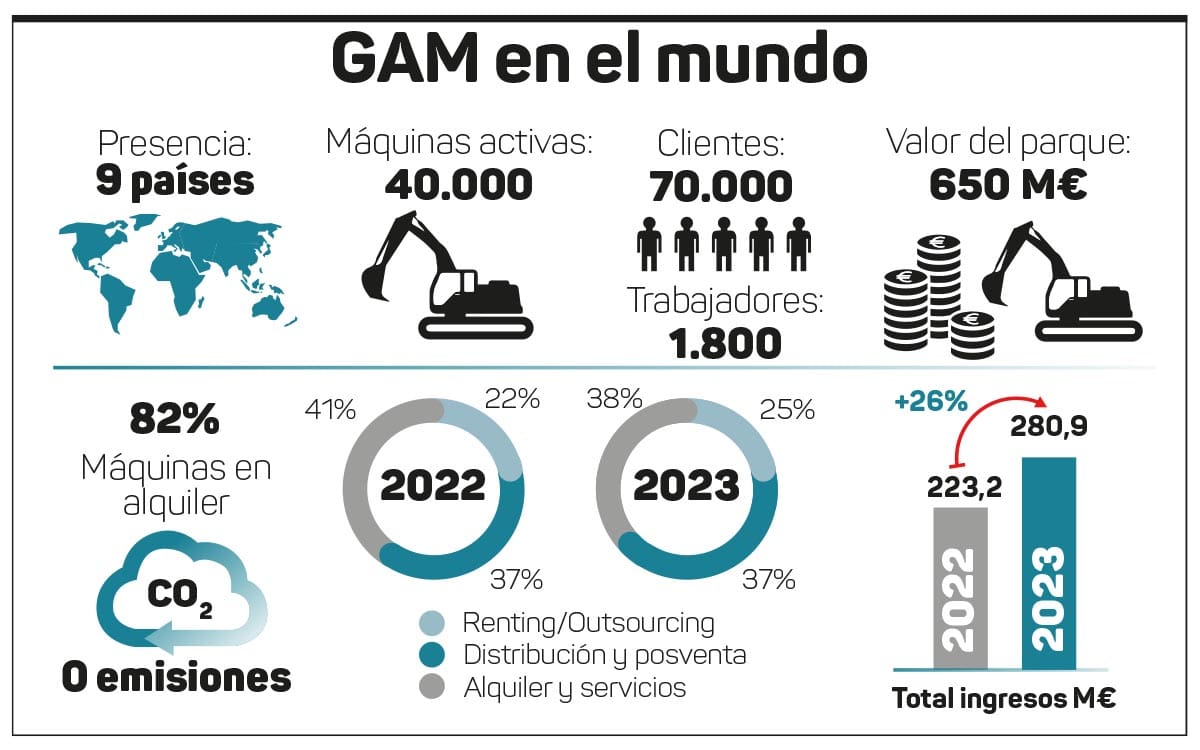

Hoy en día estamos presentes en Marruecos, Portugal, Chile y México, Perú, Colombia y República Dominicana y tenemos también una operación en Arabia Saudí. Además, somos un referente en el mercado español donde se preducen el 74 % de nuestras ventas.

Alta presencia de family office

– ¿Cuál es vuestra composición accionarial actual?

El 58 % del capital lo controla el family office de Francisco Riberas; un 10 % lo tiene el family office de la familia Domínguez de Gor, propietario de Mayoral; un 6 % está en manos de Pedro Luis Fernández, presidente de la compañía; un 4,5 % lo tiene el Banco Santander; y el 20 % restante aproximadamente, corresponde a capital que está en Bolsa.

– ¿Por qué tienen tanta presencia los family office en vuestro accionariado?

En compañías de nuestro perfil siempre es bueno tener a algún accionista de referencia. Siempre hemos tenido capital riesgo en la compañía que tiene como objetivo salir a los cinco años rentabilizando la inversión, mientras que un family office tiene una visión a largo plazo y esto aporta estabilidad a la compañía.

Además, es muy común que en las compañías cotizadas, los family office cuenten con porcentajes superiores al 5 %, porque tiene implícita una ventaja fiscal.

Alquiler y compra de maquinaria

– ¿Cuál es vuestro modelo de negocio?

Compramos máquinas nuevas a fabricantes, estas entran en nuestro activo y las alquilamos de dos formas: a corto plazo, por periodos medios de treinta días a todo tipo de industrias; y a largo plazo, de tal forma que el cliente externaliza una parte de su proceso productivo interno en el que emplean maquinaria para movimiento de mercancías en almacenes, carga de camiones, etc. De esta forma, alquilamos el activo con un servicio de mantenimiento y con contratos de periodos largos que oscilan entre los tres y cinco años.

Además, somos distribuidores de determinados fabricantes de máquinas en los diferentes mercados. También nos encargamos de formar a operadores y de acreditarlos en el manejo de la maquinaria para la industria. Incluso nos nos encargamos del mantenimiento de máquinas de terceros.

Otra de nuestras líneas de negocio pasa por la gestión de eventos como Moto GP, la Copa Davis, conciertos…

Alquilamos también equipos de sonido, iluminación, montaje, desmontajes, escenarios, etc. Y entre nuestras últimas novedades está la puesta en marcha del proyecto Reviver, una planta para refabricar máquinas.

Diversificación sectorial amplia

– ¿En qué sectores estáis trabajando ahora?

En industria química, minería… tenemos una representación del 12 %; en construcción y automoción, un 6 %; en alimentación, un 7 %; en distribución y logística, un 8 %; en puertos, un 5 %; en facilities, un 4 %; en energías renovables y en eventos otro 4 %…

En definitiva, tenemos a nuestro favor una diversificación sectorial muy amplia. No estamos concentrados en un cliente en concreto y el que más pesa supone un 1,5 % y eso nos da mucha resistencia a potenciales crisis, ciclos bajos, etc. Esta situación ya la vivimos durante la crisis sanitaria de la covid-19, cuando las ventas cayeron un 6 % de manera global.

Con lo cual, estar muy diversificado en sectores y clientes te hace ser resiliente para gestionar momentos malos.

Tres marcas: Inquieto, Kirleo y Genera

– ¿Qué valor diferencial aportan las tres marcas con las que contáis –Inquieto, Kirleo y Genera–?

Genera es la marca a través de la cual distribuimos las máquinas que fabrica Hyster en España, Portugal y Marruecos en exclusiva.En Inquieto, un proyecto interno cuyo fin es impulsar la movilidad sostenible en la última milla logística, un 20 % del capital lo tiene De Lage Landen que pertenece al grupo Rabobank.

En estos momentos disponemos de entre 800 y 1.000 vehículos. No tenemos un gran volumen de negocio todavía, pero pensamos que es un sector que en un momento dado va a crecer mucho en el futuro.

Por último, está Kirleo, la empresa a través de la que canalizamos la formación prática y teórica en máquinas y queremos ampliarla a una serie de oficios como pueden ser mecánicos, perfiles muy demandados que formamos internamente y que intentamos emplear en nuestra propia compañía. Esta labor formativa no solo lo hacemos en España, sino también en Portugal, Chile, México y estamos empezando a hacerlo en todos los países donde estamos presentes.

Una estrategia de equilibrio y seguridad

– ¿Tenéis previsto abrir nuevos mercados?

Actualmente no tenemos planes de aperturas en nuevos países. Pensamos que en los mercados en los que estamos todavía nos queda margen suficiente para seguir creciendo.

El objetivo es ganar peso en los países en los que estamos presentes frente al mercado español con el fin de estar diversificados no solo en sectores y clientes, sino también en mercados, una estrategia que da equilibrio y seguridad a la compañía.

– Has nombrado Arabia Saudí, un país que está diversificando su economía. ¿Qué tipo de negocio mantenéis con ellos?

En Arabia Saudí, donde llevamos trabajando desde 2009, vendemos soluciones para proporcionar energía a a determinadas construcciones como centros comerciales, plantas… Hasta el año pasado teníamos una joint venture con un socio local al 50 %. Actualmente ya tenemos el 100 % porque ya lo permite la ley saudí.

Pensamos que es un mercado donde nos puede ir bien y que lo conocemos porque si eres nuevo es más costoso.

Captación de capital y financiación

– ¿Y la financiación?

Nuestro objetivo es mantener un ratio de endeudamiento sano. Estamos en un apalancamiento 3,4 veces ebitda. Este dato en un sector como el nuestro, intensivo en capital, es bajo y es sano. Queremos seguir reduciéndolo en los próximos años.

Por otra parte, cuando estás en bolsa, como es nuestro caso, el mercado de capitales te da muchas posibilidades para poder crecer: puedes llevar a cabo ampliaciones de capitales, acudir al mercado para que más accionistas entren en la compañía y financien el crecimiento, emitir deuda, bonos convertibles… En definitiva, el tamaño y ser una sociedad cotizada nos abre mucho el abanico para captar capital y financiar nuestro crecimiento.

Objetivo: seguir creciendo a doble dígito

– ¿Qué planes tenéis previsto en cuanto a crecimiento inorgánico?

La estrategia es la misma. Es decir, buscamos compañías que presten servicio a la industria, que tengan negocios de largo plazo, mantenimiento, distribución…, que sumen clientes a nuestra cartera… Es decir, que encajen con nuestra estrategia de crecimiento. Hemos desarrollado un plan de crecimiento para los próximos años y las operaciones inorgánicas pueden acelerarlo.

No es lo mismo comprar máquinas, invertir y crecer orgánicamente en un mercado, que comprar una compañía que ya tiene las máquinas, los clientes y las ventas. No puedo darte cifras sobre lo que vamos a invertir en crecimiento inorgánico pero sí te confirmo que nuestra intención es seguir con ese ritmo de crecimiento tanto orgánico como inorgánico.

– ¿Qué objetivos se han marcado para 2024?

Seguir creciendo a doble dígito, con un mayor peso en los mercados exteriores que en España, en el sector industrial y en el negocio a largo plazo.

Queremos desarrollar también la planta Reviver en los próximos años, que nos ayudará a ir incorporando a nuestro parque máquinas refabricadas y seguir incrementando ese ratio de electrificación de la flota de maquinaria 0 emisiones.

Probablemente, sigamos creciendo inorgánicamente, un valor que está en nuestro ADN, para seguir consolidando y arañando más cuota de mercado tanto en España como en los nueve mercados en los que estamos.

Firma

Gemma JimenoLicenciada en CC de la Información por la Universidad del País Vasco, Gemma Jimeno se incorporó a ECO3 Multimedia, S.A., en 1998 como Redactora y ha participado activamente en el desarrollo de diferentes líneas de negocio. Desde hace años desempeña las funciones de Editora de los contenidos informativos, de los diferentes productos editoriales de E3 Media.

Gemma JimenoLicenciada en CC de la Información por la Universidad del País Vasco, Gemma Jimeno se incorporó a ECO3 Multimedia, S.A., en 1998 como Redactora y ha participado activamente en el desarrollo de diferentes líneas de negocio. Desde hace años desempeña las funciones de Editora de los contenidos informativos, de los diferentes productos editoriales de E3 Media.Empresas

GAM ESPAÑA SERVICIOS DE MAQUINARIA SL

Artículos relacionados

El 97,4 % de empresas de la Comunitat Valenciana dice que comunicar aporta valor al negocio

Últimas Noticias

Artículos destacados