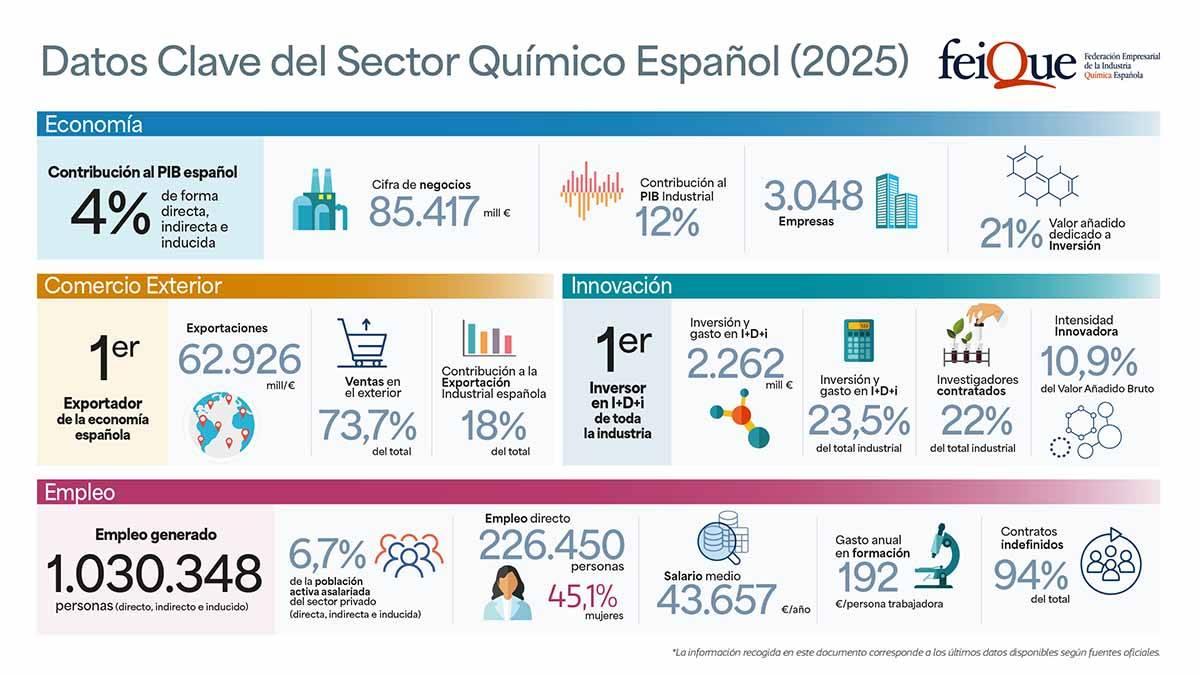

La química factura 85.417M€ en 2025, pero alerta de riesgo de desinversión

El sector mantuvo estable su cifra de negocios en 2025, elevó un 6,4% sus exportaciones y se consolidó como primer exportador español, aunque Feique advierte de la crisis de competitividad de la química básica y del impacto del conflicto en el Golfo Pérsico

La industria química española logró capear en 2025 uno de los entornos más exigentes de los últimos años. El sector cerró el ejercicio con una cifra de negocios de 85.417 millones de euros, lo que supone una práctica estabilidad respecto a 2024, con una ligera caída del 0,1%. El dato, sin embargo, encierra una lectura más compleja de lo que sugiere la aparente estabilidad: aunque la producción creció un 1,3%, el descenso de los precios, del 1,6%, anuló ese avance y acabó ajustando a la baja la facturación.

Desde la Federación Empresarial de la Industria Química Española (Feique), interpretan el ejercicio con una mezcla de alivio y preocupación. Su presidenta, Teresa Rasero, ha definido el balance como «agridulce», al entender que las cifras muestran por un lado la «resiliencia» del sector pero, por otro, evidencian problemas de fondo que siguen sin resolverse. Según ha explicado en la rueda prensa de presentación de los cifras del sector, la química ha sido capaz de sostener negocio y ganar peso exterior en un contexto de fuerte presión competitiva, aunque la evolución de la química básica y la pérdida de competitividad europea dibujan un escenario delicado.

Liderazgo exterior en un contexto adverso

Uno de los principales apoyos del sector ha vuelto a estar en su músculo exportador. En 2025, las exportaciones químicas ascendieron a 62.926 millones de euros, un 6,4% más que un año antes. Ese avance ha permitido a la industria química situarse como el primer exportador de la economía española, al concentrar el 18% de las mercancías vendidas al exterior, por delante de la automoción y de la industria alimentaria. Además, el sector realiza ya el 73,7% de su cifra de negocios en mercados internacionales, un indicador claro de su grado de apertura.

La Unión Europea ha seguido siendo su principal destino comercial, al absorber el 56% de las exportaciones, con Francia, Alemania y Países Bajos como principales compradores. Fuera del ámbito comunitario, los principales mercados han sido Estados Unidos, Suiza y China. En paralelo, las importaciones crecieron un 7,7%, hasta 66.852 millones de euros, con Estados Unidos, Alemania y Francia como primeros países de origen.

Ese liderazgo exportador tiene, no obstante, una lectura ambivalente. Rasero ha subrayado que el objetivo «no es ser los primeros», porque la química es «una industria al servicio de la industria». El ascenso al primer puesto exportador, por tanto, habla de fortaleza propia, pero también de la debilidad relativa de otras ramas industriales españolas y europeas.

El gran foco de preocupación, la química básica

La principal alarma del sector se concentra en la química básica, que representa aproximadamente un tercio de la producción. Mientras la química de consumo y la farmaquímica han logrado mantener un crecimiento estable, la rama básica ha vuelto a verse golpeada por la debilidad de la demanda internacional, especialmente europea, en sectores clave como la automoción o la construcción.

Pero el problema va mucho más allá del ciclo. Desde Feique insisten en que la química básica padece un grave problema estructural de competitividad, asociado sobre todo al elevado coste de la energía en Europa. En el caso del gas natural, el Henry Hub estadounidense mantiene precios entre cuatro y cinco veces inferiores a los del mercado europeo de referencia, mientras China accede, de media, a precios un 30% más bajos. En electricidad, la industria europea soportó en el primer semestre de 2025 un precio medio de 179 euros por MWh, frente a una horquilla de entre 80 y 110 euros por MWh en Estados Unidos y China.

A ello se suman otros factores estructurales que agravan la pérdida de competitividad como la sobrecapacidad global instalada, especialmente en China; las prácticas comerciales desleales en forma de dumping y subvenciones; y una presión regulatoria más intensa en Europa, en particular en todo lo relacionado con las políticas climáticas.

Teresa Rasero ha puesto el foco en la relevancia sistémica de esta actividad. Según ha recordado, la química básica «suministra a un 98% de la industria», por lo que, si esta parte de la cadena se deteriora, «puede sufrir el resto de la industria». La preocupación no es menor. De hecho, desde la propia patronal del sector advierten de un «evidente riesgo de desinversión».

Tendencia descendente sin medidas de choque

En esta misma línea, desde Feique sostienen que el deterioro competitivo ya está teniendo consecuencias tangibles en Europa. Desde 2022, la industria química básica europea ha cerrado 126 plantas y ha perdido 37 millones de toneladas de capacidad de producción, equivalentes al 9% de la capacidad instalada.

Ese proceso es especialmente preocupante, a juicio del sector, porque la química básica se sitúa en el origen de prácticamente todas las cadenas de valor y constituye un elemento clave para la autonomía estratégica industrial. La expectativa de unos precios energéticos más competitivos en España, apoyada en la base renovable y en el mejor comportamiento macroeconómico, ha permitido amortiguar parcialmente el deterioro respecto a otros países comunitarios, pero desde Feique avisan de que la tendencia seguirá siendo descendente si no se adoptan medidas de choque.

De ahí que Rasero insista en vincular competitividad y política industrial. La presidenta de Feique ha defendido que, con medidas energéticas estructurales, la industria podrá avanzar en descarbonización, acometer inversiones y evitar la desinversión. Incluso ha lanzado una idea de fondo que resume el planteamiento del sector. A su juicio, «si queremos ser una economía fuerte, necesitamos industria y más industria».

El conflicto en el Golfo Pérsico presiona

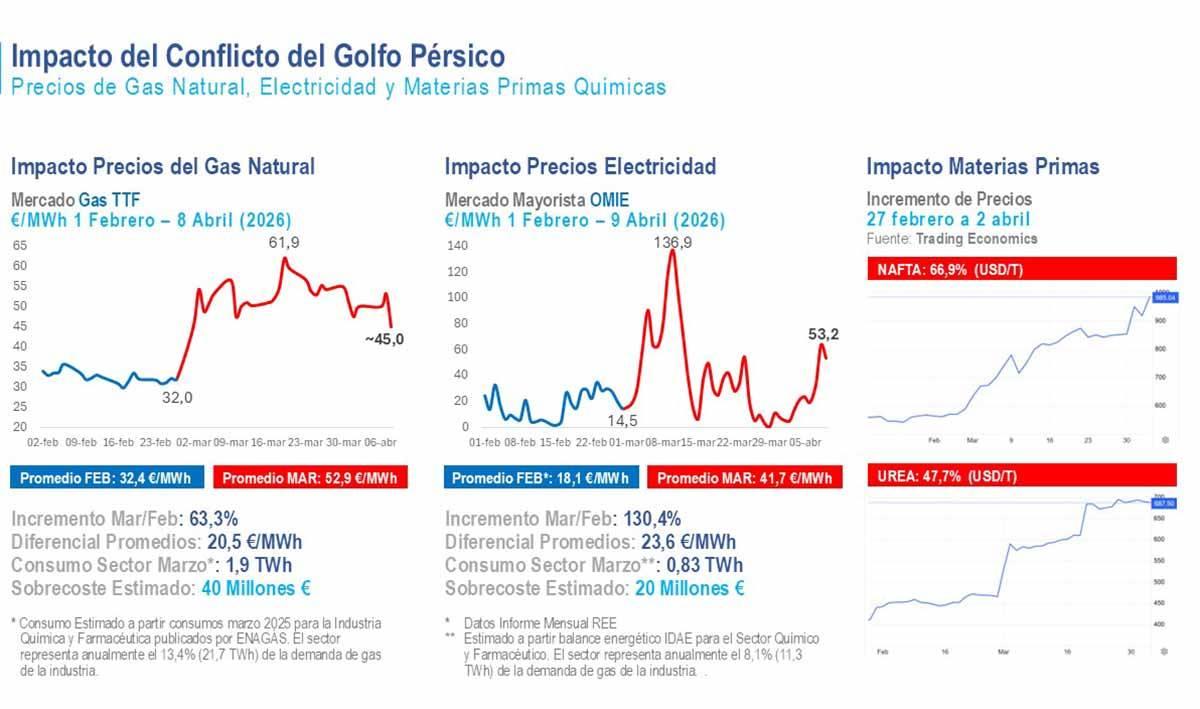

A ese deterioro estructural se ha sumado además un nuevo frente de tensión como es el impacto del conflicto en el Golfo Pérsico sobre la energía, las materias primas y la logística. Desde Feique advierten de que el principal efecto inmediato sobre la industria química se concentra en el encarecimiento del gas natural y la electricidad, dos variables críticas para una actividad intensiva en consumo energético.

En gas, la organización calcula que el diferencial de precios registrado en marzo respecto a febrero alcanza los 20,5 euros por MWh, lo que implica un sobrecoste estimado de 40 millones de euros para el sector. En electricidad, aunque el diferencial medio mensual fue superior, de 23,6 euros por MWh, el impacto se estima en unos 20 millones de euros, por el menor peso del consumo eléctrico frente al gas en la estructura de costes de la industria química.

Igualmente, desde la patronal matizan que el golpe final dependerá del grado de cobertura energética que tengan las empresas, de su capacidad para trasladar sobrecostes a la cadena y de que la demanda pueda absorberlos. Sin embargo, alerta de que el mayor riesgo está en una prolongación del conflicto: si la crisis se extendiera entre diez y doce semanas, el precio del gas podría escalar hasta el entorno de los 90 euros por MWh, trasladando esa tensión también al mercado eléctrico.

El efecto tampoco se limita a la energía. Desde Feique subrayan que el cierre del estrecho de Ormuz está afectando a materias primas químicas como la nafta y la urea, cuyos precios se han incrementado un 67% y un 48%, respectivamente. A todo ello se añade el encarecimiento de los fletes, con sobrecostes de entre 3.000 y 4.000 dólares por contenedor, además del aumento de las primas de seguro en función de las rutas.

Energía más competitiva y reformas estructurales

Ante esta situación, la patronal reclama pasar de las medidas coyunturales a las reformas de fondo. La organización pide actuar sobre la electricidad y el gas para reducir el precio final de la energía y reforzar la competitividad industrial. Entre sus propuestas figuran la derogación o reducción a tipo cero del Impuesto sobre el Valor de la Producción de Energía Eléctrica (IVPEE), la ampliación de la rebaja del Impuesto Especial sobre la Electricidad al conjunto de la industria, una reducción permanente del 80% de los peajes de acceso para consumidores electrointensivos y un incremento de las compensaciones por emisiones indirectas de CO2 hasta 1.000 millones de euros.

Junto a ello, la patronal plantea desarrollar un Estatuto de Consumidores Gasintensivos, simplificar la regulación comunitaria, mejorar los instrumentos de defensa comercial y activar los Contratos por Diferencias de Carbono para facilitar inversiones de descarbonización. Desde Feique recuerdan que el RD 7/2026 ya articula la creación de un Fondo para el Impulso de la Descarbonización Industrial y reclama que el mecanismo pueda entrar en operación antes de final de año.

Firma

Gemma JimenoLicenciada en CC de la Información por la Universidad del País Vasco, Gemma Jimeno se incorporó a ECO3 Multimedia, S.A., en 1998 como Redactora y ha participado activamente en el desarrollo de diferentes líneas de negocio. Desde hace años desempeña las funciones de Editora de los contenidos informativos, de los diferentes productos editoriales de E3 Media.

Gemma JimenoLicenciada en CC de la Información por la Universidad del País Vasco, Gemma Jimeno se incorporó a ECO3 Multimedia, S.A., en 1998 como Redactora y ha participado activamente en el desarrollo de diferentes líneas de negocio. Desde hace años desempeña las funciones de Editora de los contenidos informativos, de los diferentes productos editoriales de E3 Media.Artículos relacionados

¿Por qué la guerra en Irán puede subir las hipotecas en España?

Antonio Lorenzo Henarejos, Área Manager en Dcredit Comunidad Valencia y Región de Murcia

Últimas Noticias

Artículos destacados