Telefónica vuelve al mercado de deuda con el foco en reducir apalancamiento

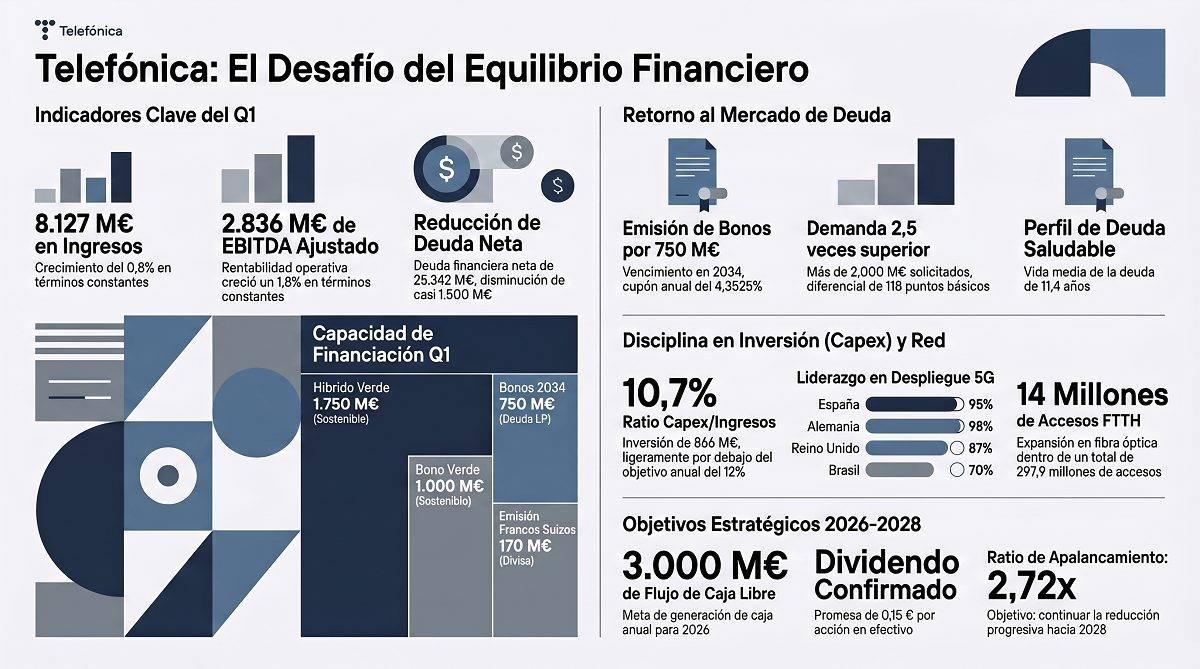

La operadora ha colocado 750 millones en bonos con vencimiento en 2034 tras cerrar marzo con 8.127 M€ de ingresos, 2.836 millones de EBITDA ajustado, 25.342 millones de deuda financiera neta y 17.739 millones de liquidez

Telefónica ha vuelto al mercado de deuda en un momento clave para su relato financiero. La compañía no necesita demostrar solo que puede crecer; necesita demostrar que puede financiarse a largo plazo, invertir en red, sostener dividendo y reducir apalancamiento al mismo tiempo.

La última emisión de 750 millones de euros, con vencimiento en noviembre de 2034 y cupón anual del 4,3525%, llega después de un primer trimestre en el que la operadora facturó 8.127 millones, elevó el EBITDA ajustado hasta 2.836 millones y redujo la deuda financiera neta hasta 25.342 millones.

La información financiera procede de fuentes públicas oficiales de Telefónica y de documentación corporativa publicada por la compañía.

La deuda vuelve al centro del relato

La emisión no es grande para una compañía del tamaño de Telefónica, pero sí es significativa por el momento. El grupo ha colocado 750 millones a más de ocho años, con vencimiento en noviembre de 2034, y una demanda superior a 2.000 millones, más de 2,5 veces el tamaño esperado de la operación. Esa demanda permitió reducir el diferencial sobre la curva swap hasta 118 puntos básicos, frente a indicaciones iniciales de entre 145 y 150 puntos básicos.

La lectura financiera es clara: Telefónica sigue teniendo acceso a financiación institucional de largo plazo. Eso importa porque su principal batalla no está en emitir deuda, sino en ordenar su balance. A cierre de marzo, la deuda financiera neta se situó en 25.342 millones de euros, casi 1.500 millones menos que al inicio del año, mientras el ratio de apalancamiento bajó a 2,72 veces.

El matiz es importante. Telefónica no está ante una historia de desapalancamiento rápido, sino de disciplina progresiva. Su objetivo para 2026 incluye reducir el apalancamiento hacia la meta de 2028, mantener el capex sobre ingresos alrededor del 12% y generar aproximadamente 3.000 millones de flujo de caja libre en el año.

Crece poco en ingresos, pero mejora donde importa

El primer trimestre muestra una compañía más estable que expansiva. Los ingresos crecieron un 0,8% en términos constantes y un 0,4% en términos corrientes, hasta 8.127 millones de euros. No es un crecimiento elevado, pero sí suficiente para sostener la tesis si viene acompañado de mejora operativa y control de inversión.

El EBITDA ajustado alcanzó 2.836 millones, un 1,8% más en términos constantes y un 1,3% en términos corrientes. Esto implica que la rentabilidad operativa crece algo por encima de los ingresos, una señal positiva en una teleco donde el margen depende de escala, eficiencia, costes laborales, inversión en red y presión comercial.

La diferencia aparece también en el flujo operativo ajustado después de arrendamientos, que subió hasta 1.375 millones, con un crecimiento del 2,4% en términos constantes. Ese dato es relevante porque acerca el análisis a la generación real del negocio: no basta con elevar EBITDA si después la inversión, los arrendamientos o el circulante absorben la mejora.

Inversión contenida, pero no sacrificada

Telefónica invirtió 866 millones en el primer trimestre, un 1% menos en términos constantes, con una ratio de capex sobre ingresos del 10,7%. La cifra queda por debajo del objetivo anual de alrededor del 12%, lo que sugiere que la compañía está intentando equilibrar dos necesidades: mantener calidad de red y no tensionar el flujo de caja.

Ese equilibrio es delicado. En telecomunicaciones, recortar inversión puede mejorar el flujo de caja a corto plazo, pero deteriorar competitividad a medio. Telefónica no puede permitirse dejar de invertir en fibra, 5G, digitalización y redes corporativas, especialmente en sus mercados principales. El grupo cerró marzo con 297,9 millones de accesos, 14 millones de accesos FTTH y cobertura 5G del 95% en España, 98% en Alemania, 70% en Brasil y 87% en Reino Unido.

Por eso la clave no es invertir menos, sino invertir mejor. La compañía necesita que cada euro de capex sostenga crecimiento, eficiencia o defensa competitiva. Si no, la reducción de deuda se complica.

Beneficio contable y flujo de caja cuentan historias distintas

El beneficio neto ajustado de operaciones continuadas fue de 482 millones de euros en el primer trimestre. El resultado neto no ajustado de operaciones continuadas se situó en 386 millones. Sin embargo, el resultado neto total fue negativo en 411 millones por la pérdida de 798 millones en operaciones discontinuadas, vinculada principalmente al impacto de las desinversiones en Chile, Colombia y México.

Aquí conviene separar bien las capas. El negocio recurrente muestra beneficio; el resultado total queda afectado por operaciones de salida de mercados. Esta diferencia es esencial para entender el momento de Telefónica: el grupo está intentando simplificar perímetro, concentrarse en mercados clave y liberar balance, aunque esa transición tenga costes contables en el corto plazo.

El flujo de caja libre de operaciones continuadas fue de 333 millones en el trimestre, afectado por la estacionalidad habitual de inicio de año. No es una cifra para lanzar las campanas al vuelo, pero sí encaja con la guía anual de aproximadamente 3.000 millones si la generación mejora durante el ejercicio.

Dividendo: una promesa que exige disciplina

Telefónica confirma un dividendo en efectivo de 0,15 euros por acción con cargo a 2026, pagadero en junio de 2027. También mantiene el segundo tramo del dividendo de 2025, de 0,15 euros por acción, aprobado por la junta y previsto para el 18 de junio.

La pregunta no es si el dividendo es alto o bajo. La pregunta es si encaja con la prioridad financiera del grupo. Y ahí la respuesta depende de tres variables: que el EBITDA siga creciendo, que el capex no se descontrole y que el flujo de caja libre se acerque a los 3.000 millones prometidos para 2026.

El dividendo ya no puede leerse como una simple retribución al accionista. Es también una prueba de credibilidad: Telefónica tiene que demostrar que puede remunerar sin frenar el desapalancamiento.

Liquidez: margen de maniobra, pero no licencia para relajarse

La última emisión se suma a otras operaciones de financiación completadas durante el primer trimestre: un híbrido verde de 1.750 millones, dividido en dos tramos; una emisión en francos suizos por 170 millones; y un bono verde de 1.000 millones. Con esa actividad, Telefónica cerró marzo con una posición de liquidez de 17.739 millones y una vida media de la deuda de 11,4 años.

Esa liquidez da margen de maniobra. Pero no cambia la tesis de fondo: Telefónica sigue siendo una compañía intensiva en capital, con deuda elevada y necesidad de sostener inversión tecnológica. La buena noticia es que el mercado le sigue abriendo la puerta. La exigencia es que esa puerta no se convierta en excusa para retrasar el desapalancamiento.

Conclusión: Telefónica compra tiempo, pero el mercado pedirá caja

La emisión de 750 millones no transforma por sí sola la historia de Telefónica, pero sí encaja en su momento financiero. La compañía ha conseguido alargar vencimientos, captar demanda institucional y reforzar una liquidez de 17.739 millones. Al mismo tiempo, ha cerrado el trimestre con 8.127 millones de ingresos, 2.836 millones de EBITDA ajustado, 25.342 millones de deuda financiera neta y un ratio de apalancamiento de 2,72 veces.

El reto está claro: Telefónica debe convertir estabilidad operativa en reducción de deuda sin sacrificar inversión ni deteriorar servicio. El crecimiento de ingresos es modesto, pero el EBITDA mejora, la inversión se mantiene bajo control y la deuda baja. Si esa combinación se repite durante el año, el relato de transformación ganará credibilidad.

Dicho de otro modo: Telefónica no está ganando la partida por crecer rápido. Está intentando ganarla por financiarse mejor, invertir con más disciplina y convertir cada trimestre en un paso más hacia un balance menos pesado.

Fuentes oficiales consultadas

Resultados oficiales del primer trimestre de 2026 de Telefónica, comunicado corporativo sobre la emisión de bonos de 750 millones, documentación pública de inversores y comunicación financiera oficial de la compañía. No se ha utilizado Infonif en esta versión, por lo que no se cita como fuente de cifras.

Firma

Rafa DasíGraduado en Periodismo por la Universidad CEU Cardenal Herrera, con especialización en información económica y financiera del tejido empresarial valenciano. Encargado del contenido diario y de la gestión de las distintas plataformas de Economía 3, así como presentador del pódcast Las 5 claves.

Rafa DasíGraduado en Periodismo por la Universidad CEU Cardenal Herrera, con especialización en información económica y financiera del tejido empresarial valenciano. Encargado del contenido diario y de la gestión de las distintas plataformas de Economía 3, así como presentador del pódcast Las 5 claves.Artículos relacionados

Últimas Noticias

Artículos destacados