Indra desafía a Telefónica Tech: el negocio crítico acelera su crecimiento

La tecnológica de defensa acelera ingresos, margen y cartera, mientras Telefónica conserva la escala y Telefónica Tech confirma que el crecimiento del grupo ya no está solo en vender conectividad, sino en ciberseguridad, cloud, IoT y servicios digitales

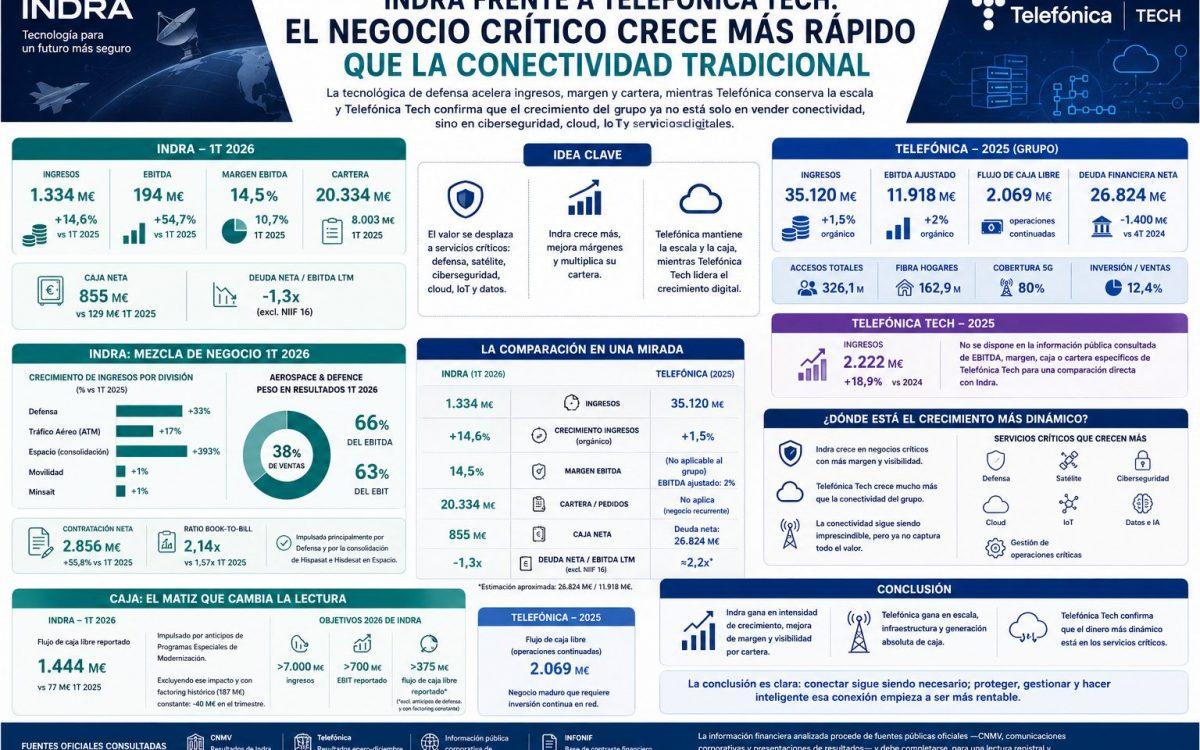

La nueva batalla de las comunicaciones ya no se libra solo en fibra, móvil o clientes conectados. También se juega en defensa, satélite, ciberseguridad, cloud, tráfico aéreo, datos e infraestructuras críticas. Indra creció un 14,6% en ingresos en el primer trimestre de 2026, elevó su EBITDA un 54,7% y cerró marzo con una cartera de 20.334 millones de euros.

Telefónica, por su parte, sigue siendo el gran operador de escala, con 35.120 millones de ingresos en 2025, pero su crecimiento orgánico es mucho más moderado: un 1,5% en ingresos y un 2% en EBITDA ajustado. La excepción dentro del grupo es Telefónica Tech, cuyos ingresos avanzaron un 18,9%, hasta 2.222 millones.

Sin embargo, la comparación no es simétrica. Telefónica es una operadora global de telecomunicaciones, intensiva en red, espectro, clientes, capex y deuda. Indra es una compañía de defensa, aerospace, tecnología y servicios digitales, con Minsait como brazo de transformación digital. No obstante, ahí está el interés financiero: el crecimiento más dinámico no está hoy en la conectividad tradicional, sino en las capas críticas que se construyen sobre ella.

La información financiera analizada procede de fuentes públicas oficiales – Comisión Nacional del Mercado de Valores (CNMV), comunicaciones corporativas y presentaciones de resultados- y debe completarse, para una lectura registral y societaria homogénea, con información disponible en bases como Infonif.

Indra: más margen, más cartera y menos presión financiera

Indra llega a 2026 con una mejora que no es solo de tamaño. En el primer trimestre, los ingresos ordinarios ascendieron a 1.334 millones, frente a 1.164 millones un año antes. El EBITDA pasó de 125 millones a 194 millones, y el margen EBITDA saltó del 10,7% al 14,5%. El EBIT alcanzó 118 millones, con un margen del 8,9%, frente al 8,2% del primer trimestre de 2025. El beneficio neto se situó en 76 millones, un 28,4% más.

La clave está en la mezcla. Indra no solo vende más; vende más en negocios que pesan mejor en la cuenta de resultados. La propia compañía atribuye la mejora del margen al mayor crecimiento de Defensa y Air Traffic Management (ATM), sus divisiones de mayor rentabilidad, y a la contribución de Hispasat e Hisdesat. En ingresos, Defensa creció un 33%, Tráfico Aéreo un 17%, Espacio un 393% por el efecto de consolidación, Movilidad un 1% y Minsait otro 1%. En términos orgánicos, el grupo avanzó un 6%, con Defensa al 19% y ATM al 15%.

Esa diferencia importa. Minsait sigue aportando escala digital, pero el motor de margen está virando hacia defensa, tráfico aéreo y espacio. En el primer trimestre, Aerospace & Defence representaba el 38% de las ventas, pero el 66% del EBITDA y el 63% del EBIT. Es decir, el grupo obtiene una parte desproporcionada de su rentabilidad en los negocios más críticos.

La cartera refuerza esa lectura. Indra cerró marzo con 20.334 millones de euros en pedidos, frente a 8.003 millones un año antes. La contratación neta fue de 2.856 millones, un 55,8% más, y la ratio book-to-bill se situó en 2,14 veces, frente a 1,57 veces en el primer trimestre de 2025. El crecimiento de cartera estuvo impulsado principalmente por Defensa y por la consolidación de Hispasat e Hisdesat en Espacio.

Telefónica: mucha más escala, pero crecimiento más lento

Telefónica juega en otra dimensión. En 2025 ingresó 35.120 millones de euros, generó un EBITDA ajustado de 11.918 millones y cerró con un flujo de caja libre de 2.069 millones en operaciones continuadas. También mantiene una base de 326,1 millones de accesos, una red de fibra que llega a 162,9 millones de hogares y una cobertura 5G del 80% en sus mercados clave.

No obstante, esa escala tiene una lectura financiera menos explosiva. El crecimiento anual fue del 1,5% en ingresos y del 2% en EBITDA ajustado, en términos constantes. Además, la ratio de inversión sobre ventas se situó en el 12,4%, una cifra que recuerda la naturaleza intensiva en capital del negocio teleco. A su vez, Telefónica también cerró 2025 con 26.824 millones de deuda financiera neta, aunque reducida en torno a 1.400 millones en el cuarto trimestre.

La operadora conserva músculo, red y caja, pero su negocio tradicional crece poco. Por eso Telefónica Tech resulta tan relevante dentro del relato: es la pata que más se parece al nuevo terreno donde también compite Indra, aunque desde otro punto de partida. Telefónica Tech elevó sus ingresos un 18,9% en 2025, hasta 2.222 millones de euros, muy por encima del avance del conjunto del grupo.

La diferencia es que Telefónica no desglosa para Telefónica Tech el mismo nivel de detalle que Indra sí ofrece para sus divisiones: no hay en la comunicación consultada un EBITDA, margen, caja, deuda o cartera específica comparable para Tech. Eso limita la comparación financiera directa. Se puede afirmar que Telefónica Tech crece mucho más rápido que la conectividad tradicional del grupo; no se puede afirmar, con la misma base pública, que gane más margen o convierta mejor ese crecimiento en caja.

La verdadera comparación: escala contra calidad del crecimiento

En ingresos absolutos, Telefónica no tiene rival: factura más de seis veces lo que Indra generó en todo 2025 y más de quince veces los ingresos anuales de Telefónica Tech. Sin embargo, la tesis no está en el tamaño. Está en la calidad y dirección del crecimiento.

Indra muestra tres señales que el mercado suele premiar: crecimiento de doble dígito, mejora de margen y visibilidad futura por cartera. Además, cerró marzo con caja neta de 855 millones, frente a 129 millones un año antes, y una ratio deuda neta/EBITDA LTM de -1,3 veces, excluyendo NIIF 16.

Telefónica muestra otra fotografía: una escala enorme, generación de caja significativa y activos de red difíciles de replicar, pero también un negocio maduro, con crecimiento moderado y deuda elevada en términos absolutos. Su objetivo para 2026 apunta a crecimientos de 1,5%-2,5% tanto en ingresos como en EBITDA ajustado, un flujo de caja de alrededor de 3.000 millones y una ratio de inversiones sobre ventas en torno al 12%.

La paradoja es que Telefónica Tech confirma la misma tesis que Indra: el valor incremental está desplazándose hacia servicios críticos. Cloud, ciberseguridad, IoT, inteligencia artificial, defensa, satélite y gestión de operaciones sensibles crecen más que la conectividad básica. La red sigue siendo imprescindible, pero ya no captura por sí sola todo el valor.

Caja: el matiz que cambia la lectura

El flujo de caja de Indra exige una lectura cuidadosa. La compañía reportó 1.444 millones de flujo de caja libre en el primer trimestre, frente a 77 millones un año antes, pero explica que la cifra está impulsada por anticipos recibidos para los Programas Especiales de Modernización. Excluyendo ese impacto y considerando un factoring histórico constante de 187 millones, el flujo de caja libre habría sido de -40 millones en el trimestre.

Ese matiz es importante porque separa beneficio, anticipos y caja recurrente. Indra mejora márgenes y balance, pero parte de la caja del trimestre no debe interpretarse como generación ordinaria pura. Para 2026, el grupo mantiene como objetivo superar los 7.000 millones de ingresos, lograr un EBIT reportado superior a 700 millones y generar más de 375 millones de flujo de caja libre reportado, excluyendo anticipos de programas de Defensa y con factoring constante.

Telefónica, en cambio, ofrece una caja más madura y recurrente, pero asociada a un negocio que exige inversión continua en red. Su flujo de caja libre de operaciones continuadas fue de 2.069 millones en 2025, con una deuda financiera neta de 26.824 millones.

Qué negocio está ganando más valor

Indra gana hoy en intensidad de crecimiento, mejora de margen y visibilidad por cartera. Telefónica gana en escala, infraestructura y generación absoluta de caja. Telefónica Tech es el puente entre ambos mundos: crece como negocio digital crítico, pero dentro de un grupo cuya base tradicional avanza a menor velocidad.

Por eso la lectura más precisa no es que Indra «gane» a Telefónica, sino que el negocio crítico crece más rápido que la conectividad tradicional. La conectividad sigue siendo el suelo sobre el que se construye todo; pero la rentabilidad incremental empieza a desplazarse hacia quien protege, analiza, automatiza y gestiona esa conectividad en entornos sensibles.

Conclusión editorial

La nueva economía de las comunicaciones no se entiende solo contando líneas móviles o kilómetros de fibra. Se entiende mirando quién convierte seguridad, datos, satélite, defensa y cloud en ingresos rentables y visibles.

Indra llega con una cartera récord, más margen y caja neta. Telefónica conserva la infraestructura esencial y la escala, pero su crecimiento tradicional es más lento. Telefónica Tech demuestra que incluso dentro de una teleco, el dinero más dinámico está en los servicios críticos.

La conclusión es clara: conectar sigue siendo necesario; proteger, gestionar y hacer inteligente esa conexión empieza a ser más rentable. Y en ese terreno, Indra y Telefónica Tech compiten por una parte del mismo futuro, aunque con balances, riesgos y velocidades muy diferentes.

Fuentes oficiales consultadas

CNMV: resultados de Indra del primer trimestre de 2026. Telefónica: resultados enero-diciembre de 2025 y calendario oficial de resultados. Información pública corporativa de Indra y Telefónica. Infonif, como base de contraste financiero y societario con origen registral cuando esté disponible para completar la lectura comparativa.

Firma

Rafa DasíGraduado en Periodismo por la Universidad CEU Cardenal Herrera, con especialización en información económica y financiera del tejido empresarial valenciano. Encargado del contenido diario y de la gestión de las distintas plataformas de Economía 3, así como presentador del pódcast Las 5 claves.

Rafa DasíGraduado en Periodismo por la Universidad CEU Cardenal Herrera, con especialización en información económica y financiera del tejido empresarial valenciano. Encargado del contenido diario y de la gestión de las distintas plataformas de Economía 3, así como presentador del pódcast Las 5 claves.Artículos relacionados

Últimas Noticias

Artículos destacados

La Oficina Acelera Pyme del COIICV Valencia acerca, sin coste, la digitalización a las empresas