Construir en la actualidad es un 32% más caro que hace cinco años

Los costes han vuelto a repuntar en el último año. En 2025, el coste de construcción aumentó entre un 3,3% y un 5,5%, consolidando una tendencia alcista que, previsiblemente, continuará en 2026.

Los costes de construcción no han dejado de subir. Y lo han hecho de forma persistente, acumulativa y, sobre todo, estructural. Lo que comenzó como un shock puntual tras la pandemia se ha consolidado en una nueva realidad para el sector: construir hoy es significativamente más caro que hace apenas cinco años.

Según explica Daniel Cuervo, portavoz de la Asociación de Promotores Constructores de España (APCEspaña), desde 2020 hasta 2025, el coste de construcción ha aumentado un 32 %, una subida que sitúa el coste medio en torno a los 1.360 euros por metro cuadrado. «Es una barrera crítica para la viabilidad de la vivienda asequible», advierte.

La escalada no ha sido lineal. Tras el parón de 2020, el sector vivió un fuerte rebote en 2021 y 2022 impulsado por una combinación de factores. Por un lado, la salida de la pandemia provocó una ruptura de las cadenas de suministro: faltaban materiales, los plazos se alargaban y los precios empezaron a subir.

A ese contexto se sumó el impacto de la Guerra de Ucrania, que disparó el coste de la energía y encareció materias primas clave como el acero, el aluminio o el cemento. El resultado fue una subida muy brusca de los costes de construcción en un corto periodo de tiempo, hasta que en 2023 la presión sobre los materiales se moderó.

Esto, de hecho, se puede intuir a través de la propia actividad de las promotoras. En varios casos, la cifra de negocios reflejó esa volatilidad. Compañías como Vía Célere, Metrovacesa o Neinor, tres de las principales promotoras residenciales del mercado español, registraron una evolución irregular de sus ingresos en esos años.

Los datos financieros utilizados en este análisis han sido obtenidos a través de Infonif, plataforma de información empresarial de Economía 3, que recopila y estructura la información de las cuentas anuales depositadas en el Registro Mercantil, permitiendo consultar de forma ágil indicadores, ratios y comparativas entre empresas de todos los sectores.

En concreto, Vía Célere pasó de ingresar 516 millones de euros en 2022 a 402 millones en 2023, mientras que Metrovacesa se mantuvo prácticamente estancada en ese mismo periodo, en torno a los 470-490 millones. Neinor, por su parte, redujo ligeramente su facturación desde 51 millones en 2021 hasta 47 millones en el año 2023.

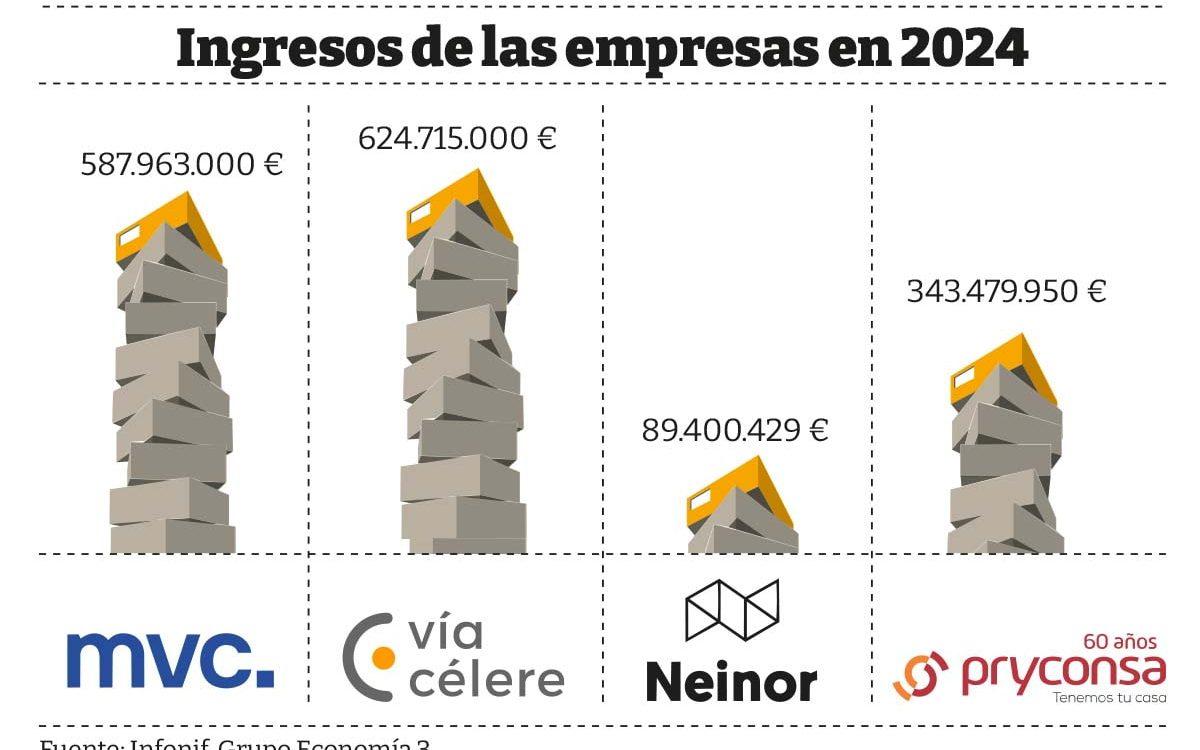

No es hasta 2024 cuando se observa un cambio de tendencia, con un repunte claro de los ingresos: Vía Célere alcanza los 587 millones, Metrovacesa supera los 624 millones y Neinor roza los 90 millones, impulsadas por la entrega de promociones y una mayor capacidad de trasladar costes al precio final.

La mano de obra como principal problema

Ahora bien, lejos de estabilizarse, los costes han vuelto a repuntar en el último año. En 2025, el coste de construcción aumentó entre un 3,3% y un 5,5%, consolidando una tendencia alcista que, previsiblemente, continuará en 2026. ¿A qué se debe este nuevo encarecimiento? La clave está en que, a diferencia de años anteriores, el motor ya no está tanto en las materias primas como en la propia estructura productiva del sector.

«El factor más crítico ahora es la mano de obra», explica Cuervo. La escasez de profesionales cualificados, unida a la alta demanda de nuevos proyectos, está empujando al alza los salarios en todo el sector.

Detrás de este fenómeno hay un problema de fondo: la falta de relevo generacional y una competencia creciente por atraer talento. «Estamos en una competencia feroz por profesionales cualificados», resume Cuervo.

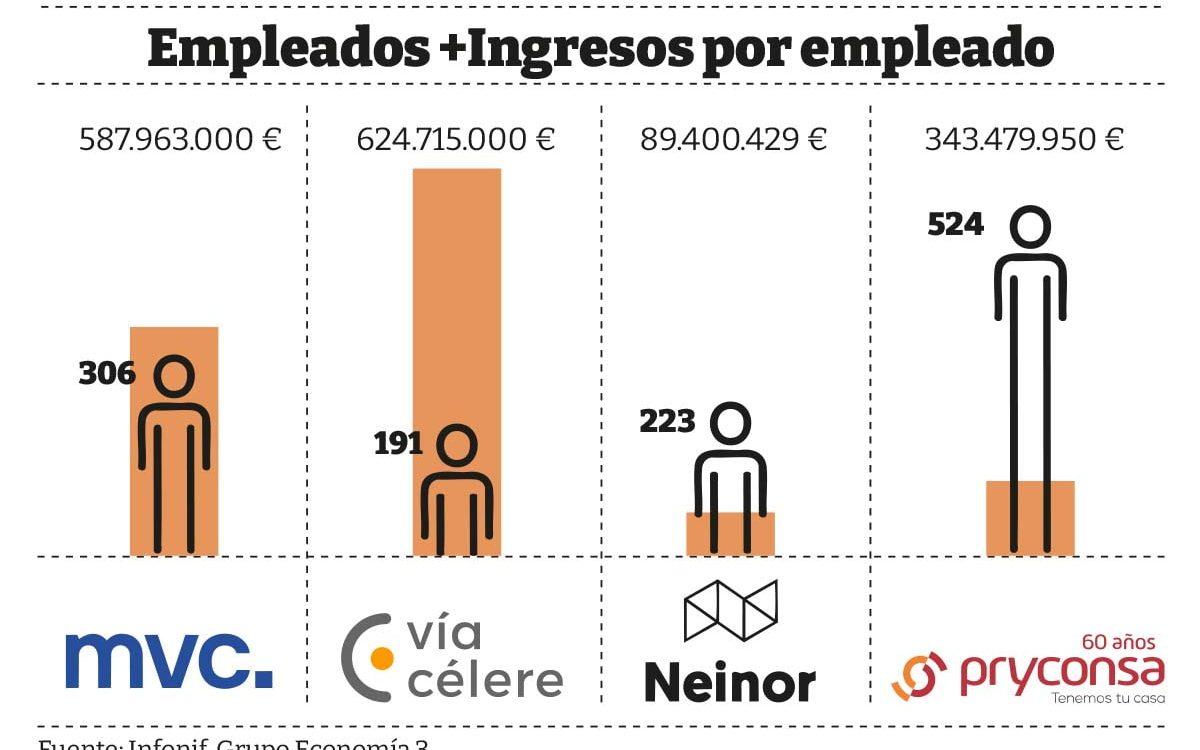

Ese encarecimiento del empleo no es solo una percepción del sector: también se refleja en las cuentas. Los datos financieros, sacados también gracias a la plataforma Infonif, muestran hasta qué punto la mano de obra se ha convertido en un factor crítico. En 2024, algunas de las principales promotoras operan con estructuras muy distintas, pero con una constante común: el peso creciente del coste laboral.

Vía Célere, por ejemplo, factura cerca de 588 millones de euros con una plantilla de 306 empleados y un gasto de personal de 17,6 millones. Metrovacesa, con sólo 191 empleados, alcanza 624 millones de ingresos y destina casi 19 millones a salarios, lo que sitúa el coste medio por trabajador por encima de los 99.000 euros. En el caso de Neinor, con 223 empleados y una cifra de negocio de 89 millones, el gasto de personal roza los 18 millones, lo que supone una carga mucho mayor en relación con sus ingresos. Pryconsa, por su parte, con más de 500 empleados, registra 343 millones de facturación y un coste laboral de 17,2 millones.

Más allá de las diferencias entre compañías, el patrón es claro: el talento es cada vez más caro y, en algunos casos, menos eficiente en términos de ingresos por empleado. Una presión adicional para unas cuentas ya tensionadas por otros costes estructurales.

Y no es el único frente. A ello se suman exigencias normativas más estrictas en eficiencia energética, el encarecimiento de partidas concretas (como el movimiento de tierras o las instalaciones) y una mayor complejidad técnica en los proyectos, que eleva el coste final por metro cuadrado.

Menos oferta, más capacidad de fijación de precios

Paradójicamente, el aumento de costes coincide con una demanda que se mantiene fuerte. En España, se crean alrededor de 200.000 nuevos hogares al año, pero la producción de vivienda nueva apenas alcanza las 90.000 unidades, según detalla Cuervo.

Esta brecha estructural permite sostener precios elevados y facilita la traslación de costes. Además, la percepción de la vivienda como valor refugio frente a la inflación mantiene las preventas en niveles elevados. «Parece una paradoja, pero es pura economía de mercado», indica Cuervo, al tiempo que insiste: «Hay una escasez estructural de oferta».

En este contexto, el sector opera cada vez más cerca de una situación de capacidad limitada. A nivel europeo, cerca de un 27% de las empresas constructoras señala la falta de mano de obra como el principal factor que limita su producción. Esta escasez reduce la competencia efectiva y refuerza el poder de fijación de precios de las compañías.

Más selectividad y menos riesgo

Ante este entorno, las grandes constructoras y promotoras han cambiado su estrategia. La prioridad ya no es crecer a cualquier precio, sino proteger márgenes.

Las empresas están siendo más selectivas en la adjudicación de proyectos, evitando contratos a precio cerrado en entornos de alta incertidumbre y rechazando desarrollos con bajo margen o elevado riesgo. Al mismo tiempo, están invirtiendo en industrialización y digitalización para ganar eficiencia.

Este giro explica en parte la evolución reciente de la rentabilidad. Aunque todavía por debajo de los niveles previos a la crisis financiera, las grandes compañías han logrado mejorar progresivamente sus márgenes en los últimos años.

Los datos sacados de Infonif lo reflejan con claridad. En 2024, Vía Célere alcanza un margen bruto de 147 millones de euros, equivalente al 24,9% de sus ventas, tras crecer más de un 80% respecto al año anterior. Metrovacesa, por su parte, registra 109 millones de margen bruto, un 17,4% sobre ingresos, con un incremento cercano al 47%.

En otros casos, la mejora es aún más significativa en términos relativos. Neinor presenta un margen bruto de 48,7 millones de euros, que supone más del 53% de sus ventas, mientras que Pryconsa alcanza los 152 millones, con un margen del 44,3%, tras dispararse más de un 170% en un solo año.

Detrás de estas cifras hay una realidad clave: las compañías están consiguiendo trasladar parte del incremento de costes al precio final y, al mismo tiempo, optimizar su estructura para proteger la rentabilidad. Pero ese equilibrio sigue siendo frágil. Porque, como advierte el propio sector, en un negocio donde los costes siguen subiendo y los márgenes son estructuralmente ajustados, cualquier desviación -ya sea en precios, plazos o costes- puede convertir un proyecto rentable en uno deficitario.

¿Y qué va a pasar ahora con la guerra de Irán?

A corto plazo, nuevas tensiones geopolíticas -como las relacionadas con Oriente Medio– podrían volver a presionar al alza los costes, especialmente a través del precio del

petróleo, la logística y los fletes marítimos.

Según advierte Cuervo, el foco de riesgo se sitúa en puntos estratégicos como el Estrecho de Ormuz. «Cualquier inestabilidad en esa zona dispara el precio del crudo y del gas, y eso se traslada directamente a los costes de transporte y a los materiales», detalla.

El impacto no se limita a la energía. Las tensiones también afectan a la logística global: rutas comerciales más largas, mayores tiempos de entrega y un encarecimiento de los fletes. Para una promotora, esto se traduce en una consecuencia muy concreta: los componentes importados tardan más en llegar y cuestan más.

En la práctica, supone reactivar una presión inflacionista sobre los materiales que el sector daba por parcialmente controlada tras el shock de 2021 y 2022.

Cómo contener el impacto de los costes en vivienda

¿Y ante esta problemática, cómo se puede solucionar? La respuesta no pasa por una única medida, sino por cambiar varias piezas del sistema a la vez.

Desde el sector, y en concreto desde la Asociación de Promotores Constructores de España se insiste en que hay margen para actuar si se toman decisiones de fondo. Una de las principales soluciones pasa por cambiar la forma de construir. La idea es sencilla: dejar de hacer cada vivienda «desde cero» en obra y empezar a fabricar partes ya terminadas en fábrica -como baños o fachadas- para luego montarlas. Esto permite ir más rápido y cometer menos errores. «Es la única forma de controlar costes», resume Daniel Cuervo.

Otro problema está en los tiempos. Hoy, poner en marcha un suelo para construir puede tardar entre siete y diez años entre trámites y licencias. Reducir ese plazo no solo aceleraría la construcción de viviendas, sino que también abarataría los proyectos, ya que las empresas gastarían menos dinero en financiación durante la espera. «Si se redujesen a la mitad, el impacto en el coste sería enorme», señala.

También influye la estabilidad de las reglas del juego. Si las normas cambian constantemente, las empresas invierten menos y con más cautela. Un marco legal claro y estable facilitaría que se desarrollen más proyectos, especialmente en colaboración con la Administración.

Y, por último, está la fiscalidad. Medidas como bajar el IVA en la primera vivienda podrían ayudar a compensar parte del encarecimiento. En el fondo, la conclusión es sencilla: «El sector no puede seguir construyendo como hace 40 años». Si no se modernizan los procesos, la vivienda seguirá siendo uno de los grandes problemas económicos España.

Firma

Maria ToldràGraduada en Periodismo por la Universitat de València, está especializada en periodismo de datos tras cursar el Máster en Periodismo de Investigación, Datos y Visualización de Unidad Editorial. Ha crecido profesionalmente en El Mundo y Europa Press. Desde 2026 es redactora en Economía 3 y bucea entre cifras económicas.

Maria ToldràGraduada en Periodismo por la Universitat de València, está especializada en periodismo de datos tras cursar el Máster en Periodismo de Investigación, Datos y Visualización de Unidad Editorial. Ha crecido profesionalmente en El Mundo y Europa Press. Desde 2026 es redactora en Economía 3 y bucea entre cifras económicas.Empresas

METROVACESA SA

NEINOR HOMES SA

PROMOCIONES Y CONSTRUCCIONES PYC PRYCONSA SL

VIA CELERE SL

Artículos relacionados

Últimas Noticias

Artículos destacados