Build to Rent: por qué la inversión en vivienda de alquiler se ha hundido un 60% y qué alternativas emergen

Durante cinco años fue la gran apuesta del capital institucional en vivienda. Hoy, el Build to Rent afronta su mayor crisis, con proyectos paralizados y fondos buscando alternativas.

Qué es el Build to Rent y por qué parecía la solución al problema de la vivienda

Frente al mercado atomizado de pequeños propietarios, el modelo Buil to Rent (BTR) ofrecía escala, profesionalización y una mayor capacidad para aumentar la oferta.

El modelo BTR: promociones diseñadas exclusivamente para alquiler institucional

El BTR es un modelo importado de mercados más maduros como el anglosajón, basado en promociones residenciales diseñadas para el alquiler institucional.

Edificios completos en manos de un único propietario, gestión profesionalizada y servicios añadidos que buscaban diferenciarse del parque tradicional.

Las promesas del BTR: profesionalización, servicios y estabilidad en el alquiler

Durante años, el discurso fue claro: más oferta, contratos más estables, menos rotación y una experiencia de usuario superior. Para las administraciones, además, el modelo se presentó como una vía rápida para incrementar el parque de alquiler sin recurrir directamente a inversión pública.

Los años del boom: miles de millones y grandes expectativas

Entre 2019 y 2023, ese relato se tradujo en cifras contundentes. Más de 8.500 millones de euros invertidos y miles de viviendas en desarrollo situaron a España en el radar del capital residencial europeo.

Madrid, Barcelona y Valencia, tercer destino favorito en España para la inversión BTR, concentraron buena parte de unas inversiones que parecían tener recorrido a largo plazo. Sin embargo, el contexto macroeconómico y regulatorio comenzó a girar, y con él, las expectativas.

Inversión durante los últimos años.

Por qué se ha hundido la inversión en BTR: las 5 causas del desplome

El cambio de ciclo no responde a un único factor, sino a la combinación de varios shocks simultáneos que han deteriorado la rentabilidad esperada.

1. La nueva Ley de Vivienda: limitación de rentas y zonas tensionadas

El primer factor de fricción llegó por el lado normativo. La nueva Ley de Vivienda y la declaración de zonas tensionadas introdujeron límites al crecimiento de las rentas y una elevada incertidumbre jurídica. Para el inversor institucional, acostumbrado a escenarios predecibles a largo plazo, el cambio de reglas a mitad de partido supuso una señal de alerta.

2. Subida de tipos de interés: de financiarse al 1% a pagar el 4,5%

A esta incertidumbre se sumó el endurecimiento de las condiciones financieras. El BTR es un modelo intensivo en capital y muy dependiente de la financiación bancaria. Pasar de financiar proyectos al 1% a hacerlo por encima del 4% ha erosionado de forma directa las rentabilidades esperadas. Muchos números que encajaban en 2021 dejaron de hacerlo apenas dos años después.

3. Incremento de costes de construcción: +35% en materiales y mano de obra

El tercer golpe llegó desde el lado de los costes. El encarecimiento de materiales y mano de obra ha elevado los presupuestos de construcción en torno a un 30-35%. En un modelo con ingresos potencialmente limitados por regulación, este incremento ha resultado especialmente dañino.

Las expectativas de precios al alza han llevado a muchos compradores a anticipar decisiones y vivir un momento de comprar ahora o nunca.

4. Cambio de apetito inversor: fondos internacionales huyen a mercados más estables

El resultado ha sido un cambio claro en el apetito inversor. Parte del capital internacional ha optado por reducir exposición en España y redirigir fondos hacia mercados considerados más estables desde el punto de vista regulatorio.

5. Saturación del mercado premium: ¿quién paga 1.800€ por un alquiler con servicios?

Al mismo tiempo, ha aflorado una saturación evidente del producto más premium: alquileres elevados con servicios añadidos que no siempre encuentran suficiente demanda en un contexto de pérdida de poder adquisitivo.

Las cifras del desplome: datos que evidencian la crisis del BTR

En 2024, la inversión en BTR se redujo cerca de un 60% respecto a los máximos de 2022. El número de operaciones cayó drásticamente y las valoraciones se ajustaron a la baja.

Proyectos paralizados: 12.500 viviendas BTR canceladas o congeladas en 2024-2025

Se estima que más de 12.500 viviendas previstas bajo este modelo han sido canceladas, rediseñadas o directamente congeladas a la espera de un cambio de escenario.

Proyectos paralizados y cancelados.

Qué está pasando con los edificios BTR ya construidos

El impacto no se limita a los proyectos futuros. Los edificios ya construidos también están ajustando estrategias:

- Reconversión a venta: cuando el alquiler ya no es rentable: algunos propietarios han optado por la venta de viviendas de forma individual, abandonando el alquiler ante la caída de rentabilidad.

- Rebajas en las rentas: ajuste forzoso para competir con mercado tradicional: otros han aplicado rebajas en las rentas para mantener niveles de ocupación competitivos frente al mercado tradicional.

- Venta a fondos oportunistas: distressed assets del BTR: y, no faltan los activos que han acabado en manos de fondos oportunistas, atraídos por descuentos y expectativas de recuperación a medio plazo.

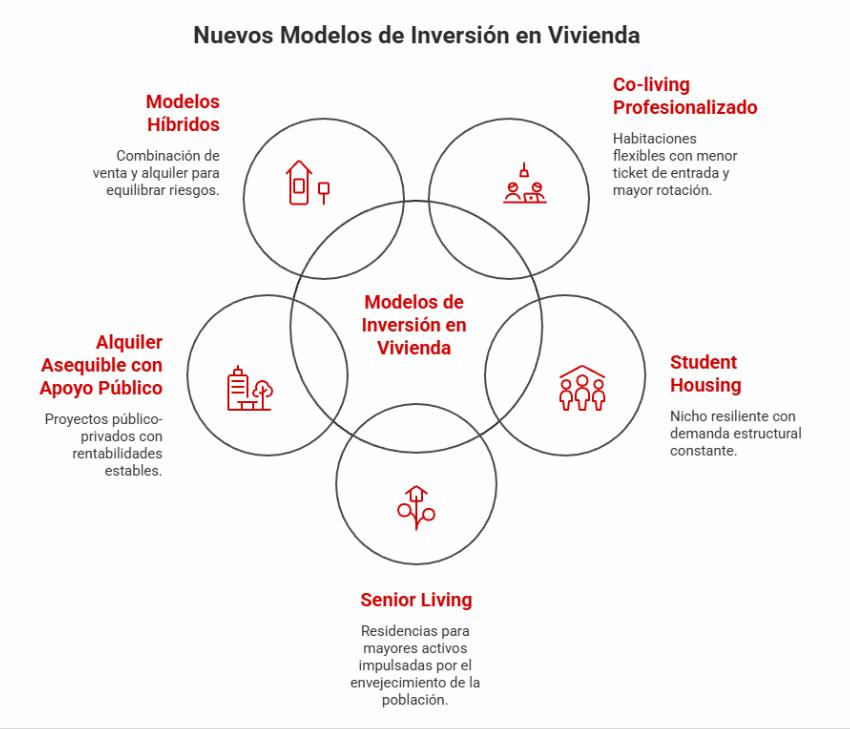

Las alternativas que emergen: nuevos modelos de inversión en vivienda de alquiler

Pese a todo, el capital no ha salido del sector residencial. Simplemente ha cambiado de enfoque. Frente al BTR tradicional, ganan peso otros modelos:

- Co-living profesionalizado: habitaciones vs. apartamentos completos: modelos más flexibles, con menor ticket de entrada para el usuario final y mayor rotación, están ganando atractivo.

- Student Housing: el nicho que resiste la crisis: la demanda estructural de alojamiento para estudiantes mantiene este segmento como uno de los más resilientes.

- Senior Living: residencias para mayores activos: el envejecimiento de la población impulsa soluciones habitacionales específicas para seniors independientes. El alojamiento para estudiantes y el senior living se posicionan como segmentos con una demanda más clara y menor exposición a los límites de renta.

- Alquiler asequible con apoyo público: el BTR social: proyectos de colaboración público-privada en suelo público y rentabilidades más ajustadas pero estables (BTR social).

- Modelos híbridos: que combinan venta y alquiler para equilibrar riesgos

Nuevos modelos de Inversión en Vivienda.

Escenarios futuros: qué pasará con el BTR en España

El futuro del Build to Rent en España pasa, previsiblemente, por una redefinición. El modelo no desaparece, pero sí se vuelve más selectivo, con menos volumen y mayor exigencia en localización, costes y marco regulatorio.

A corto plazo, el ajuste continuará. A medio plazo, todo dependerá de si el entorno normativo y financiero recupera la estabilidad necesaria para que el capital vuelva a confiar.

Lo que parece claro es que el problema de la vivienda sigue ahí. Y que, con o sin BTR, el mercado necesitará inversión privada para aumentar la oferta. La incógnita ya no es si habrá dinero, sino bajo qué modelo estará dispuesto a entrar.

Firma

Borja RamírezGraduado en Periodismo por la Universidad de Valencia, está especializado en actualidad internacional y análisis geopolítico por la Universidad Complutense de Madrid. Ha desarrollado su carrera profesional en las ediciones web de cabeceras como Eldiario.es o El País. Desde junio de 2022 es redactor en la edición digital de Economía 3, donde compagina el análisis económico e internacional.

Borja RamírezGraduado en Periodismo por la Universidad de Valencia, está especializado en actualidad internacional y análisis geopolítico por la Universidad Complutense de Madrid. Ha desarrollado su carrera profesional en las ediciones web de cabeceras como Eldiario.es o El País. Desde junio de 2022 es redactor en la edición digital de Economía 3, donde compagina el análisis económico e internacional.Artículos relacionados

Últimas Noticias

Artículos destacados