¿Quién gana con la crisis del gas y por qué Alemania está mejor posicionada?

El próximo 9 de septiembre se celebrará en Bruselas una cumbre de los ministros de Energía para tratar la crisis energética derivada de los elevados precios.

La incertidumbre sobre la guerra de Ucrania y sobre si Rusia cortará los suministros de gas a Europa en invierno, ha disparado su precio y, por ende, el de la electricidad.

Por ello, la presidenta de la Comisión Europea (CE), Ursula Von der Leyen, anunciaba este lunes que se está preparando una «intervención de emergencia y una reforma estructural» para un sistema que «ya no funciona».

En el actual sistema marginalista, la electricidad más barata es la que primero se suministra; mientras que las más cara –actualmente la generada por el gas– se va añadiendo para completar la demanda, y es la que acaba fijando el precio de todas las demás.

Incluso el Gobierno alemán, reticente hasta ahora a tocar el sistema, ha dado un giro a su postura; coincidiendo con que el coste mayorista de la electricidad en Alemania para 2023 ha marcado un nuevo hito histórico en su escalada. Ha superado este lunes por primera vez los 1.000 euros por megavatio-hora (MWh), duplicando su precio en apenas dos semanas.

Ahora, jefes de gobierno también reacios al principio, como el austriaco Nehammer, o el checo Fiala abogan por desvincular el precio de la electricidad del precio del gas, «para que se acerque al coste real de la producción».

Pero, ¿por qué Alemania está en mejores condiciones que otros países del entorno para afrontar este contexto?

La solidez alemana

Para Eiko Sievert y Jakob Suwalski, directores en Scope Ratings, Alemania cuenta con «los colchones fiscales y las reservas financieras adecuadas» para capear con éxito esta crisis. No obstante, advierten que sus las perspectivas de crecimiento podrían verse perjudicadas.

Las perspectivas de crecimiento de Alemania (AAA/estable) se han deteriorado significativamente desde el inicio de la guerra. «Ahora esperamos que la economía alemana crezca solo un 1,6% en 2022 y un 1,7% en 2023, frente a un crecimiento superior al 4% este año y al 3% en 2023 que pronosticábamos anteriormente», señalan.

En este escenario base, se prevé una recesión técnica -una contracción económica en dos trimestres sucesivos- en la economía alemana, muy enfocada a la exportación, a partir del último trimestre de 2022.

Aun así,se prevé que el ratio deuda/PIB de Alemania siga disminuyendo por debajo del 65% en 2027; debido a los bajos tipos de interés y a la rápida recuperación de los ingresos fiscales tras la pandemia.

Posibles escenarios

Si las tensiones en los mercados del gas se alargan en el tiempo, se producirá, según los directores en Scope Ratings, «un impacto más severo» y los precios podrían duplicarse con respecto a los niveles del segundo trimestre de 2022 (según el modelo de IW Köln).

«Esto daría lugar a una recesión más pronunciada en la economía alemana, con una ralentización del crecimiento en 2022 de alrededor del 1,3%, antes de una contracción del 0,7% en 2023. Dicha situación llevaría a la deuda sobre el PIB a superar el 72% en 2022; antes de disminuir gradualmente a partir de ese momento. Este escenario es cada vez más probable, ya que la presión al alza de los precios es visible en los mercados de futuros de la energía con el máximo histórico marcado este lunes», reconocen los analistas.

Daños económicos a largo plazo

Incluso en un escenario aún más pesimista, en el que el presidente Vladimir Putin decidiera llevar a cabo interrupciones periódicas o permanentes de las exportaciones de gas, provocando una escasez aguda, la relación entre la deuda y el PIB se elevaría a algo más del 75% en 2024.

«En este caso, el crecimiento se situaría en torno al 1% en 2022, antes de sufrir contracciones del 2,1% en 2023 y del 0,7% en 2024, con una inflación de alrededor del 7% en 2022-24».

Si bien, ambos directores, reconocen que el aumento de los niveles de almacenamiento de gas y la caída de la demanda estructural han hecho que este escenario sea menos probable este invierno para la economía germana.

Además, la alemana cuenta con otras fortalezas. «Los elevados márgenes fiscales acumulados antes de la pandemia; las reservas financieras y un marco de política fiscal sólido respaldan la resistencia fiscal y la sostenibilidad de la deuda de Alemania incluso en estas circunstancias», opinan los analistas.

Es más, sostienen que Alemania mantiene una amplia capacidad financiera para aplicar nuevos alivios temporales, como la anunciada reducción del IVA sobre el gas en sus presupuestos generales de otoño, para apoyar a los consumidores en caso de que los precios del gas sigan subiendo.

¿Hay algún ganador de la crisis europea del gas?

Emma Stevenson, redactora de inversión de Schroders explica que a medio y largo plazo un claro ganador de esta crisis será probablemente el sector de las energías renovables. Sin embargo, reconoce que, a corto plazo, los productores estadounidenses de gas son los que más beneficiados podrían salir de este contexto.

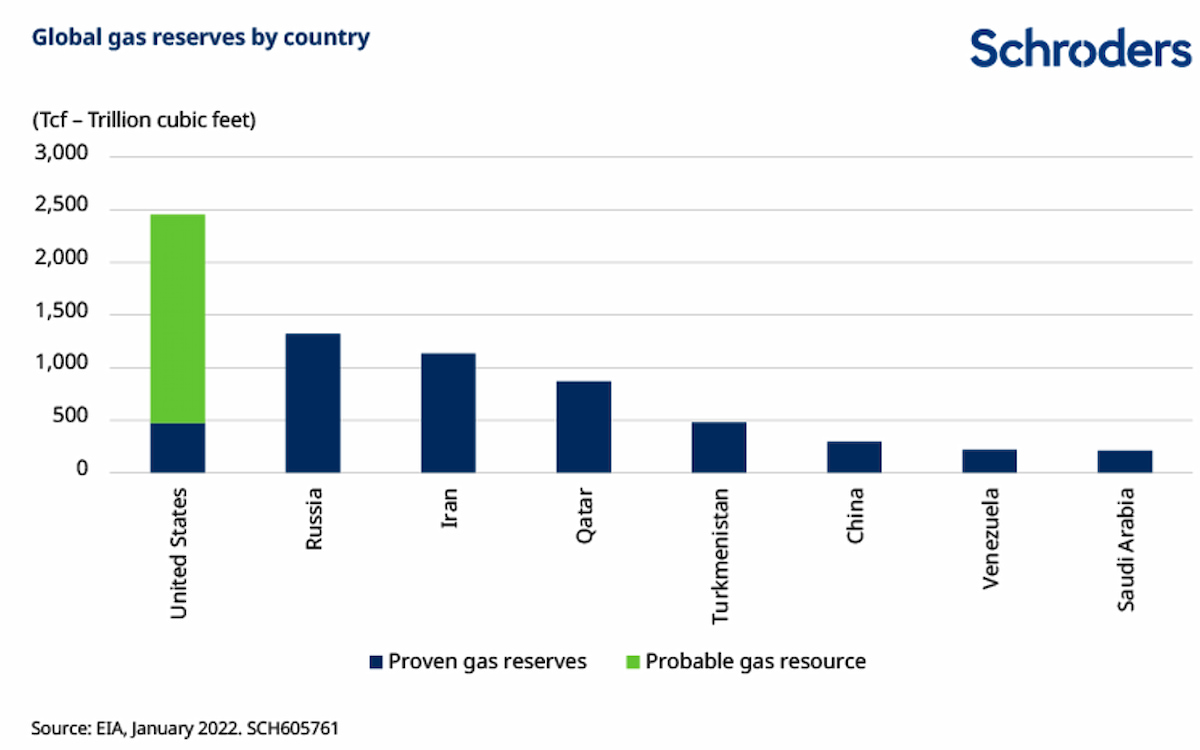

Los precios más altos del gas hacen económicamente viable la recuperación del gas estadounidense con unos precios del gas a 3,00 $/Mcf.

Según Mark Lacey, responsable de Global Resource Equities de Schroders, lo más importante es que alrededor de dos tercios de la base total de recursos de gas de EE.UU. se encuentran en Texas, Pensilvania, West Virginia y Oklahoma.

«Todos estos mercados tienen acceso transportable a los mercados internacionales y están convenientemente situados para exportar gas a Europa a un precio atractivo de unos 8,90 $/Mcf. También es probable que esto impulse los precios del gas estadounidense a largo plazo. En lugar de retroceder hasta su coste interno de unos 3,00 $/Mcf, creemos que tiene más sentido que los precios coticen en torno a los 5,00-6,00 $/Mcf. Claramente, esto aumenta el atractivo de las empresas de gas estadounidenses para los inversores», añade.

Con lo que, de nuevo Europa, se situaría en desventaja. Como alternativa le queda potenciar un suministro más diversificado de energía procedente de fuentes con menos emisiones.