Novedades a tener en cuenta en la Renta 2021 si quieres evitar una sanción

Un año más se abre el plazo para la campaña de la Renta correspondiente, en este caso, al ejercicio de 2021. Hasta el 30 de junio todos aquellos ciudadanos que tengan la obligación podrán revisar y presentar sus borradores. A partir del 6 de abril se puede solicitar el borrador, confirmarlo y modificarlo o elaborar la declaración por internet. Eso sí, la campaña de este año presenta importantes novedades que debes conocer si no quieres que te caiga encima ninguna sanción.

Novedades de la campaña de la Renta 2021

Nuevo tramo del IRPF

Según indica el comparador HelpMyCash, los tramos del IRPF pasan a ser seis en lugar de cinco. Se incluye un tipo impositivo adicional a los tramos que existían hasta ahora del 47 % para las rentas que superen los 300.000 euros.

Fuente: HelpMyCash

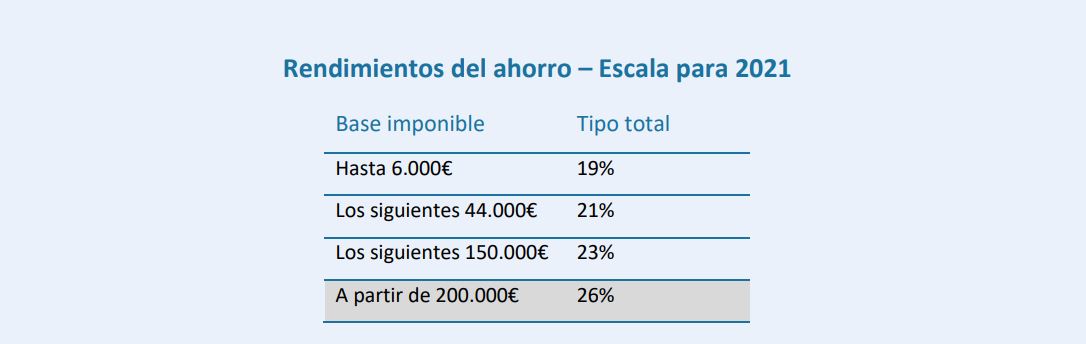

Cambio en la escala del ahorro

Este año se añade un nuevo tramo en la escala del ahorro para gravar las rentas de más de 200.000 euros.

Fuente: HelpMyCash

El importe máximo deducible de los planes de pensiones baja

El límite máximo deducible de la base imponible por aportaciones a planes de pensiones individuales se reduce de 8.000 a 2.000 euros.

Deducciones por obras para mejorar la eficiencia energética de viviendas

Los contribuyentes podrán deducirse una parte del importe destinado a la realización de obras para mejorar la eficiencia energética de una vivienda:

- Deducción del 20 % de las cantidades destinadas para la realización de obras cuyo objetivo haya sido reducir el consumo de calefacción y de refrigeración de la vivienda. Máximo de 5.000 euros anuales.

- Deducción del 40 % de las cantidades destinadas para la realización de obras para mejorar el consumo de energía de la vivienda, siempre y cuando se haya reducido al menos un 30 % el consumo de energía o bien la mejora permita conseguir una calificación energética A o B. Máximo de 7.500 euros anuales.

- Deducción del 60 % de las cantidades satisfechas para la realización de obras de rehabilitación energética en edificios. Será necesario que el consumo de energía del edificio se haya reducido en al menos un 30 % o bien la mejora haya permitido obtener una calificación A o B. Máximo de 5.000 euros anuales.

Ayudas exentas de tributación

Las ayudas excepcionales recibidas como compensación por los daños sufridos por catástrofes naturales están exentas de tributación. Aquí se englobaría los daños ocasionados por la borrasca Filomena y la erupción del volcán de La Palma.

¿Qué ocurre si presento la declaración de la Renta fuera de plazo?

Tienes casi tres meses para presentar la declaración de la renta. Si no la presentas durante ese plazo, además de tener que presentar la declaración igualmente, tendrás que afrontar una sanción. Esta dependerá de si eres tú quien se da cuenta del error y presentas la declaración fuera de plazo antes de que la Administración te lo pida o de si es esta quien te tiene que avisar.

- Resultado negativo sin requerimiento de la Administración. Si el resultado de la declaración es a devolver y la presentas antes de que la Administración te lo requiera, tendrás que hacer frente a una multa de 100 euros.

- Resultado positivo sin requerimiento de la Administración. Si el resultado de la declaración es a pagar y la presentas antes de que la Administración te lo requiera, tendrás que hacer frente a un recargo del 5 %, 10 % o 15 % si la presentas tres, seis o doce meses tarde. Y si la presentación de la autoliquidación o declaración se efectúa una vez transcurridos 12 meses desde el término del plazo establecido para la presentación, el recargo será del 20 % y excluirá las sanciones que hubieran podido exigirse. En estos casos, se exigirán los intereses de demora por el período transcurrido desde el día siguiente al término de los 12 meses posteriores a la finalización del plazo establecido para la presentación hasta el momento en que la autoliquidación o declaración se haya presentado, según señala el artículo 27 de la Ley 58/2003.

- Resultado negativo con requerimiento de la Administración. Si el resultado de la declaración es a devolver y la Administración te la requiere, tendrás que hacer frente a una multa de 200 euros.

- Resultado positivo con requerimiento de la Administración. Si el resultado de la declaración es a pagar y la Administración te la requiere, tendrás que hacer frente a un recargo de entre el 50 % y el 150 %.

¿Cómo tributa la devolución de la cláusula suelo en la Renta?

A raíz de las últimas sentencias y resoluciones relativas a la cláusula suelo y al elevado número de reclamaciones que ha sufrido la banca durante los últimos años por parte de los hipotecados, el Gobierno añadió la disposición adicional cuadragésima quinta en la Ley 35/2006 que regula la tributación del dinero devuelto por lo cobrado de más por el suelo hipotecario, tanto si la devolución de tales cantidades deriva de un acuerdo celebrado entre las partes como si es consecuencia de una sentencia judicial o de un laudo arbitral. A grandes rasgos, la ley señala lo siguiente:

- El dinero devuelto que previamente abonó el cliente por la aplicación de la cláusula suelo no tributa.

- Los intereses que pueda abonar el banco en concepto de indemnización tampoco tributan.

Es decir, y tal y como señala la Agencia Tributaria, no procede incluir en la declaración ni las cantidades devueltas ni los intereses indemnizatorios como consecuencia de la aplicación de cláusulas suelo.