Financiación alternativa: La democratización de los mercados de capitales

El inevitable proceso de diversificación de las fuentes de financiación continúa dando nuevos pasos en nuestro país. Las grandes compañías del Ibex 35 llevan años recurriendo a los mercados de capitales como fuente principal para financiarse, tal y como pudimos reseñar en un estudio detallado en el nº 332 de esta publicación. De este modo, las principales multinacionales españolas recurren a la emisión de bonos como su método preferido para satisfacer sus necesidades de deuda.

Por otro lado, son cada vez más las medianas y pequeñas empresas que buscan seguir sus pasos. Accediendo a nuevas fórmulas de financiación alternativa que les permitan poder optimizar y diversificar su estructura de deuda.

El tópico de que solo las grandes multinacionales pueden recurrir a los mercados de capitales ya no es una realidad. El tamaño de las empresas que recurren a este tipo de alternativas para financiarse se ha reducido, y se sigue reduciendo considerablemente en los últimos años.

Así, la disponibilidad de canales de financiación no estándar para las empresas se incrementa día a día. Al igual que el número de compañías que pueden acceder al elenco de mercados e instrumentos financieros que se encuentran fuera del circuito bancario. Y que suponen opciones alternativas reales para aquellas empresas que buscan financiación. Produciéndose, así, según algunos expertos consultados, “una saludable y necesaria” democratización de los mercados de capitales.

En España, la tendencia hacia una menor dependencia de la tradicional financiación bancaria se sigue intensificando progresivamente. Sin embargo, su recorrido potencial es, aún, enorme. Pese a los avances, la desbancarización de la economía española se encuentra, todavía, muy alejada de la que se registra en otros lugares del mundo occidental. Como por ejemplo, Reino Unido y Estados Unidos; donde la mayoría de la deuda que contraen sus empresas se mantiene al margen del tradicional circuito bancario.

Cuando se cerró el grifo de la financiación bancaria…

Hasta que estallara la denominada crisis de las hipotecas subprime en 2008, la deuda de las empresas españolas había estado prácticamente en su totalidad en manos de la tradicional deuda bancaria. “Sin embargo, la recesión financiera evidenció lo perjudicial que puede llegar a ser tener una excesiva dependencia de una sola fuente de financiación”, indican las fuentes consultadas.

A su juicio, el cierre del crédito bancario que se produjo castigó con especial severidad a las pymes, las cuales tenían una mayor vulnerabilidad ante una situación de máxima restricción crediticia, al ser bancaria, prácticamente, la totalidad de su deuda.

Que se cortara de forma abrupta el grifo de la financiación bancaria generó que las empresas buscaran la liquidez a través de métodos de financiación alternativos. Distintos a los considerados convencionales.

«La ausencia de crédito bancario ahogó la estructura financiera de numerosas empresas»

“Una de las grandes lecciones aprendidas de la crisis ha sido la importancia que tiene para una empresa el diversificar sus vías de financiación. El que una compañía tenga varios proveedores financieros la hace mucho menos vulnerable y más resiliente ante posibles situaciones de dificultad”, indican desde el operador financiero Bravo Capital.

“La falta de liquidez que aconteció en 2008 fue posiblemente uno de los mayores retos a los que se tuvieron que enfrentar las compañías que integran nuestro tejido empresarial. La ausencia de crédito bancario, a raíz del colapso del sistema financiero en 2008, ahogó la estructura financiera de numerosas empresas. Causando, en múltiples ocasiones, la desaparición de muchas de ellas”, indican otras de las fuentes consultadas.

“Por tanto, podemos concluir que es imprescindible para las empresas diversificar sus fuentes de financiación y que una desmesurada dependencia de las pymes hacia el crédito bancario ya no es sostenible. Además, tampoco resulta viable para la banca. Los cada vez mayores requerimientos de capital exigidos, unidos a una regulación más estricta, avocan a que los bancos no puedan garantizar el conjunto de las necesidades de financiación que las pymes exigen”, coinciden otros expertos.

Principales alternativas de financiación vía mercados

Desde que se inició el proceso de desintermediación bancaria en nuestro país han surgido múltiples alternativas financieras. Entre las diversas opciones para obtener financiación vía mercados de capitales destacan las siguientes:

BME Growth

El antiguo Mercado Alternativo Bursátil (MAB). Constituido en 2006, es un mercado de valores orientado a facilitar la expansión de las empresas de reducida capitalización (“small caps”, en inglés). Este mercado de renta variable está dirigido a aquellas empresas que, pese a su pequeño tamaño, desean obtener liquidez saliendo a cotizar en un mercado oficial y regulado.

Uno de los principales requisitos para poder cotizar en el BME Growth es que la capitalización mínima que salga al mercado tiene que ser de, al menos, 2 millones de euros. Es decir, que el valor de las acciones de los accionistas que tienen menos de un 5 % tiene que ser, como mínimo, de 2 millones de euros. En definitiva, un free float de 2 millones de euros.

Destaca, también, el alto nivel de transparencia exigido para poder cotizar en el BME Growth. Asimismo, los requisitos de información. Teniendo que asumir el compromiso de suministro de información semestral y anual, debidamente auditada, demandado por BME Growth.

Esta alternativa de financiación está especialmente diseñada para aquellas empresas con una enorme capacidad de crecimiento. Empresas que están dispuestas a ceder una parte de su capital para poder desarrollar sus ambiciosos planes de crecimiento. Suele estar habitualmente relacionada con sectores destinados a la innovación.

MARF: Mercado Alternativo de Renta Fija

Creado en 2013, el Marf es un mercado constituido específicamente para promover la financiación de compañías de tamaño mediano a través de la emisión de títulos de Renta Fija.

Esta emisión de títulos puede ser tanto de bonos como de pagarés. Los primeros van vinculados a operaciones a largo plazo. Por el contrario, la emisión de pagarés está relacionada con aquellas emisiones de valores a corto plazo. En este tipo de operaciones la empresa emisora no suele asumir el pago del principal (importe nominal de la emisión) hasta el vencimiento. Siendo muy habitual que dicho principal se refinancie mediante una nueva emisión.

Las empresas que acuden al Mercado Alternativo de Renta Fija presentan una facturación que supera los 50 millones de euros. Además, su Ebitda (beneficio bruto de explotación antes de intereses, impuestos, depreciaciones y amortizaciones) debe situarse por encima de los 10 millones de euros. Tiene que existir, también, un control en el nivel de endeudamiento de las compañías que desean incurrir en esta clase de financiación. De este modo, su ratio de Deuda Financiera Neta (entendiendo esta como la Deuda Financiera Bruta menos la Tesorería de la compañía en cuestión) sobre Ebitda no debe de ser superior a 4.

En cuanto a las exigencias de transparencia e información, los requerimientos del Marf son similares a los exigidos por el BME Growth. No obstante, para poder realizar una emisión es necesaria una calificación crediticia asociada a la misma. Esta clasificación tiene que ser realizada por una agencia de rating independiente.

Modalidades de financiación alternativa para pymes

Tanto el BME Growth como el MARF han facilitado considerablemente la liberalización de los mercados de capitales, haciendo que su alcance sea, hoy en día, mucho mayor. Antes de su aparición, el acceso a inversores cualificados quedaba reducido a las grandes multinacionales de nuestro país.

Sin embargo, el número de empresas que no cumplen los requisitos necesarios para recurrir a estos mercados alternativos, pertenecientes a Bolsas y Mercados Españoles (BME) es, todavía, muy elevado. No pudiendo olvidar que el tejido empresarial español está integrado, casi en tu totalidad, por pequeñas y medianas empresas.

La aparición de nuevas plataformas está contribuyendo a que el proceso de democratización de los mercados de capitales en España siga su recorrido natural. Es más, se está intensificando.

Bravo Long Term

Existen iniciativas particulares a través de las cuales cada vez más empresas españolas pueden tener una primera toma de contacto con inversores, al margen de la banca tradicional. En muchos de estos casos, además, la introducción a los mercados de capitales, a través de estas plataformas, puede suponer el paso previo al acceso a los, ya mencionados, MARF o BME Growth (entre otros). Asimismo, los costes de formalización de estas otras opciones suelen ser considerablemente más baratos. Pudiendo llegar a tener un coste un 90 % inferior al requerido por estos mercados alternativos.

A día de hoy, una de las firmas líderes del mercado de la financiación complementaria es Bravo Capital, quien pretende ejercer de puente entre los inversores institucionales y las pequeñas y medianas empresas españolas.

A través de su plataforma Bravo Long Term, la compañía de financiación alternativa, pretende titulizar una primera cartera de préstamos concedidos (por Bravo Capital) a pymes por importe de 300 millones de euros.

Los importes de los préstamos oscilarían entre los 2 y los 10 millones de euros. Con un vencimiento, fijado inicialmente, a 6 años (4 años de carencia y 2 de amortización).

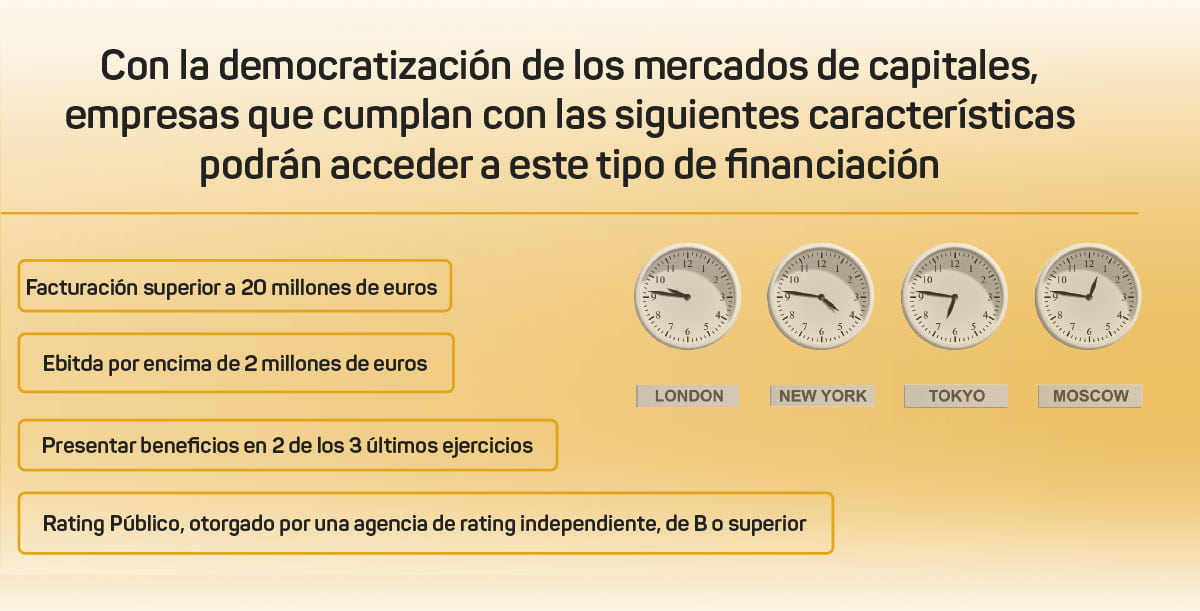

En cuanto a los criterios exigidos por Bravo Capital, que tienen que cumplir las empresas solicitantes de esta financiación, serían los siguientes:

- Facturación superior a 20 M€

- Ebitda por encima de 2 M€

- Rating Público, otorgado por una agencia de rating independiente, de B o superior

- Que la compañía haya presentado beneficios en 2 de los 3 últimos ejercicios.

Bravo capital ofrece préstamos de entre 2 y 10 M con 4 años de carencia y 2 de amortización. Bravo capital vehiculizará 300 millones en préstamos

“Como podemos observar, cada vez más empresas pueden recurrir a formas de financiación ajenas al circuito bancario tradicional para captar los recursos financieros que necesitan. Los mercados de capitales no son una excepción. Cuantas más empresas tengan la posibilidad de recurrir a ellos, más equilibrada será la estructura financiera de nuestro tejido empresarial. En definitiva, más saludable será el conjunto de nuestra economía”, aseguran las fuentes consultadas.