5 motivos por los que CaixaBank descarta crisis financiera aunque advierte ‘riesgos’

No cabe duda de que el impacto de la covid está afectando a los resultados acumulados de las entidades financieras en estos primeros nueve meses del año, pero de ahí a que esta crisis económica desemboque en una crisis financiera cuyas consecuencias sean aún más devastadoras, es todavía prematuro predecirlo, aunque empiezan a llegar las primeras voces de alerta tanto del Banco Mundial como del supervisor español.

Si bien, el consejero delegado de CaixaBank, Gonzalo Gortázar, ha descartado durante la presentación de resultados del tercer trimestre de la entidad, que podamos hablar de tal crisis. Por lo menos, de momento:

«Es muy importante que esta crisis primero sanitaria y luego económica no acabe por llegar a ser una crisis financiera, que tendería a alargar más los plazos y extendería aún más la crisis en el tiempo». A su juicio está claro que si la banca está fuerte «ayuda a la economía a salir antes de la crisis y si no, se produce el efecto contrario».

Al respecto, el análisis que hace de la fortaleza de la banca y de su músculo para hacer frente a la situación es positivo. “La banca está bien, en el sentido de solidez, fortaleza y solvencia”, aunque reconoce que “tiene una gran amenaza por delante».

Estos son los cinco motivos que aduce para diferenciarla de la gran recesión de 2008:

– En cuanto a liquidez, menciona que, por lo que respecta a la propia entidad, alcanza los 110.729 millones de euros -cifra récord para CaixaBank-, con un crecimiento de 21.302 millones en el año por la generación y aportación de colaterales a la póliza del Banco Central Europeo. Así, su Liquidity Coverage Ratio (LCR) a 30 de septiembre es del 280%, mostrando una holgada posición (224% LCR media últimos 12 meses) por encima del mínimo requerido del 100%.

Pero en general, admite Gortázar, que es una tendencia del conjunto de las entidades, gracias a estas ayudas del BCE.

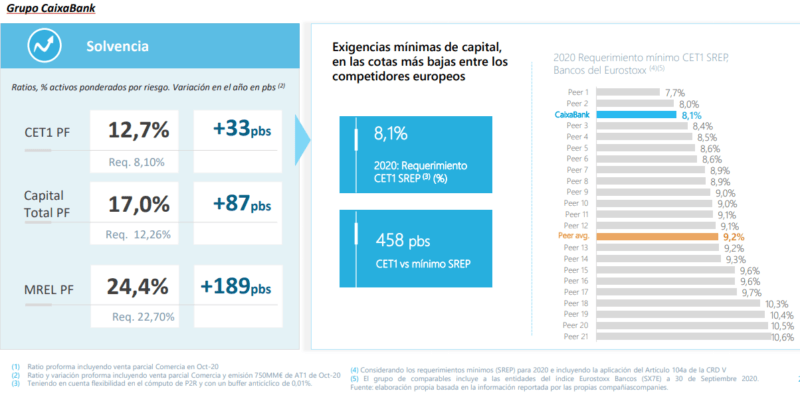

– Respecto a los niveles de solvencia del sector: doblan los de la crisis anterior y «además calculados de manera más estricta», con lo que en la práctica podemos estar hablando de que son tres veces superiores a los que tenían los bancos en la anterior crisis.

Por lo que respecta a CaixaBank, la ratio Common Equity Tier 1 (CET1) alcanza el 12,7% proforma considerando la venta parcial de Comercia (12,5% sin considerarla).

Durante los nueve primeros meses se recogen +32 puntos básicos por el impacto extraordinario de la reducción del dividendo previsto con cargo al 2019, así como +51 puntos básicos por el impacto de la aplicación del ajuste transitorio de la normativa IFRS9 y +20 por la venta parcial de Comercia. El resto de la evolución acumulada hasta septiembre son -38 puntos básicos (+45 puntos básicos de variación orgánica, -21 puntos básicos por la previsión de dividendos del año y -62 puntos básicos de la evolución de los mercados y otros).

– Poca exposición crediticia al sector inmobiliario: En el momento que estalló la anterior crisis, el sector financiero tenía un porcentaje medio de entre el 23-24% de su exposición crediticia en los sectores promotor y constructor, en este momento supone una tercera parte, está por debajo del 8%.

Reconoce Gortázar que ahí hubo unas pérdidas muy importantes, mientras que ahora estima “que puede haber pérdidas en situaciones concretas porque el mercado ha cambiado, pero no venimos de burbuja inmobiliaria y no tenemos una exposición tan extrema”.

– Un nivel de endeudamiento de los clientes mucho menor: Mientras en la anterior crisis el nivel de endeudamiento de las familias llegó casi al 85% del PIB en los momentos más álgidos, ahora ronda el 60%; y en el caso de las empresas, hablábamos del 140% y actualmente se sitúa en el en torno al 100%, a pesar de haber repuntado.

No obstante, el primer ejecutivo del banco con sede social en València, opina que el sector empresarial «no solo necesita liquidez», sino también «otro tipos de ayudas», ya sean «en forma de capital» o con «otros instrumentos», como ayudas directas en algunos casos, que no generen mayor endeudamiento a las empresas.

Además ha defendido la necesidad de prorrogar tanto los créditos ICO como los periodos de carencia de estos préstamos dadas las nuevas restricciones de actividad forzadas por la pandemia. «A partir del segundo trimestre de 2021 no tendremos la normalidad completa. Todavía tardaremos tiempo en recuperarla en algunos sectores, por lo que el sentido común hace pensar que será una buena herramienta que tengamos que alargar en el tiempo», ha deseado.

– Capacidad de acceso al capital, a través de los mercados podrían darse posibles ampliaciones de capital, pero por ello advierte que es «necesario que una empresa pueda retribuir a sus accionistas». «Una empresa que no paga dividendo no vale dinero porque inviertes y no sacas nada», ha lamentado.

Desde la «prudencia» entiende aconsejable pagar dividendos el próximo año, una vez lo autorice el BCE y siempre que haya culminado el proceso de fusión a partir del primer trimestre: «Un pago cero de dividendos -ha añadido Gortázar-, puede generar efectos secundarios negativos, pues hay fondos que solo invierten en empresas que retribuyen al accionista», ha remarcado.

Riesgos

Eso sí, reconoce el número dos de la entidad presidida por Jordi Gual que el sector se ve afectado por un problema de rentabilidad que viene fundamentalmente de unos tipos de interés negativos que se van a prolongar en el tiempo, “se trata de un sector que no ha sido capaz de ser adecuadamente rentable, es decir que no ha conseguido que su rentabilidad cubra su coste de capital y eso no es bueno ni para accionistas ni para la sociedad en general» porque ha definido al sistema financiero como el aparato circulatorio de la economía y en la medida que este esté fuerte «lo estará la economía”.

Admite que la consolidación del sector es una medida para ganar rentabilidad y no cree que haya que preocuparse por problemas de competencia, “están entrando participantes nuevos en el mercado que aseguran una competencia efectiva en el sector, que, a su vez se entiende por la banca establecida como un aliciente para mejorar y poder ofrecer mejores servicios a los clientes», ha afirmado.