La encrucijada del ahorrador

Director de Asset Management Banco Finantia Sofinloc. Socio de la Fundación de Estudios Bursátiles y Financieros

Navegando por las pantallas de negociación, por pura curiosidad busco lo que ahora me pagaría el Gobierno alemán si les comprara un bono a 12 meses; el color rojo que viste a este dato anticipa el pasmo: -0,49 %. Otorgo un poco más de plazo para ver si mejora la rentabilidad y busco su bono a 5 años, pero la cifra de -0,33 % apenas aporta diferencias y tengo que estirar el plazo casi hasta los 10 años para dejar atrás estas rentabilidades negativas. Esta situación de tipos ultra bajos o negativos se están prolongando durante bastantes meses, por lo que hoy no se puede considerar una sorpresa.

Navegando por las pantallas de negociación, por pura curiosidad busco lo que ahora me pagaría el Gobierno alemán si les comprara un bono a 12 meses; el color rojo que viste a este dato anticipa el pasmo: -0,49 %. Otorgo un poco más de plazo para ver si mejora la rentabilidad y busco su bono a 5 años, pero la cifra de -0,33 % apenas aporta diferencias y tengo que estirar el plazo casi hasta los 10 años para dejar atrás estas rentabilidades negativas. Esta situación de tipos ultra bajos o negativos se están prolongando durante bastantes meses, por lo que hoy no se puede considerar una sorpresa.

En este contexto es normal que cualquier persona se pregunte si hay alguien dispuesto a pagar en lugar de recibir un interés por comprar esta clase de activos. La respuesta es sí, ya que existe una demanda continuada de activos de bajo riesgo por parte de los grandes jugadores del mercado (bancos, aseguradoras, fondos de inversión, etc.), que van absorbiendo las nuevas emisiones de deuda que salen en el mercado, y hablamos de volúmenes estratosféricos.

Y al ahorrador de la calle, ¿cómo le afecta este entorno? Las rentabilidades a nivel global de estos activos han caído con fuerza durante los dos últimos años, amparadas por un entorno de inflación casi inexistente, y con ellas el instrumento más popular de ahorro, como es el depósito a plazo, que sin llegar a ese -0,49 % que Angela Merkel nos cobraría, se ha aproximado peligrosamente al nivel del 0 %.

En este entorno es comprensible que el ahorrador pierda interés hacia el depósito a plazo o, basándose en rentabilidades históricas, busque alternativas en otros activos de bajo riesgo. Es importante estudiar este cruce de caminos con detenimiento, para tener clara qué opción seguir en función de los objetivos que persigamos.

En este entorno es comprensible que el ahorrador pierda interés hacia el depósito a plazo o, basándose en rentabilidades históricas, busque alternativas en otros activos de bajo riesgo. Es importante estudiar este cruce de caminos con detenimiento, para tener clara qué opción seguir en función de los objetivos que persigamos.

Rentabilidad real

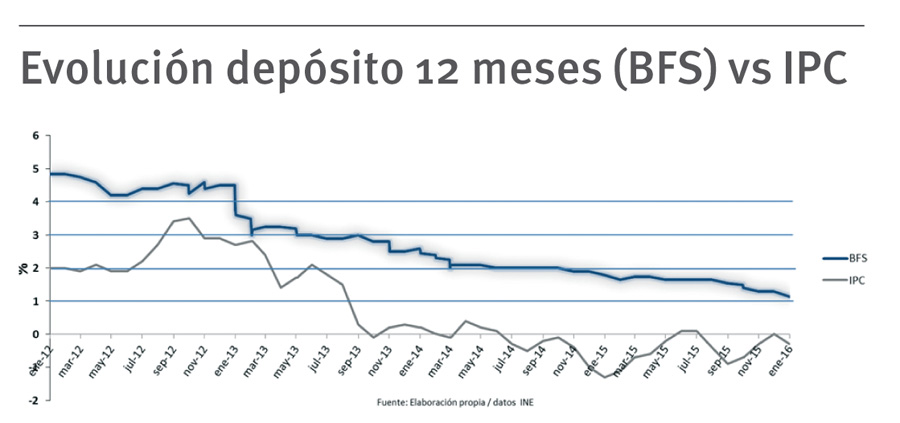

Lo primero que conviene evaluar es si los tipos de los depósitos han perdido tanto atractivo en términos objetivos. Quedaron muy lejos los tiempos de los depósitos al 4 % o 5 %, pero no por eso debemos descartar esta opción. Para ello, intentaremos calcular la rentabilidad real del depósito, restando a la rentabilidad de este la tasa de inflación de los últimos doce meses.

Por supuesto, hay un desfase temporal entre estos dos patrones: el depósito nos dice lo que nos rentará en los próximos doce meses y la inflación lo que han variado los precios en los doce meses anteriores. Esto hace que este patrón no sea exacto, pero si lo aplicamos en una serie temporal lo suficientemente amplia, en mi modesta opinión sí puede ser utilizado como un buen indicador, ya que la correlación entre estas dos variables es alta.

Con este patrón, en el momento actual la rentabilidad del depósito a doce meses de nuestra entidad está ligeramente por encima del 1 %, mientras que la inflación interanual se encuentra en el -0,8 %, lo que ofrece una rentabilidad en términos reales superior al 1,8 %, cifra que, según se muestra en el Cuadro adjunto, se encuentra en la media de los últimos 4 años.

Si en los años 2012 o 2013 era habitual ofrecer depósitos a un tipo superior al 4 %, la inflación por entonces no bajaba del 2 %, lo que en términos reales ofrece retornos parecidos a los que hay en el momento actual.

Además, otro factor muy importante para el ahorrador es que en ningún momento pierda poder adquisitivo, hecho que se ha cumplido en cualquier momento en los últimos cuatro años. Estoy seguro que más de un ahorrador se habrá llevado una sorpresa positiva al comparar el rendimiento de su depósito en estos términos.

De ahorrador a inversor

Si a pesar de este argumento, el ahorrador considera insuficiente este rendimiento, entraremos en la segunda cuestión, que no es otra que la búsqueda de alternativas para mejorar la rentabilidad.

Por principio, un ahorrador busca un retorno sin poner en riesgo el importe depositado, y buscar retornos mayores puede suponer pasar de ahorro a inversión, lo que representa un cambio importante a todos los niveles. Es crítico que este paso se realice con una red de protección para evitar sustos, ya que con este cambio se acepta la posibilidad de incurrir en pérdidas.

Sin duda, hay muchos productos -sobre todo por la parte de fondos de inversión-, que pueden hacer gradual la transformación de ahorrador a inversor, y es conveniente, antes de mover ficha, evaluar el riesgo máximo que se desea asumir. Por ejemplo, aproximando la pérdida mayor que un producto podría tener durante un periodo.

También puede ayudar a hacer esta transición de forma gradual. En este cruce de caminos, tener a alguien que domine estos productos cerca, como un buen gestor de banca personal, puede facilitar la elección.

En conclusión, llevamos unos meses extraños, con un entorno de precios y rendimientos tan bajos, que es normal que generen dudas para el ahorrador; es buen momento para analizar en términos objetivos los retornos reales de los productos y vigilar la frontera entre ahorro e inversión.

El consenso de mercado no anticipa que esta tendencia se intensifique en los próximos meses, aunque tampoco se avista una pronta recuperación de los precios y rendimientos.

Y en medio de este panorama enrarecido, me llama un poco la atención oír ya en algún medio comentar la posibilidad por parte del sector bancario, de empezar a cobrar por los saldos de cuentas corrientes o que, con el euríbor actualmente en negativo, podría darse la situación de que el banco tuviera que pagar al hipotecado si se acentuara esta tendencia.

Lo dicho, unos meses muy extraños.