Las rebajas del IRPF son para el verano

Gerente de Fiscal. Grant Thornton

El pasado 11 de julio se publicó en el Boletín Oficial del Estado el Real Decreto-Ley 9/2015, de 10 de julio, de medidas urgentes para reducir la carga tributaria soportada por los contribuyentes del Impuesto sobre la Renta de las Personas Físicas (IRPF) y otras medidas de carácter económico. La principal novedad de dicho texto, anunciada a bombo y platillo, es el adelanto a 2015 de la segunda fase de la rebaja de los tipos de gravamen del IRPF prevista en la reforma fiscal.

El pasado 11 de julio se publicó en el Boletín Oficial del Estado el Real Decreto-Ley 9/2015, de 10 de julio, de medidas urgentes para reducir la carga tributaria soportada por los contribuyentes del Impuesto sobre la Renta de las Personas Físicas (IRPF) y otras medidas de carácter económico. La principal novedad de dicho texto, anunciada a bombo y platillo, es el adelanto a 2015 de la segunda fase de la rebaja de los tipos de gravamen del IRPF prevista en la reforma fiscal.

Como todos ustedes recordarán, a finales del año 2011 y con motivo de la crisis económica, se estableció un gravamen complementario temporal en el IRPF, aplicable inicialmente a los ejercicios 2012 y 2013 y, posteriormente prorrogado a 2014 y 2015, por medio del cual se incrementaron los tipos de gravamen en el IRPF y, consecuentemente también los tipos de retención, para la totalidad de las rentas.

De acuerdo con la exposición de motivos del comentado al principio Real Decreto-Ley, la positiva evolución de la economía española en este primer semestre del 2015, ha permitido anticipar la segunda fase de la reforma fiscal y, de esta forma, incrementar la liquidez disponible para los contribuyentes a lo largo del segundo semestre de este año. A continuación anticiparemos las comentadas medidas:

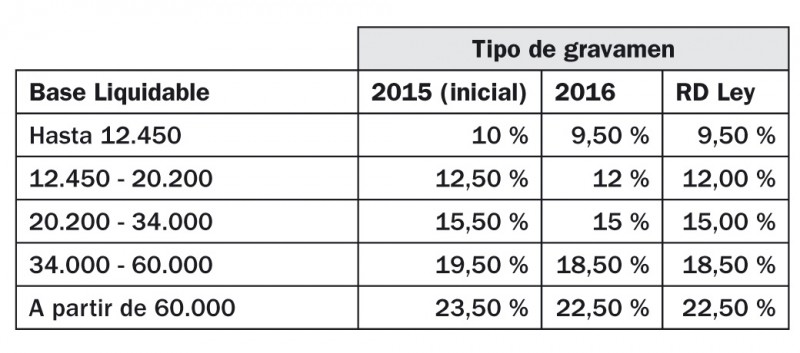

Con respecto a los rendimientos del trabajo, se aprueba una nueva escala de tipo de gravamen para 2015, que sustituye y deja sin efecto la aprobada el pasado 28 de noviembre. En el siguiente cuadro se compara el tipo de gravamen inicialmente previsto para el año 2015 y el resultante tras la aprobación de este Real Decreto-Ley que, como podemos observar, es idéntico al que se preveía inicialmente para 2016.

No obstante, debe tenerse en cuenta que esta escala de gravamen solo se aplica sobre el 50 % de los rendimientos del trabajo, complementándose la tributación total con la escala autonómica, así que el ahorro real de esta medida vendrá determinado por lo que en cada comunidad autónoma se legisle en esta materia.

No obstante, debe tenerse en cuenta que esta escala de gravamen solo se aplica sobre el 50 % de los rendimientos del trabajo, complementándose la tributación total con la escala autonómica, así que el ahorro real de esta medida vendrá determinado por lo que en cada comunidad autónoma se legisle en esta materia.

Nuevos tipos, nuevas retenciones

Pues bien, asociados a estos nuevos tipos de gravamen se establece nuevos tipos de retención, pudiendo el pagador optar en aplicarla para los rendimientos del trabajo que se satisfagan a partir de 12 de julio o a partir del 1 de agosto. Es decir, que la obligada regularización que debe realizarse por la sustitución de los tipos de gravamen podrá practicarse en la nómina de julio o bien en la de agosto.

A estos efectos, en la página web de la Agencia Tributaria, desde el pasado 16 de julio se encuentra habilitado el software de cálculo de Retenciones

Surge la duda de si, cuando ya no se va a satisfacer rendimiento del trabajo alguno a un contribuyente, existe la obligación de regularizar por los rendimientos satisfechos en el primer semestre de 2015, si bien esa duda se disipa por la propia literalidad de la norma, que supedita dicha regularización al abono de los primeros rendimientos satisfechos, por lo que, en buena lógica, parece entenderse que en el caso de que no se satisfagan más rendimientos, no existirá la obligación de proceder a tal regularización.

Por otro lado, se reduce del 19 % al 15 % el tipo de retención por los rendimientos satisfechos a partir del 12 de julio, derivados de impartir cursos, conferencias, seminarios y similares, así como de la elaboración de obras literarias, artísticas o científicas, siempre que se ceda el derecho a la explotación.

En la misma línea que la expuesta en el párrafo anterior (tipo de retención por la impartición de cursos y otros), se reduce el tipo de retención (del 19 % al 15 %), para los rendimientos de actividades profesionales para las rentas satisfechas a partir del 12 de julio y sin ningún límite de obtención de rendimientos íntegros en el ejercicio anterior.

Rentas del ahorro

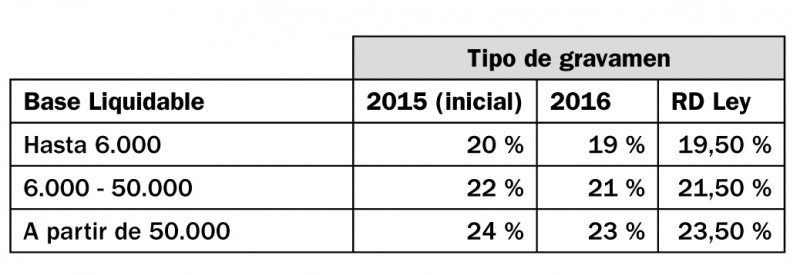

Adicionalmente, se aprueba una nueva escala de gravamen para las rentas del ahorro, disminuyendo su tipo de gravamen y quedándose los nuevos tipos impositivos a medio camino entre los previstos inicialmente para el ejercicio 2015, y los definitivos que serán de aplicación a partir del ejercicio 2016.

En línea con esta nueva escala de gravamen, se disminuye del 20 % al 19,5 % el tipo de retención para estas rentas, cuando se satisfagan desde el 12 de julio de 2015. Este mismo tipo de retención (19,5 %) se aplica al resto de rendimientos cuya retención se situaba en el 20 % como, por ejemplo, los rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles.

En línea con esta nueva escala de gravamen, se disminuye del 20 % al 19,5 % el tipo de retención para estas rentas, cuando se satisfagan desde el 12 de julio de 2015. Este mismo tipo de retención (19,5 %) se aplica al resto de rendimientos cuya retención se situaba en el 20 % como, por ejemplo, los rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles.

Finalmente, resta indicar que los tipos de retención fijos más altos se mantienen para el resto de 2015, como es el caso del tipo de retención previsto para los administradores y miembros de Consejo de Administración, excepto en el caso de los que procedan de entidades con un importe neto de la cifra de negocios inferior a 100.00 euros, que pasa de 20 % al 19,5 %.