Sistemas de Información de costes basados en rentabilidad

Director del Área de Finanzas y Control de Gestión. Altair-Consultores

La realidad económica de las empresas y el entorno actual en el que desarrollan su actividad comercial, obliga a los directivos a ser más exigentes con la información que manejan, para mejorar así su toma de decisiones, ya que es el momento de valorar las operaciones comerciales en función de la rentabilidad que nos aportan, y no solo por el volumen de negocio que nos generan.

La realidad económica de las empresas y el entorno actual en el que desarrollan su actividad comercial, obliga a los directivos a ser más exigentes con la información que manejan, para mejorar así su toma de decisiones, ya que es el momento de valorar las operaciones comerciales en función de la rentabilidad que nos aportan, y no solo por el volumen de negocio que nos generan.

Saber discriminar las operaciones que proporcionan rentabilidad de las que no lo hacen, es el inicio del camino para alinear la estructura comercial con la estructura empresarial, de forma que el equilibrio sea óptimo y la empresa obtenga los beneficios esperados. En la mayoría de los casos, no es el momento de seguir haciendo lo mismo o de intentar hacerlo un poco mejor; es el momento de pensar diferente y cambiar la forma de actuar.

Una clave importante del éxito reside en la información que nos proporcionan nuestros Sistemas de Información de Costes (SIC) empresariales, que deben estar reorientados al Cálculo de los Costes Unitarios y, sobre todo, al Análisis de la Rentabilidad Comercial, pero no desde una visión estática de la organización -de algo que ya ha ocurrido-, sino permitiéndonos también realizar simulaciones y cambios de escenarios.

Esto nos permitirá evaluar de forma anticipada el impacto que tendrán en los resultados nuestras decisiones empresariales: cambios de los niveles de producción; del mix de productos comercializados; reducción de las mermas; cambios de los niveles de calidad de los productos de primera, segunda y tercera; incorporación o eliminación de una línea o de un proceso de producción; cambios en los precios de venta y en las políticas de descuento por cantidad, etc.

Si conocemos anticipadamente el efecto que pueden generar sobre la cuenta de resultados nuestras decisiones empresariales, seguro que será más fácil dirigir el rumbo de nuestra empresa hacia el camino deseado. Se trata de relacionar Decisiones – Costes – Precios – Rentabilidad – Beneficios.

CLAVES DEL SIC

¿Cuáles son las claves que un Sistema de Información de Costes debe reunir para que se cumplan los planteamientos realizados anteriormente?

> Es necesario que nuestros Sistemas de Información se encuentren interconectados y bien interrelacionados, de forma que se genere una información de calidad y con la menor carga administrativa posible.

> Nos debe permitir conocer la rentabilidad comercial de múltiples variables: mercados, países, zonas, clientes, tipos de clientes, agentes, canales de distribución, productos, familias de producto, formatos, líneas de negocio, etc.

Muchas empresas no conocen ni controlan bien sus costes, y tampoco realizan bien la repercusión de estos para calcular la rentabilidad de sus productos y servicios. Por tanto, la rentabilidad de las operaciones comerciales no está bien calculada. Así es como dirigir la organización con los ojos cerrados, lo que implica un enorme riesgo de no alcanzar los objetivos deseados.

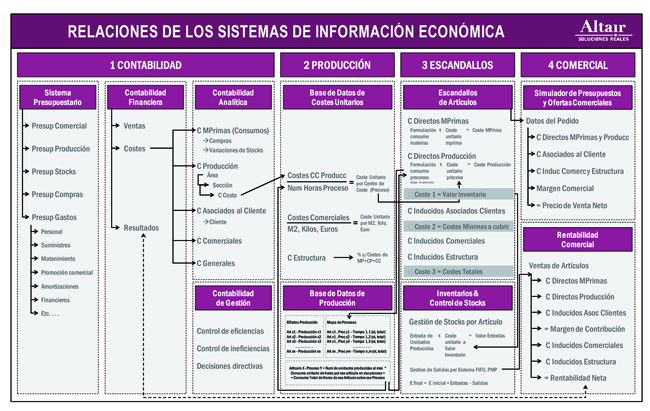

Para ser proactivos y poner rumbo a nuestro destino, resultará muy efectivo introducir en nuestra empresa un Sistema de Información de los Costes y de Análisis de la Rentabilidad Comercial que se desarrolle a lo largo de cuatro grandes núcleos de los sistemas de información: 1. Contabilidad; 2. Producción; 3. Escandallos; 4. Comercial.

Aunque siempre resulta recomendable personalizar el Sistema de Información para cada empresa en función de su actividad y sistema de producción, los costes deberán ser incorporados al análisis siguiendo el siguiente esquema general:

1º Costes de materias primas y auxiliares.

2º Costes de los procesos de producción (internos y externos).

3º Costes asociados al cliente (comisiones, transporte, gastos comerciales, promociones y descuento financiero, entre otros).

4º Costes de estructura.

CÁLCULO DE RENTABILIDAD

Para un correcto Análisis de la Rentabilidad, deberemos descomponer la misma en dos apartados:

> Rentabilidad Bruta o Margen de Contribución (R1) = Ventas o Ingresos – Costes Directos (costes de materias primas y auxiliares + costes de los procesos de producción + costes asociados al cliente).

> Rentabilidad Neta (R2) = Rentabilidad Bruta – Costes de Estructura. Según este esquema, R1 y R2 serán nuestros puntos de decisión para aprobar o rechazar una operación comercial.

De un lado, la Rentabilidad Bruta (R1) nos mide el beneficio o pérdida que tenemos como resultado de cubrir con los ingresos los costes directos del producto (materias primas y costes producción) y del cliente (costes asociados).

En este caso, ninguna operación comercial que tenga una Rentabilidad Bruta negativa debería de realizarse, ya que ello implica que los ingresos que percibiríamos no llegan a cubrir los costes directos en los que incurrimos para efectuar esa operación. Por tanto, a mayor volumen de unidades vendidas de ese producto, mayores pérdidas económicas para la compañía.

La Rentabilidad Bruta también debe ser analizada y estudiada de forma conjunta en el global de un pedido e, incluso, de la relación comercial con un cliente, pues en ocasiones se puede asumir una pequeña pérdida parcial, si el resto de productos y operaciones nos aportan importantes beneficios.

De otro lado, la Rentabilidad Neta (R2), nos mide el beneficio o pérdida que obtenemos como resultado de cubrir, además, los costes de estructura. En nuestro modelo presenta especial atención la forma en que distribuimos los costes indirectos (de producción y de estructura). Los costes indirectos de producción están aumentando considerablemente en aquellas empresas en las que los procesos productivos experimentan una fuerte automatización y mecanización.

Este hecho hace que la identificación, asignación y control de estos costes sea una cuestión prioritaria, para hacer las empresas más competitivas. Para ello resultará muy útil montar una base de información de inductores de costes, que nos permita asignar adecuadamente estos costes a los productos.

PERFIL DE EMPRESAS

Las empresas que precisan de este modelo de Sistemas de Información son todas aquellas que cuentan con un extenso catálogo de productos, complejos procesos de producción, amplias carteras de clientes, zonas comerciales por todo el mundo, o que los costes indirectos suponen más del 30% del total de sus costes.

Ejemplos claros de empresas que responden a estas características las encontramos en sectores como cerámico, plástico, alimentación y bebidas, textil, producción de componentes, transporte, calzado o mueble, entre otros.

Una adecuada y correcta gestión de los costes y la rentabilidad de nuestras operaciones comerciales, nos ayudarán a garantizar la continuidad y supervivencia de la empresa en el corto y largo plazo, y nos aportará la confianza para realizar y rentabilizar dichas operaciones, que constituyen sin duda el objetivo primordial de nuestra actividad empresarial. En definitiva, lo realmente importante es que el Sistema de Análisis de Costes basado en Rentabilidad, nos aporte información de calidad para la correcta toma de decisiones, con la que podemos mejorar los resultados empresariales.